突发!网传多家跨境支付公司被监管约谈,“无证经营”或被叫停甚至退出国内市场

目前有30+家获得允许从事跨境支付的牌照,而其余目前市面上活跃的,如若在规定时间内没有拿到牌照,那可能就要被清退出国内市场,不管你曾经多么的辉煌牛X。

来源 | www.cifnews.com

整理 |工号007

图片来源 | 123RF.com.cn

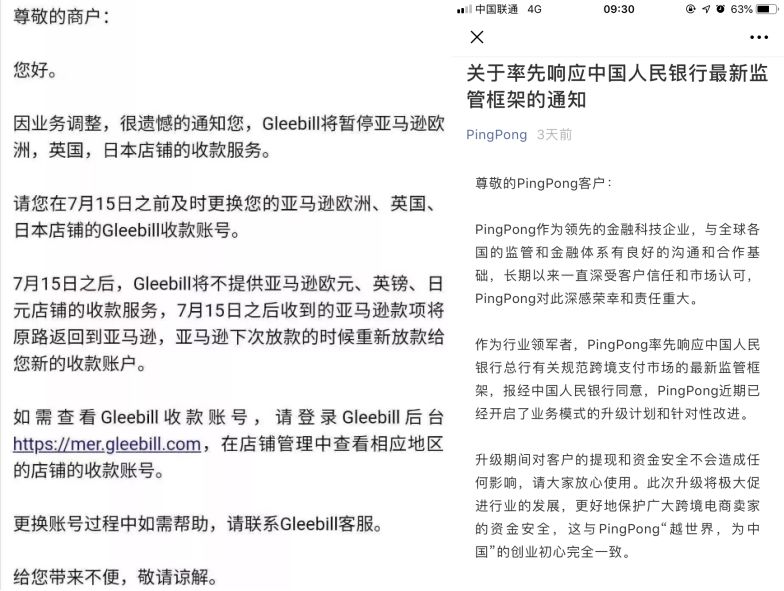

上周,鼎付Gleebill发布官方公告暂停亚马逊收款引发热议,而近日跨境支付公司PingPong发布《关于率先响应中国人民银行最新监管框架的通知》,通知称率先响应中国人民银行总行有关规范跨境支付市场的最新监管框架,报经中国人民银行同意,PingPong近期已经开启了业务模式的升级计划和针对性改进。

据业内人士团透露,不仅pingpong和鼎付,包括payoneer、paypal、ipaylinks以及空中云汇等多家并无持有从事跨境支付业务牌照的公司被监管约谈,要求限期内进行整改,若无法达标或面临退出国内市场的风险。该人士表示,这些企业是以境外持牌机构的身份和境内持牌机构合作,通过“二清”的方式为中国跨境电商卖家提供跨境支付服务。相对来说,PayPal、Payoneer、WorldFirst等拥有全球市场业务的机构受到冲击较小,即使失去了中国市场,亦不会危及存亡;而空中云汇、PingPong、iPayLinks们的处境则尴尬得多。其商业模式仍以服务中国卖家为主,虽然境外持牌,但在牌照所在地却基本没有展业。牌照之囿可能决定其生死存亡。

据悉,近日央行支付结算司召集银联、网联两大清算组织及部分支付机构召开了一场跨境业务研讨会,再次重申了跨境业务持牌经营的重要性:“凡是没有取得监管许可而为中国境内居民提供跨境支付结算服务的,都属于跨境无证经营”,与此同时,强调“境内机构6个月内必须停止与无证跨境机构进行合作”。

值得注意的是,今年4月,国家外汇管理局已下发了《 支付机构外汇业务管理办法》,对“支付业务合法资质”进行了强调。5月,国家外汇管理局总会计师孙天琦在2019金融街论坛年会上发声称,金融开放不等于没有监管,金融必须持牌经营,而金融牌照必须有国界。获得外国的牌照但没有在中国拿到牌照,不能通过数字平台给中国投资者、消费者提供相关的金融服务。

7月13日外汇局总会计师孙天琦在中国金融四十人论坛和金融城主办的“第四届全球金融科技(北京)峰会”出席并发言。

孙天琦表示,近年来基于互联网的跨境非法金融活动趋于活跃,主要在八个领域:外汇保证金交易;我国境内居民跨境购房;境外机构为我国境内居民提供跨境炒股、期货和贵金属服务;境外支付机构跨境向我国外贸企业提供支付服务;境外银行跨境向我国境内个人提供开户服务;跨境销售投资类保险产品;跨境理财服务;跨境比特币、ICO交易、数字平台跨境赌博等。

会上,孙天琦指出,从国际上看,金融更加开放不等于没有监管。成熟的发达经济体普遍强调金融必须持牌经营。例如,美国要求只要向美国人(无论是否在美国境内)提供金融服务,就应当在美国注册获得许可;如未在美国注册获得许可,则将被认为是欺诈,将受处罚。

孙天琦认为,跨境交付模式下的金融服务,必须有有效的准入监管标准、审慎监管体系、行为监管体系和国际监管合作机制。首先,从准入看,“跨境交付”模式跨境金融服务须持牌经营。任何机构通过任何方式跨境给中国人提供金融服务,必须持牌,跨境金融服务不可“无照驾驶”;其次,“跨境交付”模式下跨境金融服务机构要接受我国监管,给中国监管部门报数据;再次,持牌经营是对我国金融消费者形成有效保护的重要前提;严厉打击违法违规跨境金融服务,切实保护我国消费者、投资者,责无旁贷。

监管对于牌照的严格要求有着深刻的现实原因

首先,有无牌照都能开展业务会在相当程度上导致监管套利的问题,导致“劣币驱逐良币”。一位不愿具名的市场人士表示,在跨境支付市场,非持牌机构由于不受监管约束,竞争手段“尺度更大”,牟利空间远胜持牌机构。

事实上,在眼下跨境支付日渐攀升的交易体量中,相当一部分交易额是由无证经营者“贡献”的,这部分监管“无人区”倘若爆发风险,可能对整个跨境支付市场带来系统性冲击。这是监管重锤出击无证经营的重要原因。

以备付金为例,今年1月14日,所有第三方支付机构全面实现了“断直连”和“备付金100%集中交存”。然而,无证经营者庞大的备付金(这是属于所有客户的资金)却仍旧处于监管盲区。一旦出现挪用、跑路等恶性事件,将直接威胁到跨境电商卖家在Amazon、eBay、Wish等电商平台上辛苦赚取的货款。

此外,值得提醒的是,境外业务并非只有成熟市场,事实上,增大最为迅猛的反而是东南亚等新兴市场。在新兴市场中,技术手段、监管法规、市场理念、商业模式等各方面发展成熟度都远不及中国。对于商户真实性的管理以及洗钱等违法行为的防范没有充分保障的前提下,倘若不对跨境业务进行严格监管,就很有可能致使风险流动蔓延至境内,对国内的金融安全构成影响。

而事实上,从既往发生的风险事件来看,境内机构配合非法商户、通过合同及单据造假合谋逃汇、刷单及从事地下钱庄业务等非法行为亦不鲜见。

一接近监管人士分析称:“金融业务本身就是强监管领域。就像去年,越南监管叫停了当地的支付宝和微信支付服务,每个政府对当地经营机构的资质都会进行严格的管理审核。所以,如果一个商业主体在海外有牌照,可以去为海外业务提供服务,但境内没有牌照,就没有展业资格,这在全球任何一个市场都是通行规则。”

严监管利剑高悬,“转正”抑或“离场”,无证经营者面临生死时刻。

无牌照跨境支付公司该何去何从

当下PingPong、鼎付Gleebill等多家无证从事跨境支付业务的公司正面临最强监管,老K认为如果要在国内合规经营跨境支付业务有三种选择。

第一、向中国人民银行申请或收购第三方支付牌照并向国家外汇管理局申请跨境支付资质,第一种难度太大、时间周期太长可操作性不大,此前PingPong和万里汇WorldFirst均向人民银行提出申请第三方支付牌照后再无下文。

第二、被国内持有跨境支付牌照的第三方支付机构收购,被收购兼并的可能性很大。2019年2月14日,总部位于伦敦的英国跨境支付公司万里汇(WorldFirst)已完成所有权变更,正式携手支付宝,成为蚂蚁金服集团全资子公司。

早在2018年12月底,外媒首次报道此次收购消息,透露交易资金7亿美元。万里汇(WorldFirst)是成立于2004年的英国老牌支付机构,官方透露,目前拥有8万多活跃客户,年交易量超过100亿英镑。

第三、与国内持有跨境支付牌照的第三方支付机构合作,所有业务监管与合规性按照央行和相关部门要求,据悉已有部分无证跨境支付公司已经与国内支付机构密切合作,但是这种合作到最后可能会变为支付机构的服务商,自主权就大大下降。

科普贴

至目前国内仅有30家第三方支付机构获得跨境支付牌照,具体名单包括:连连支付、环迅支付、易宝支付、重庆钱宝支付、宝付、支付宝、财付通、贝付科技(唯品会)、钱袋宝、银盈通、爱农驿站、首信易支付、北京银联商务、网银在线(京东支付)、拉卡拉、资和信、联动优势、网易宝、易付宝、智付支付、新生支付、摩宝支付、汇付天下、通联支付、银联电子支付、东方支付、快钱、盛付通、富友支付、易极付。

复盘国家外汇管理局及中国人民银行出台的几份重要文件:

2015年,国家外汇管理局下发《 支付机构跨境外汇支付业务试点指导意见》,允许“支付机构办理‘贸易外汇收支企业名录’登记后试点开办跨境外汇支付业务”,而申请登记的首要条件即为“具有人民银行颁发的《支付业务许可证》,许可业务范围应包括互联网支付”。

2017年,《中国人民银行办公厅关于进一步加强无证经营支付业务整治工作的通知》(简称“银办发217号文”)下发。

2018年3月,中国人民银行发布了《中国人民银行公告〔2018〕第7号》(简称“7号文”),放开了外商投资支付机构准入限制,允许外资申请支付牌照,让众多灰色地带的“无牌者”看到了希望。然而,并非任何外资机构都可以申牌。“7号文”明确规定,要想申牌,必须在中国境内有商业存在,同时还要在支付业务设施、信息存储等方面满足监管要求。

2019年,国家外汇管理局下发了《 支付机构外汇业务管理办法》。该办法第二章“登记管理”第十条“支付机构申请办理名录登记应具备的条件”中,首个条件即为“具有相关支付业务合法资质”。该办法下发不久,国家外汇管理局总会计师孙天琦即公开表态,境外平台为中国投资者提供跨境金融服务应“持牌经营”,“有外国牌照,没有在中国拿到牌照,不能通过数字平台给中国投资者、消费者提供相关的金融服务”。

(文章整理来源:支付要闻 十字财经)