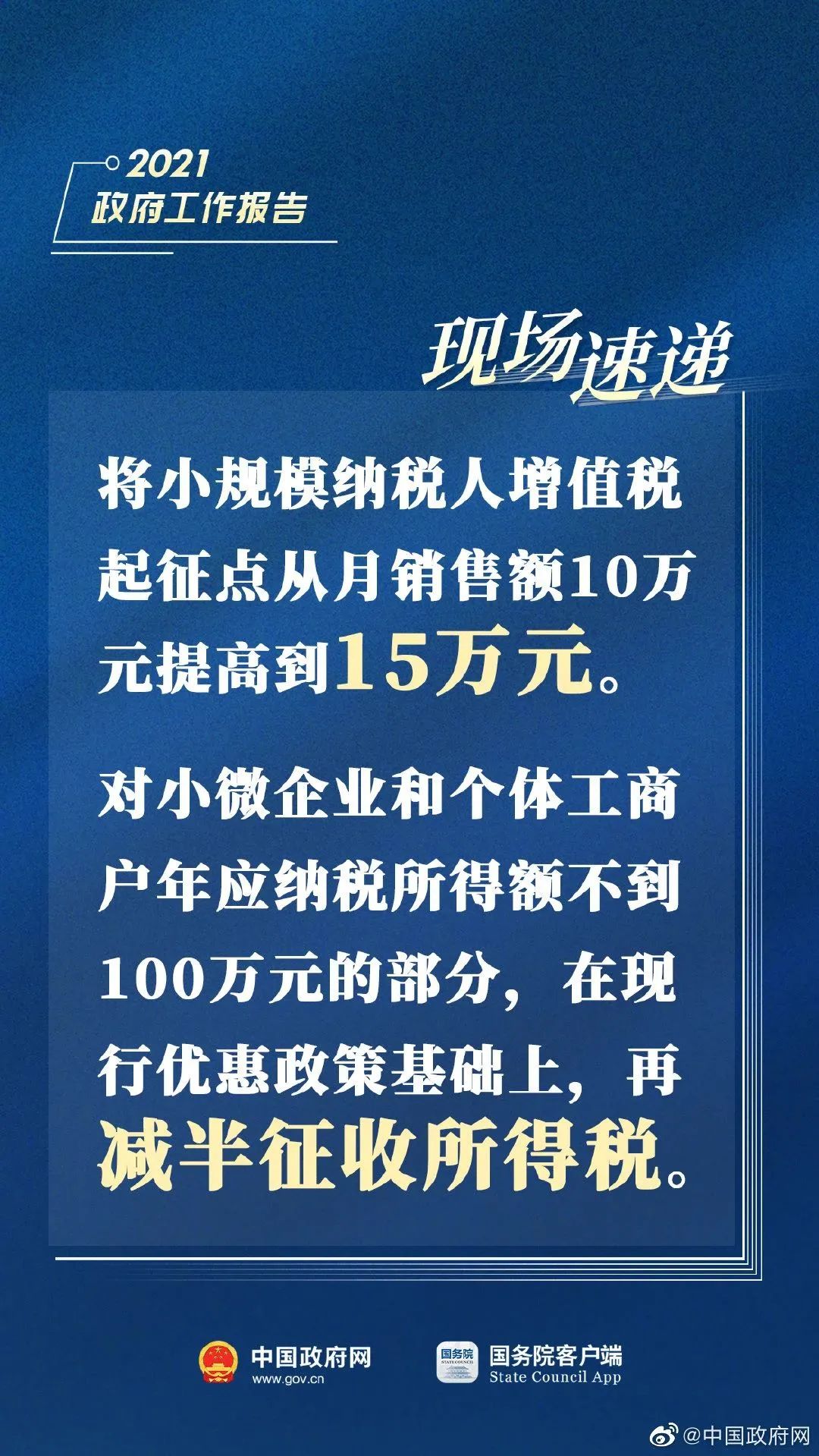

两会重磅消息!再降10%!180万以下销售额免增值税!增值税起征点提高到15万.....

01

小规模纳税人增值税起征点提高

优惠

1)月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的。免征增值税;

2)月销售额超过10万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税;

3)其他个人采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分推,分后的月租金收入未超过10万元的免征增值税。

02

小微企业和个体户所得税减半!

现行小型微利企业所得税的税收优惠来源于财税〔2019〕13号文件的规定,

优惠

对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

03

中小企业宽带和专线平均资费再降10%

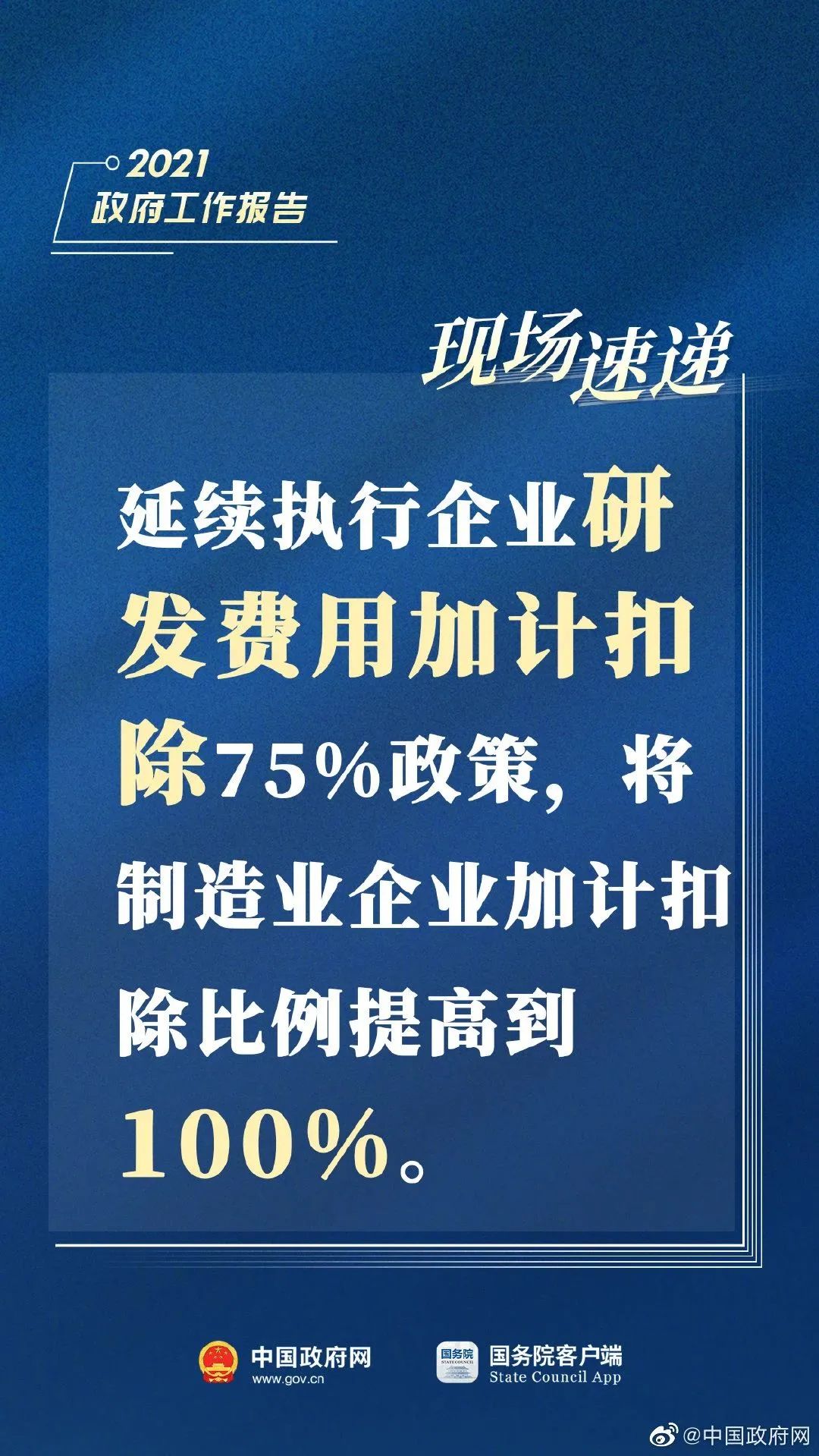

04

研发费用加计扣除75%

关于研发费用加计扣除执行的最新标准是财税〔2018〕99号文件的规定。

优惠

企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

05

先进制造业全额退还留抵税额

优惠

自2019年6月1日起,同时符合以下条件的部分先进制造业纳税人,可以自2019年7月及以后纳税申报期向主管税务机关申请退还增量留抵税额:

1.增量留抵税额大于零;

2.纳税信用等级为A级或者B级;

3.申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形;

4.申请退税前36个月未因偷税被税务机关处罚两次及以上;

5. 自2019年4月1日起未享受即征即退、先征后返(退)政策。

纳税人当期允许退还的增量留抵税额,按照以下公式计算:允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%。

06

取消港口建设费,航空公司征收标准降低20%

文章来源:中国政府网、人民日报、财务第一教室