一、沙特电商市场概况

近年来,沙特阿拉伯电商市场保持快速发展态势,已然成为中东地区增长最为强劲的国家之一。受益于人口结构年轻化、互联网普及率高及“2030愿景”推动下的数字化转型进程,电商正逐步成为沙特消费者的重要购物渠道。

据 Mordor Intelligence 统计,2024年沙特电商市场规模约为 136.1亿美元,预计到2029年将增长至 273.7亿美元,年均复合增长率(CAGR)达到 15.01%。

当前市场主要涵盖食品饮料、消费电子、时尚服饰、美妆个护、家具家居等多个核心类目。

从基础条件来看,沙特拥有全球领先的互联网普及水平。世界银行数据显示,该国互联网渗透率已超过100%,移动宽带和智能设备使用广泛,为电商发展提供了技术基础。同时,社交媒体高度活跃,TikTok、Instagram、Snapchat 等平台成为内容电商新流量入口,推动“社交驱动型购物”快速成型。

政策层面,政府对电商行业的推动不断加强。2022年9月,沙特商务部启动十项促进本国电商发展的专项举措,涵盖平台建设、物流支持、合规监管等方面。与此同时,国际品牌也加速在沙特布局。2022年,印度电商平台 Nykaa 与中东服装集团达成合作协议,正式进军沙特及海湾国家市场,通过本地零售网络推动美妆品类线上线下融合发展。

不过,市场增长的同时也面临挑战。Arabian Business 报道指出,自新冠疫情以来,沙特93%的金融欺诈案件发生在电商场景,网络安全问题对消费者信任构成一定影响。尽管如此,大流行也推动了线上消费的常态化转型,激发了更广泛的数字化需求。

二、沙特电商市场机遇与挑战

1、机遇

(1)互联网普及率高

沙特居民高度依赖数字化生活方式,网络接入水平居全球前列。World Bank数据显示,2024年该国互联网渗透率已超100%,表明部分居民拥有多个上网终端。

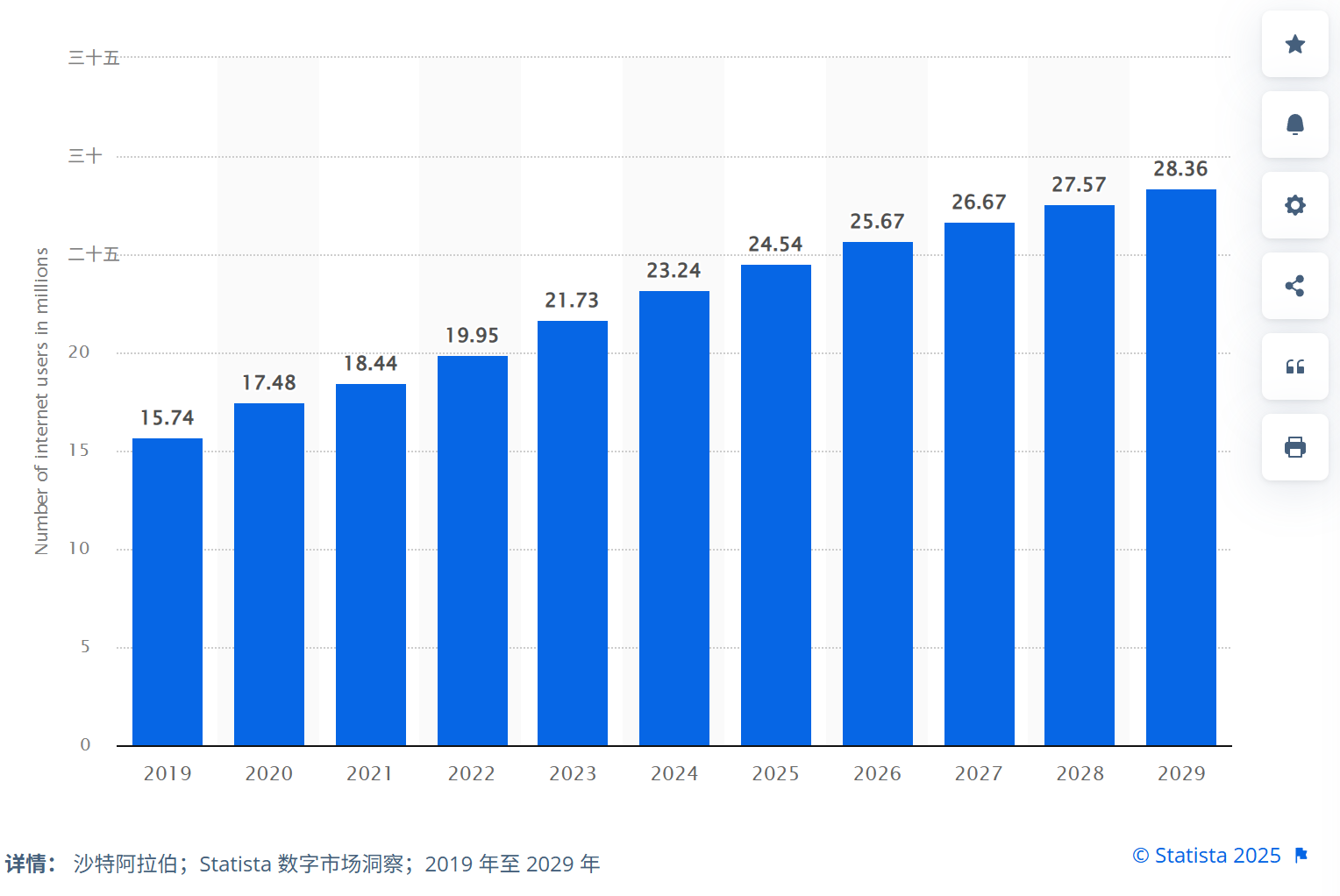

此外,Statista预测,2024至2029年间,沙特互联网用户将新增约510万人,总用户数将在2029年达到2836万,持续扩大的网民基础将进一步夯实电商市场的用户规模。

(2)政府大力推动数字经济

沙特政府2030 年愿景的一个核心目标是加速沙特的数字经济,到 2025 年将无现金交易增加到 70%。为此,沙特政府也出台了一系列政策。

2022年,沙特商务部推出了在沙特阿拉伯发展电子商店的十项举措。其中有一项就提到:要求网店要扩大配送地域覆盖范围,努力将配送范围扩大至沙特所有地区,而不仅仅局限于沙特主要城市。

若这些举措得以落实,沙特的电商市场发展有望更进一步。

(3)数字支付体系完善

沙特数字金融基础设施持续升级,数字支付加速普及。沙特中央银行(SAMA)的数据显示,到 2024 年,电子支付将占沙特阿拉伯所有零售交易的 79%,高于上一年的 70%。

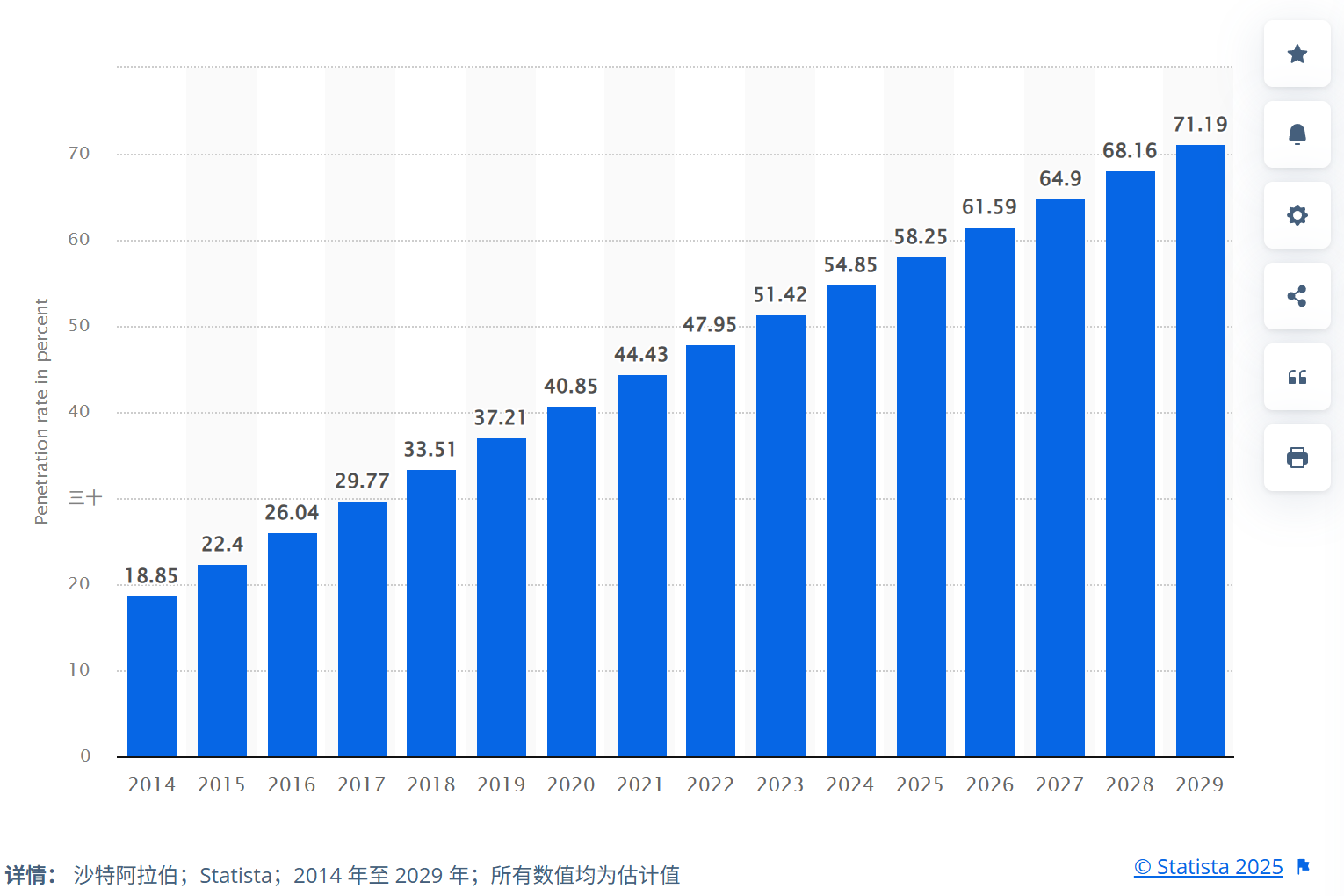

此外,Statista预测,2024至2029年间,该国网上银行普及率预计将增长16.3个百分点,至2029年达到71.19%;

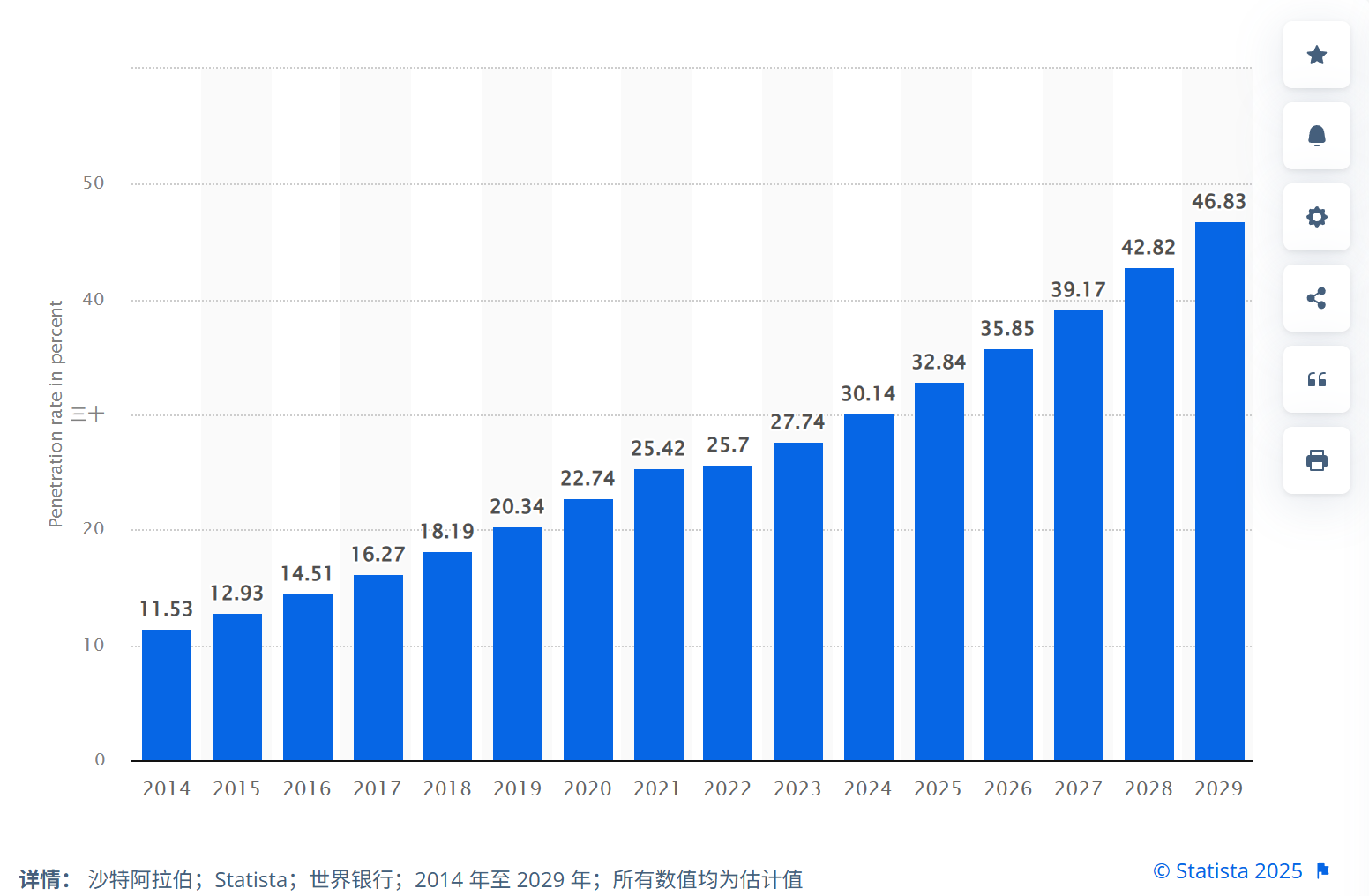

而信用卡普及率预计增长16.7个百分点,至46.83%。这一趋势延续了近年来数字支付渗透率稳步提升的态势,为线上交易提供稳定支撑,进一步降低了电商消费门槛。

(4)电商增速明显、市场待开发

沙特电商市场近年来持续释放高增长潜力,处于“高速扩张、低饱和”并存的发展阶段。据 Mordor Intelligence 统计,2024年沙特电商市场规模约为 136.1亿美元,预计到2029年将增长至 273.7亿美元,年均复合增长率(CAGR)达 15.01%,远高于全球平均水平。

尽管亚马逊、Noon、Haraj 等平台已初步完成本地布局,但整体平台生态仍不成熟,卖家数量有限,品类丰富度及服务体验仍有待完善。对跨境卖家及新兴本地品牌而言,当前仍处于竞争相对温和、红利空间充足的窗口期,市场开发潜力巨大。

2、挑战

(1)安全与信任体系建设滞后

电商欺诈问题频发,国际媒体指出90%以上网络金融诈骗源自疫情后,消费者信任重构需求迫切。

(2)文化与法规适配需完善

沙特社会文化环境复杂,电商平台需兼顾宗教、法规与着装规范。此外,知识产权保护和假冒伪劣监管仍在加强过程中。

三、沙特的主流电商平台

1、extra.com

图来源于extra官网

extra是沙特电子商务市场最大的电商网站,主要产品有智能设备、电脑、家用电器等,目前在沙特有40多家分支机构。数据显示,eXtra2024年实现了显著的财务增长。全年净利润为5.3453亿里亚尔,同比增长36.89%,高于去年同期的3.9046亿里亚尔。销售额也表现出色,达到67.8亿沙特里亚尔,同比增长9.35%。每股收益(EPS)从2023年的4.88里亚尔增至6.68里亚尔。

在第四季度,公司净利润达到1.7774亿里亚尔,年增长率为40.97%,相较于去年同期的1.2608亿里亚尔。同期收入从15.5亿里亚尔增长到16.7亿里亚尔,增幅为7.37%。与第三季度相比,第四季度的净利润增长了13.69%,收入攀升了4.45%。

2、Amazon.sa

图来源于amazon.sa官网

Amazon.sa 于2020年正式上线,作为亚马逊在中东地区的重要布局之一,覆盖沙特全国范围,重点服务利雅得、吉达、达曼等核心城市。平台商品种类丰富,涵盖电子产品、时尚美妆、家居百货、图书母婴等多个热门品类。

得益于全球品牌优势与本地化策略,Amazon.sa迅速在沙特电商市场站稳脚跟。据 Semrush 数据,2025年5月平台月访问量达4290万次,日均超140万,预计全年访问量将突破5亿,稳居沙特头部电商平台行列。

3、nahdionline.com

图来源于nahdionline官网

Nahdi 是沙特最受喜爱和信赖的健康伙伴,旗下药店遍布沙特144 个城市和乡村。Nahdi 通过 Nahdi Online、Nahdi Care Clinics等不同渠道,不断扩大其影响力。如今,Nahdi 通过进一步扩展其数字产品的方式,更好地向客户提供医疗保健产品和服务。

4、Noon.com

图来源于noon官网

noon是中东本土的在线电商平台,于2017年在阿联酋成立。同年,noon在沙特阿拉伯上线。noon致力于中东的本土化经营,可以为其消费者提供2000多万种产品,包含时尚、电子、美容、家居和婴儿用品等多种产品类别。

2021年,Noon在沙特阿拉伯利雅得开设了其最大的运营中心,作为其在沙特不断扩展的物流和配送网络的一部分。此外,Noon还与沙特先买后付支付服务公司valU达成合作,允许买家使用分期付款计划,提供更加灵活的支付解决方案。

5、haraj.com.sa

图来源于haraj官网

haraj类似于网上买卖中介,是沙特本土电商平台,2008年由沙特商人Youssefal Rasheedi创办。卖家在haraj贴出出售产品的广告或服务,产品及服务包含汽车房屋、家政服务、长途运输等。

6、aliexpress.com

图来源于aliexpress官网

全球速卖通(AliExpress)隶属于阿里巴巴集团,总部位于中国。自2017年前后进入中东市场以来,速卖通不断加速在沙特的本地化进程,持续扩展品类以适配当地消费需求,并依托菜鸟网络逐步构建覆盖沙特的“5日达”物流体系。

平台在沙特建立本地运输仓库,并在基础物流网络上加大资源投入,有效提升了履约效率。2023年,速卖通在沙特的订单量实现同比翻倍增长,市场份额稳居当地电商平台前五,展现出强劲的增长势头与用户接受度。

四、沙特消费者特性

1、聚集不同消费者圈层

europa technologies将沙特消费者分成十个圈层,其中有高收入城市专业人士、消息灵通的现代消费者、富裕的高学历城市家庭、中产阶级社交者、低收入的年轻消费者等。

卖家选品需提前确定好消费对象,不同的消费圈层购物习惯不尽相同。比如,“消息灵通的现代消费者”这一群体热衷网购,消费水平也较高;“中产阶级社交者”这一群体热衷社交,同时对新产品极为感兴趣。

2、从倾向于货到付款到在线支付

近年来,沙特零售交易方式正经历深刻变革,从以往倾向“货到付款”逐步向电子支付主导转型。沙特中央银行(SAMA)数据显示,2024年电子支付已占全国零售交易的79%,较上一年提升9个百分点,反映出线上支付渗透率的持续攀升。

受疫情催化及数字基础设施完善影响,POS交易总额持续增长:2020年增长24.15%,2021年增长32.45%,2024年进一步增长8.83%,达到6681.8亿沙特里亚尔(约1781.8亿美元)。尽管增速趋于平稳,但长期趋势已形成,数字支付行为持续深化。

电商交易方面,Mada卡使用大幅上升。2020年电商消费金额同比增长278.68%,达388.2亿里亚尔;至2024年,该数据增长至1974.2亿里亚尔,同比增长25.82%。这一趋势不仅显示出消费者对线上支付的接受度提升,也体现出沙特本地支付工具在数字消费中的广泛应用。

整体来看,沙特正加快迈向“无现金社会”,线上支付已成为主流,数字交易体系的发展也进一步巩固其在中东地区金融科技与支付转型中的领先地位。

3、消费者环保意识增强

在“2030愿景”驱动下,沙特日益重视可持续发展,消费者环保意识不断提升,并直接影响其消费偏好。最新调研显示,近45%的沙特消费者在购物时主动寻找更环保的产品;约18%的消费者愿意为本地采购商品支付11–20%的价格溢价,同等比例的消费者也愿为使用再生材料的商品支付更高价格,反映出个人价值观正深度嵌入消费决策。

这一转变离不开沙特政府近年来在绿色发展方面的制度设计和政策支持。例如“循环碳经济”“沙特绿色倡议”等国家战略持续推进,2024年出台的绿色融资框架进一步巩固了沙特在区域可持续发展中的引领地位。

4、斋月消费呈现“超支+尝新”双重特征

根据 Google 与市场研究机构 Kantar 联合发布的报告,沙特消费者在斋月期间展现出独特的购物行为模式。相比日常购物,节庆期间消费更具情绪驱动特征,消费者更愿意尝试新品、追求多样性,并通过购物作为自我奖励方式,强化仪式感与归属感。

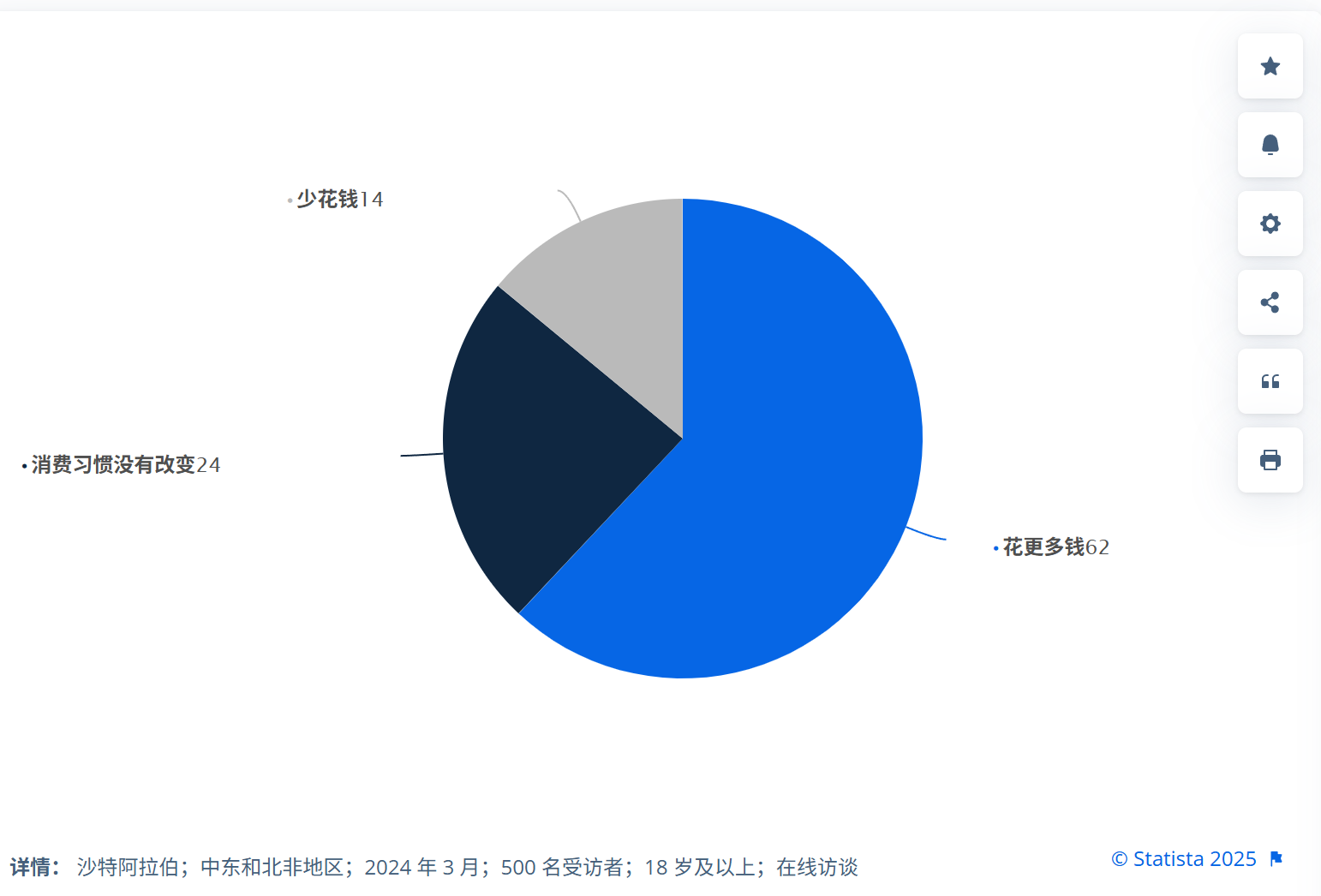

Statista 2024 年的一项调研也佐证了这一趋势:62% 的沙特受访者表示在斋月期间支出超出原计划,仅 38% 表示消费未变或低于预期。这表明,在节庆情境下,沙特消费者更容易出现“情绪性超支”行为,尝鲜、犒赏、送礼等动因显著放大。

五、沙特选品风向

1、整体选品趋势

沙特整体消费能力持续上扬。2024年,沙特实际GDP同比增长1.3%,人均GDP达24,917.19美元,约为世界平均水平的1.97倍。这一相对高位的人均收入,为沙特电商市场在高客单、高溢价类目的持续扩张提供了坚实基础。

从品类结构来看,时尚与美容类目领跑沙特电商市场。

时尚与服装类产品是沙特电商平台的核心收入来源之一。该类目覆盖服装、鞋履、箱包、手表、配饰、眼镜等多个细分品类,面向男女全龄段消费人群。尽管本地社会在着装方面存在一定规范,但消费者对时尚表达与个性化产品的偏好日益增强,持续带动相关品类线上销售增长。

与此同时,美容与个人护理类产品也展现出强劲的增长潜力。该品类涵盖化妆品与香氛、非处方药(OTC)、身体与头发护理、卫生纸及清洁类用品等多个子类。许多国际美妆品牌正加快电商渠道布局,以扩大在沙特市场的份额,为平台及本地卖家带来新的增长机会。

此外值得注意的是,2025年起,杂货、服装等高频品类将成为电商主力。消费者选购更重视性价比与品质,科技类产品(如智能设备、小家电等)同样热度提升,速卖通数据显示,该类支出正稳步增长。

Z世代与千禧一代已成为线上消费主力,对无缝、便捷、技术驱动的购物体验偏好强烈;他们关注健康、环保、个性化需求,尤其在食品消费方面,更倾向高蛋白、天然、功能型产品与健康零食,推动跨境卖家优化选品结构、满足差异化消费偏好。

2、斋月期间选品洞察

AMZ123获悉,根据市场研究和消费者洞察力供应商Toluna进行的一项研究,斋月期间沙特消费者在娱乐方面的支出将增加44%,在杂货购物方面的支出将增加51%,在旅游方面的支出将增加35%。此外,消费者对宅度假(增长 42%)、送餐(增长 39%),以及美容护理(增长 31%)的需求也有所上升。

大约91%的消费者计划在今年赠送礼物。其中,46%的人计划增加他们在开斋节礼物上的支出。研究显示,今年最受欢迎的礼物包括糖果、椰枣和巧克力 (48%),其次是现金 (42%)、玩具和游戏(38%)。

Toluna中东和北非地区的企业客户总监George Akkaoui表示:"我们看到消费者的支出大幅增加,他们优先购买食品、服装和礼物等物品。

六、沙特节日介绍

1、斋月节、开斋节

时间:斋月节一般从3月21/22开始,持续时间1个月(每年具体时间会有变动);开斋节是庆祝斋月结束的节日。

提示:斋月期间,从黎明至日落时,除孕妇、哺乳期妇女、幼儿、病人、旅行者及在外作战的士兵之外,皆需戒水、戒食、戒酒、戒色。TikTok极大丰富了穆斯林群体斋月期间的简单生活,App Annie 统计的一组数据显示,2022年斋月期间,TikTok 成了中东用户使用时长最久的娱乐平台。卖家可以多关注TikTok上的潮流趋势来选品。

2、阿拉法特日、宰牲节

时间:7月10日-7月13日

提示:宰牲节是伊斯兰教最重要的节日之一,与斋月节、圣纪节并称为伊斯兰教的三大节日。阿拉法特日的第二天就是宰牲节的开始。在此期间,珠宝、服装、食品等出现热卖。

3、国庆节

时间:9月23日

提示:沙特全国多地举办各类庆典,出行类产品、国庆相关服装及小礼品或会出现一波销售小高峰。

4、黑色星期五

时间:美国感恩节之后的星期五。

提示:黑色星期五是沙特最大的购物节,一些折扣、优惠福利、促销活动都在此时达到顶峰。Black-Friday.Global 数据显示,黑色星期五的购物活动高峰期一般在下午1-2点,活动期间,沙特人平均购买3.6种产品,偏爱的产品类别是服装、化妆品、香水、电子产品以及各类礼品。

5、圣纪节/穆罕默德诞辰纪念日

时间:每年伊斯兰教历十二月十日

提示:圣纪节是伊斯兰教中极为重要的节日,纪念伊斯兰教先知穆罕默德诞辰。在纪念日这一天,人们会举行各类活动,街上还会挂满旗帜、花环和各类彩灯。圣纪节相关服饰、纪念品、穆斯林用品及服装等皆可以在圣纪节销售。

七、沙特物流情况

沙特电商市场的持续增长推动了本地物流基础设施不断完善。以“2030愿景”为导向的国家物流战略正在加速落地,旨在将沙特打造成连接亚洲、非洲和欧洲的区域物流枢纽。

1. 国际快递企业持续加码本地投资

联邦快递(FedEx)自1994年进入沙特市场,2021年宣布设立本地直接服务机构,并计划未来十年向沙特投资超过15亿里亚尔(约4亿美元),支持日益增长的国际物流需求,助力非石油出口突破1万亿里亚尔的国家目标。

截至2025年,FedEx通过本地合作伙伴 SAB快递 实现全国范围的提货、派送和清关服务,显著提升跨境履约效率,支持本地企业通达全球220+国家与地区。

为满足电商包裹需求,FedEx在阿联酋与沙特推出了FedEx International Connect Plus(FICP)服务,专为≤20公斤的国际电商包裹打造,结合FedEx Delivery Manager等数字工具,提供全程追踪、灵活配送时间(支持周末与夜间配送)等功能,在快递时效与价格之间实现平衡。

2. 平台企业加快仓储体系本地化

亚马逊在沙特持续加码物流投资,构建覆盖全国的本地化仓配网络:2023年,在利雅得建成占地39万平方英尺、五层楼高的配送中心,为目前亚马逊在沙特规模最大的本地物流设施,可存储超900万件商品。平台商品覆盖3C数码、家居、美妆、食品杂货等品类,有效提升SKU周转率与客户配送时效。

当前,Amazon.sa已构建起完善的物流基础设施:

2个配送中心

3个分拣中心

超过25个自有及第三方配送站

全国配送服务网络(含中小企业配送服务商)

该设施引入AI与机器学习技术,内部传送带系统长度达2.5公里,极大提升作业效率与履约能力。

3.中国物流企业加速落地

2025年6月,京东物流在沙特利雅得正式上线自营B2C快递品牌JoyExpress,并同步启动落地配送网络。服务亮点包括:

当日达 / 次日达配送选项

货到付款、送货上门服务

本地化客服团队提供全流程支持

此前,京东物流已通过“JoyLogistics”布局海外仓储和跨境供应链服务,“JoyExpress”的上线标志着京东在沙特实现“仓配一体”的完整链路闭环,具备从仓储、转运、分拣到最后一公里配送的全流程能力。这也代表中国物流企业在中东市场拓展进入加速阶段,有望为中国出海品牌与平台提供更成熟的本地服务支撑。

站在数字经济变革与消费升级的交汇点,沙特电商市场正迈入爆发式增长阶段。无论是平台生态、消费者结构,还是政策环境,都呈现出广阔的上升空间。对于中国卖家与跨境平台而言,沙特无疑是一片值得长期深耕的新蓝海。