“跨境吸金王”半年狂赚12亿!重金投向新业务!

6195

6195在跨境电商行业经历关税波动与市场分化的2025年,华东超级大卖巨星科技交出的半年成绩单格外亮眼。

这份在复杂环境中逆势增长的成绩单,藏着两个关键问题:关税风暴中,它靠什么稳住基本盘?长期增长的底气,又来自哪里?

半年净赚12亿+!

行业动荡下的逆势增长

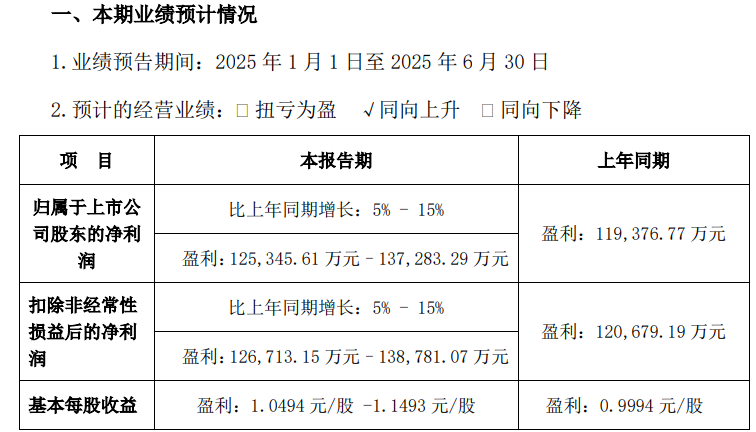

根据巨星科技近日披露的业绩预告,2025年上半年归属于上市公司股东的净利润预计达 12.53 亿至 13.73 亿元,同比增长 5%-15%。这份成绩的背后,藏着不少“逆风前行”的不易。

图源:巨潮资讯网

今年二季度,巨星科技经历“至暗时刻”。4月美国“对等关税”政策的调整,给这家海外业务占比超 94%、美洲市场贡献63.44% 营收的企业来了个“措手不及”。

政策宣布后,大量客户暂停订单执行;尽管随后美国暂缓对部分贸易伙伴征税,东南亚工厂订单逐步恢复,但中国工厂因被征收104%高额关税,订单执行直接冻结。直到 5 月12日《中美日内瓦经贸会谈联合声明》发布后,中国地区订单才慢慢重启。

算下来,二季度各生产基地有 40 天左右产能受限,订单交付和收入都受了不小影响,预计二季度收入与去年同期基本持平。雪上加霜的是,二季度财务费用和投资收益合计较去年同期的3.54 亿元明显下降,利润增长的压力可想而知。

但即便如此,巨星科技仍稳住了净利润增长。这背后,跨境电商业务和新品上线功不可没。要知道,巨星今年一季度的净利润只有 4.61 亿元,按此推算,二季度的净利润至少有8亿元左右,这背后正是靠着电动工具等新产品拉升业绩,才在收入承压的情况下实现了二季度利润反弹。

作为亚马逊手工具销售额国内出口第一的卖家,以及美国 HOME DEPOT、WALMART 等连锁超市最大的工具供应商之一,巨星科技的跨境根基早已扎得很深。

从2015年入驻亚马逊时的“摸着石头过河”,到如今构建起涵盖手动工具、电动工具、灯具、户外产品的完整体系,其2024 年净利润超 22 亿元,近五年的营收从66.3亿元暴涨至147.95亿元,正是这份深耕的证明。

大手笔投入+新业务布局

筑牢长期竞争力!

能在关税冲击下“稳住阵脚”,离不开巨星科技在技术投入与业务布局上的长期积累,最值得关注的,是其在电动工具领域的突破。

2024 年,巨星实现了20V锂电池工具的技术突破,并在全球多个国家投产电动工具产业,电动工具业务收入同比增长 36.53%。如今,电动工具已成为该公司重要增长极,随着产能释放,有望在全球市场占据更大份额。

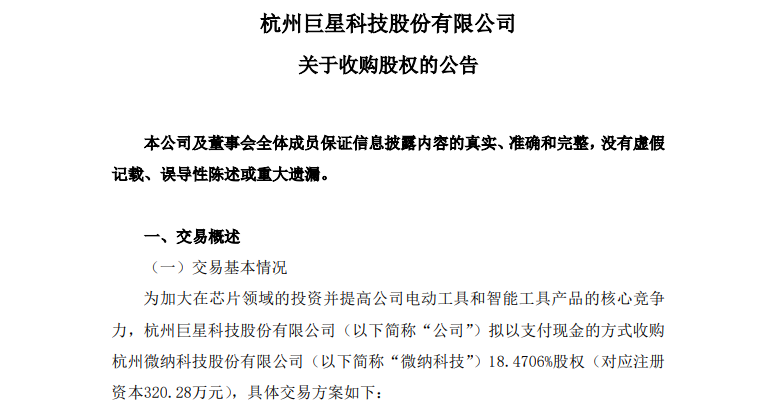

而近期,巨星科技一项收购动作,更凸显了其在核心技术领域的决心。7月15日,巨星科技公告拟以现金收购杭州微纳科技18.4706%股权,交易完成后将持有其51% 股权,使其成为控股子公司,此次交易总价5079万元。

图源:巨潮资讯网

微纳科技2024年营收1.46亿元,价值在于其芯片技术,作为国家级专精特新 “小巨人”,其无线人机交互SoC系列芯片市占率长期领先;2023年末并购北京清微智能部分业务后,掌握了完整的射频、模拟及系统集成电路设计技术,目前正研发的端侧AI芯片已进入流片最后阶段,专为电动工具和智能工具打造。

事实上,巨星科技与微纳科技的合作早有渊源。2016 年首次参股后,微纳科技的技术曾助力巨星科技中标美国 Lowe's 智能家居核心项目,此次控股后,双方将深化研发协同,为电动工具装上“自主芯”。

巨星科技表示,会持续加大对微纳科技及芯片领域的投入,瞄准激光测量、电动工具、智能工具等核心产品,打造芯片级的核心竞争力。

巨星旗下品牌DURATECH

除了芯片领域的布局,巨星科技激光雷达业务也在稳步推进。其控股子公司研发的功能安全型激光雷达GS1系列,经过三代技术迭代,已通过国际安全标准认证,成为国内首个采用 ODM 模式出海的同类产品。

该产品测距精度达厘米级,能在恶劣环境下稳定运行,主要应用于工业机器人、移动 AGV 及安全区域防护等场景,目前已完成重要客户测试验证,将于下半年正式交付。尽管当前占比不足1%,但高附加值与技术壁垒,预示着在工业自动化浪潮中的巨大潜力。

从手动工具到电动工具,再到激光雷达等前沿领域,巨星科技的增长密码,藏在“稳扎稳打”的布局里。在跨境电商行业愈发考验“抗风险能力”与“创新力”的当下,这样的长期主义,或许正是穿越周期的底气所在。