对赌8.72亿失败!这家大卖“话事人”易主...创始人“出局”?

深度报道

跨境大卖家观察

上市对一家公司而言,意味着完成了“成人礼”。相信这也是许多跨境大卖创始人的梦想。这些年来,一些起步较早的老牌大卖已通过不同方式实现了上市。

企业“成年”后,虽然有了更多的“自由”,但也迎来了更大的挑战。特别是通过并购上市的跨境电商企业,往往面临着和母公司的业绩对赌。若是经营不当,就会陷入资本深渊。

例如大家耳熟能详的价之链与浔兴股份的故(sī)事(bī),因未完成业绩对赌,需支付母公司10亿补偿款,其创始人甘情操夫妇逃往海外……

而近日,另一家上市老牌大卖也传来重磅消(dà)息(guā):华南城四少之一的通拓科技“话事人”易主!其创始人不再担任通拓科技法定代表人。这其中发了什么?背后的真相又是什么,我们尚不得而知。但一些与之相关的消息却不胫而走,我们深入挖掘后,从中发现了一些端倪。

老牌大卖“话事人”易主

并购上市为自己“埋雷”

近日,通拓科技母公司义乌华鼎锦纶股份有限公司发布了一则公告:关于全资子公司法定代表人变更的消息,具体内容如下:

义乌华鼎锦纶股份有限公司于 2021 年 4 月 14 日收到全资子公司深圳市通拓科技有限公司(以下简称“通拓科技”)关于完成法定代表人变更的通知。经深圳市市场监督管理局核准,通拓科技的法定代表人由“廖新辉”变更为“邹春元”,其他登记项目未发生变更。

众所周知,法定代表人必须是法人组织的负责人,在企业内部负责组织和领导生产经营活动;对外代表企业,全权处理一切民事活动。

因此,这则公告等于直接宣布,通拓科技的“话事人”易主变更为邹春元。而原通拓科技创始人、董事长、CEO廖新辉失去了通拓的控制权。

我们来回顾一下当年通拓上市之路的一些重要信息:

据公开资料显示,通拓科技成立于2004年,总部位于深圳,国内跨境电商先行者,采用“泛渠道、泛供应链”的发展理念,涉足平台包括Amazon、eBay、Shopee、Walmart等。

通拓科技在创始人廖新辉的带领下迅速发展壮大,2015年至2017年,先后完成3亿、5亿、3.5亿人民币的融资,被业内誉为华南城四少之一。

2017年4月,华鼎股份公布重大资产重组预案,拟通过发行股份及支付现金的方式收购通拓科技100%股权,交易对价29亿,同时拟配套融资约12.57亿。

2018年1月17日,通拓科技成功并入上市公司华鼎股份。

至此,通拓科技也成为了有上市公司平台的跨境电商企业。据了解,在2017年3月,一则企业价值评估报告书显示,通拓科技100% 股权评估值为29亿元,充分显示了其在业内的江湖地位。

不过通拓选择走并购上市的道路,也为后面的发展埋了一颗“雷”,那就是业绩对赌。

关于通拓与母公司业绩对赌的具体内容,我在下一节会详细讲到。其实在通拓上市后,还有一个负面消息被大家所遗忘了。

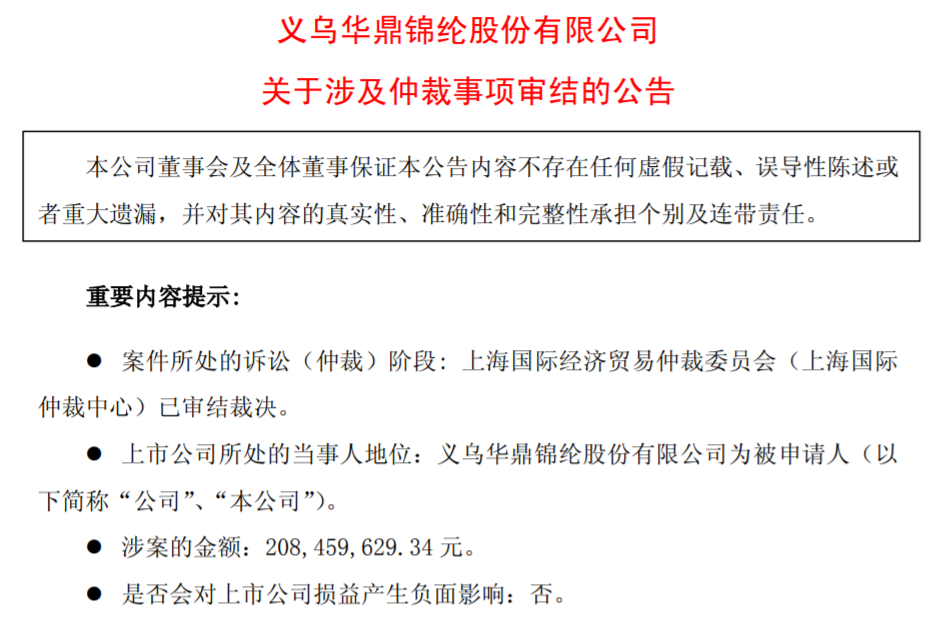

通拓上市不久,在2018年8月,因为华鼎“缺钱”,通拓6大股东出让了股份却没有收到相应的款项,向华鼎股份讨要2.08亿元,这事还闹到了上海国际经济贸易仲裁委员会。

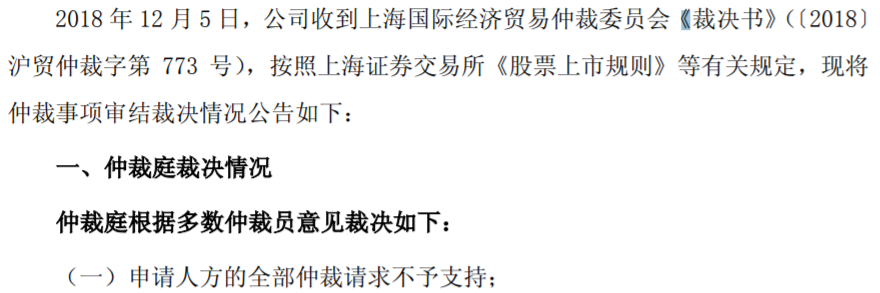

同年12月,华鼎股份发布了有关仲裁审结的公告,依据上海国际经济贸易仲裁委员会《裁决书》(〔2018〕沪贸仲裁字第773号),申请人方的全部仲裁请求不予支持。本案仲裁费人民币1,446,633元,全部由申请人方承担,并与申请人方全额预缴的仲裁费相冲抵。该裁决为终局裁决,自作出之日起生效。

此案涉及的6大申请人分别是:

深圳前海广证纵联互联网产业基金(有限合伙)、深圳前海金穗叁号投资企业(有限合伙)、深圳前海广证汇通投资基金(有限合伙)、上海广证东兴投资中心(有限合伙)、广州广证金骏壹号股权投资基金(有限合伙)、深圳前海广证工业四点零新三板股权投资基金企业(有限合伙)。

申请人认为,其所持有的深圳市通拓科技有限公司全部股权已转让给被申请人,而且于2018年 4月 3日办理了工商变更登记,申请人合同义务已经履行,被申请人应该履行支付股权转让款的义务。

被申请人华鼎股份称,公司已经协助通拓科技完成股权转让的工商变更登记手续,已经为本次发行股份购买资产的交易对方在中国证券登记结算有限责任公司上海分公司办理完成股份登记手续等。但募集资金工作尚未完成,因此目前尚不能向申请人支付相应的现金对价。

创始人为何失去通拓控制权?

未完成8.72亿对赌或是根源

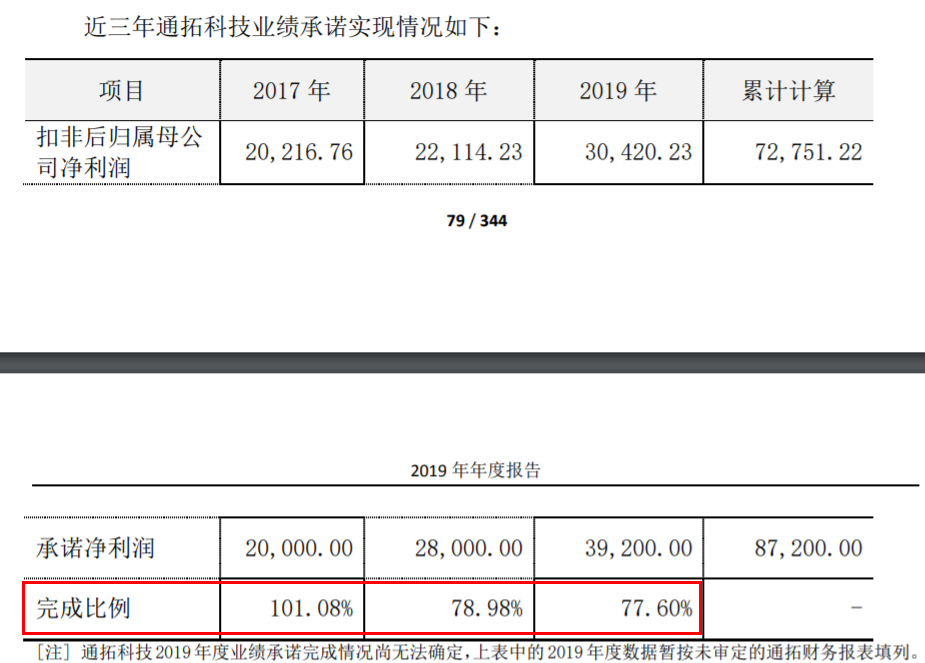

在当年与华鼎股份签订的股权转让协议中,通拓科技股东廖新辉、邹春元和深圳市通维投资合伙企业(有限合伙)(以下简称 "业绩承诺方")承诺,通拓科技2017 年、2018 年、2019 年实现的扣除非经常性损益后归属于母公司股东的净利润分别不低于人民币2.00 亿元、2.80 亿元、3.92 亿元。换句话说,通拓要在三年时间里累计完成净利润8.72亿,才能兑现业绩承诺。

来源:华鼎股份《2019年年度报告》

然而,通拓仅在2017年完成了业绩对赌,2018年和2019年连续两年均未完成业绩承诺。

据了解,2017年、2018年、2019年经审计后通拓科技实现扣非后净利润分别为2.02亿元、2.21亿元、3.04亿元,因此2018、2019连续两年未完成业绩承诺。

来源:华鼎股份《2019年年度报告》

通拓科技2017-2019年的净利润还是相当可观的,且逐年递增。无奈,当年为了实现并购上市签下了“天价”业绩承诺,如今未能完成对赌,以至于通拓科技要向母公司支付巨额补偿款。

据2019年华鼎股份的年报显示,通拓科技2018 年度、2019年度业绩承诺未完成的主要原因为宏观经济形势影响,例如中美贸易摩擦,全球经济受到单边主义和保护主义的冲击。

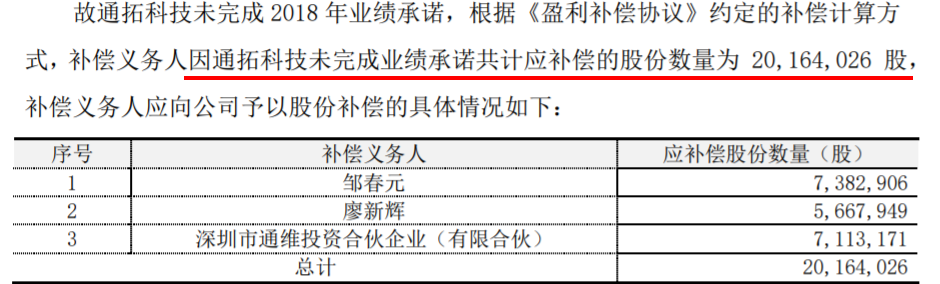

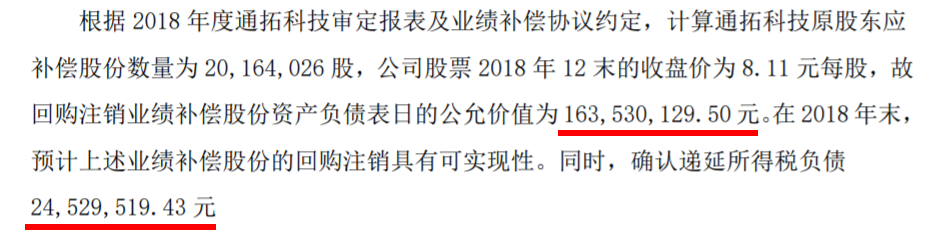

根据通拓业绩完成情况及《业绩补偿协议》约定,采用股份补偿、现金补偿等方式向补偿义务人进行追偿。

来源:华鼎股份《2019年年度报告》

仅2018年通拓科技就支付了华鼎股份总计价值18,853.35万元的补偿款项(股票+负债)。

2020的跨境热潮下

通拓是否已“翻身”?

众所周知,2020年在海外疫情的加持下,跨境电商行业强势爆发,各大公司业绩增速迅猛,亚马逊卖家更是火出了圈儿。

在这股跨境热潮下,通拓是否打出了一场漂亮的翻身仗呢?依据目前的消息,还不好说。

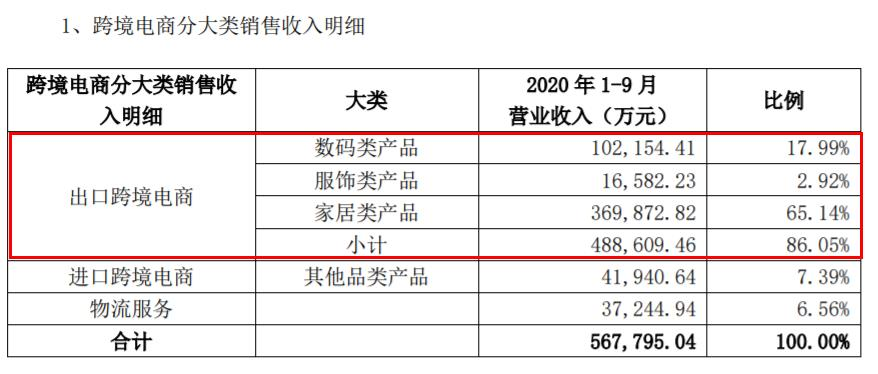

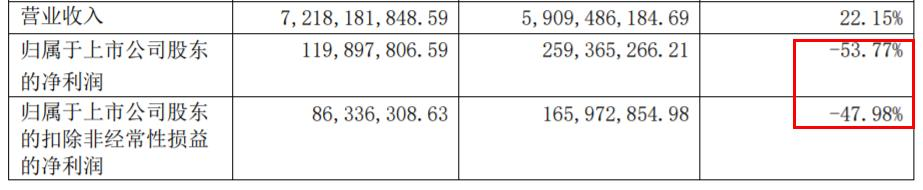

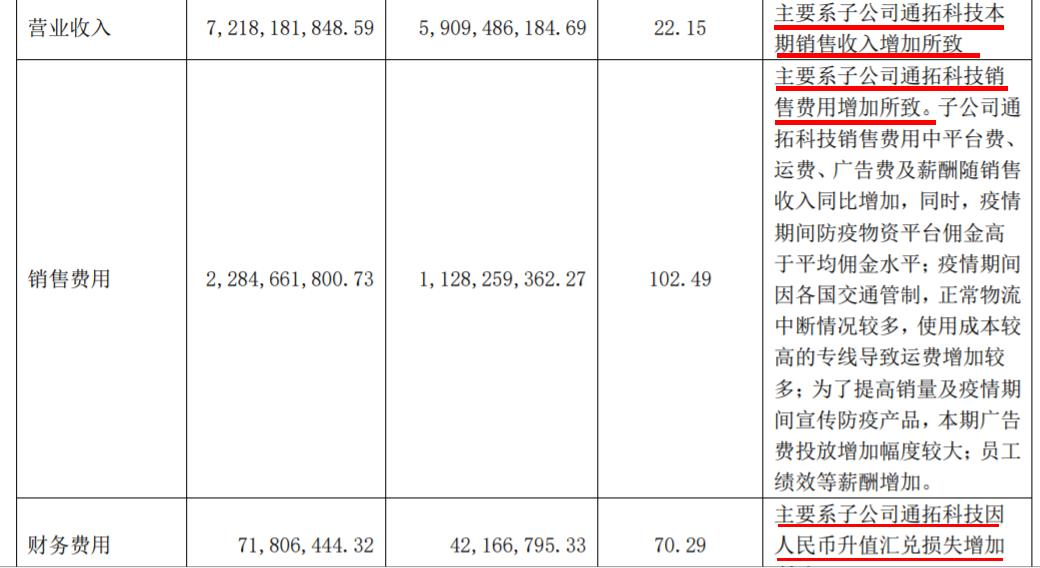

根据华鼎股份发布的2020年Q3季度报告,今年年初至报告期末(今年前三季度),华鼎实现营业收入约72.1亿元,本报告期末比上年度末营业收入增加22.15%。根据报告显示,通拓的跨境电商业务是华鼎营收的主要来源,达56.7亿元。

不过,本报告期末股东净利润比上年度末降低了53.77%。

该Q3季度报告指出,华鼎股份电商板块受国外疫情影响,销售费用大幅增加所致。从下图可以看到,通拓科技的销售成本(包括佣金、运费、广告费等)较2019年同期上涨了102%,财务费用受人民币升值汇损影响,损失增加了70%!

来源:华鼎股份《2020 年第三季度报告》

有一定资历的卖家都知道,通拓科技以铺货闻名,据2019年华鼎股份的财报,通拓的SKU数量已经超过了55万个。然而2020年受疫情影响,这种模式也导致其经营成本的大幅上涨。

尽管2020年的财报还没出来,但近日华鼎股份发布了一则2020年年度业绩预亏的公告,公告表示,预计2020年年度实现归属于上市公司股东的净利润与上年同期(法定披露数据)相比,亏损减少,实现归属于上市公司股东的净利润在-17,000.00 万元到-28,000.00 万元之间。

业绩预亏主要系计提大额商誉减值。经公司财务部门初步测算,2020年度预计对收购深圳市通拓科技有限公司形成的商誉计提减值准备金额约为3.2-4.2 亿元。

前有价之链创始人“跑路”,今有通拓话事人“易主”,可见大卖上市后的道路并不好走,甚至比上市前更加艰难。

特别走借壳快速上市这条路,业绩对赌仿佛就是高悬在创始人头上的达摩克利斯之剑。一旦业绩对赌失败,创始人面临的除了巨额赔偿,更可能失去对自己一手创立的公司的控制权。即使业绩对赌成功,主体上市公司也不会随便就把控股权交给跨境电商企业老板的。因此,像Anker那样,选择独立上市或许才是跨境企业最好的“成人礼”。当然,在跨境圈也有大卖反客为主执掌上市公司的“神话”,那就是大名鼎鼎的有棵树老板肖总。

所以,走资本路线进而上市,真是跨境创业者最好的归宿么?作为中小卖家,大家创业的目的又是为了什么呢?欢迎来评论区交流。