美国电商市场概况

美国是一个经济高度发达的资本主义国家,美国人口普查局的数据显示,2024年美国人口为3.41亿,是全球人口第三大的国家。尽管中国及印度人口数量远超美国,但美国拥有全球最多“超高净值”的人口——人均可支配收入高,全球电子商务总销售额的19%来自美国。

迄今为止,美国电商市场在全球处于领先地位,许多电商企业在此地萌芽并引领着全球其他地区网购发展的步伐和趋势。Statista数据显示,2025年美国电商市场收入将达到1.34万亿美元,预计2025年至2029年的复合年增长率为8.22%,到2029年市场收入预计将达到1.84万亿美元。

本文将为大家简单介绍一些关于进军美国电商市场所需的知识,包括美国的电商发展现状、市场前景、流行的在线购物平台等内容。

美国电商发展背景及现状

得益于日益增长的消费者数量和多个大型供应商的存在,美国电商市场高度发达。

Mordor Intelligence 数据显示,2025年美国电商市场规模估计为 1.31 万亿美元,预计2025年至2030年的复合年增长率为10.35%,到2030年将达到2.15万亿美元。同时Statista预计,到2029年美国电商用户数量将达到3.335亿。

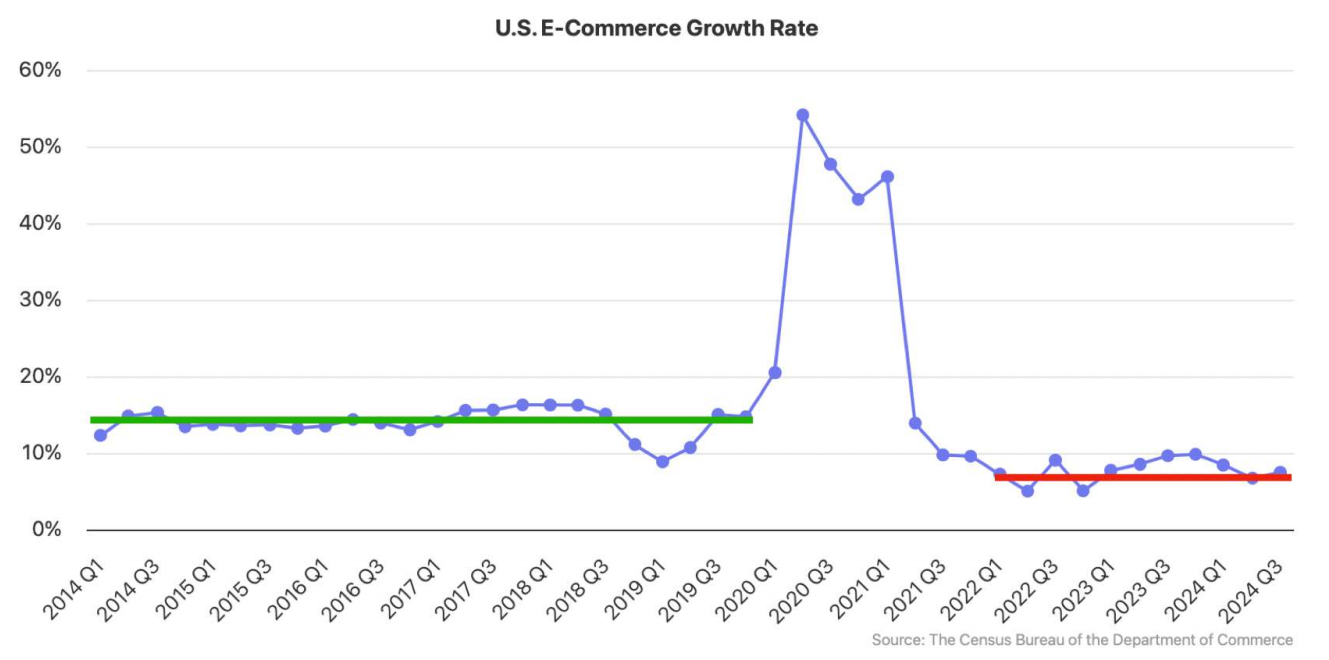

相比前几年,2023年至2024年,美国电商市场的增长速度有所放缓。疫情期间,受居家消费的推动,美国电商曾在数个季度录得两位数增长,而随着通胀压力加剧和消费需求放缓,当前电商增速已明显回落,甚至较疫情前的增速减半。

不过美国电商市场的头部平台依然逆势扩张。根据Marketplace Pulse的数据,2024年,亚马逊、沃尔玛、Temu、Shein和TikTok Shop占据美国电商市场增量的一半以上。

其中,亚马逊和沃尔玛一直是美国卖家首选渠道,而Temu和SHEIN则凭借极致低价和灵活供应链迅速扩张。2024年,Temu的表现更是超越了沃尔玛,其卖家群体和商品几乎完全来自中国。

值得一提的是,美国监管压力也在加速变化。2025年5月2日,美国已正式取消对中国小额包裹的免税政策,对依赖低价跨境直销的Temu等平台构成了挑战,迫使它们趋于依赖本地库存。

美国电商市场前景及趋势

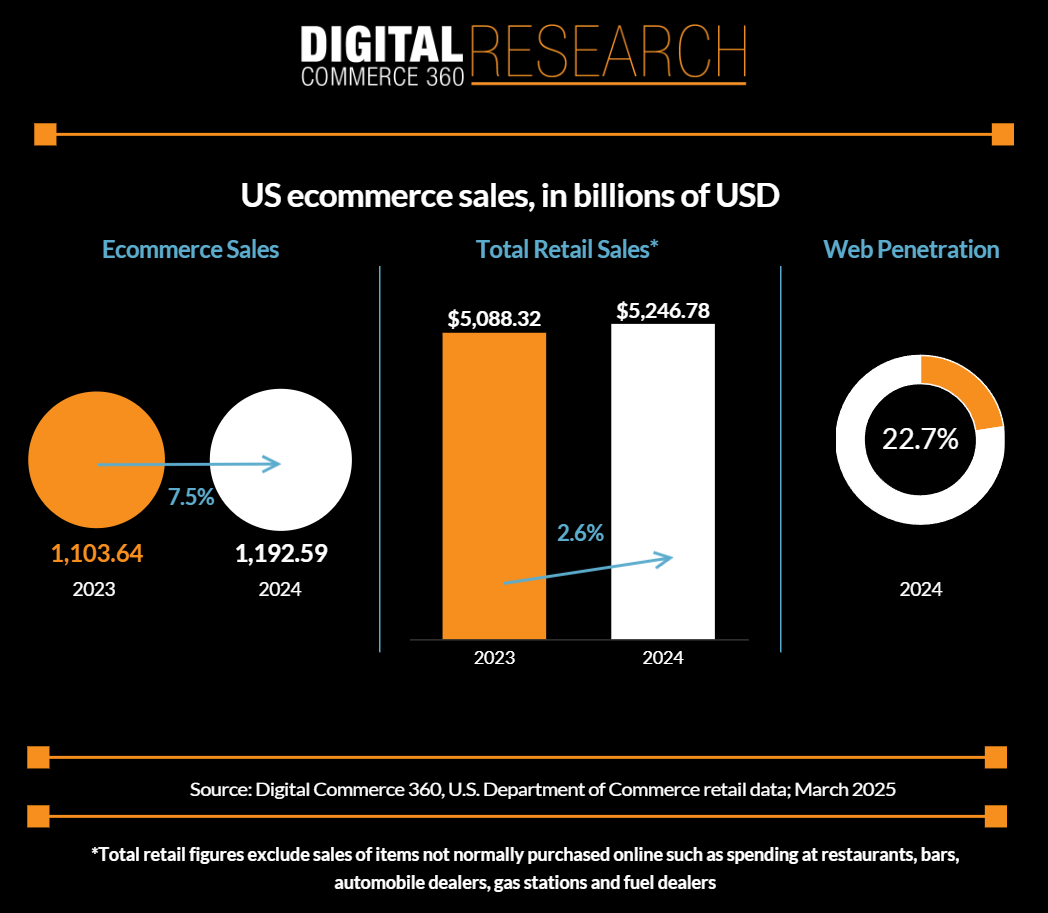

根据Digital Commerce 360对美国商务部数据的分析,2024年美国电商渗透率达到22.7%,创下新高,同时电商销售额增长至约1.2万亿美元,是五年前的两倍多。

据了解,自2000年美国商务部开始跟踪电商渗透率以来,该比例几乎每年都在增长。2022年,美国电商渗透率为20.7%,较2021年的20.8%略有下降。但到2024年,这一比例突破22.7%,标志着电商在零售市场中的占比持续提升。自2020年以来,电商销售额始终占美国零售总额的至少五分之一,显示出在线购物已成为消费者的重要选择。

图源:Digital Commerce 360

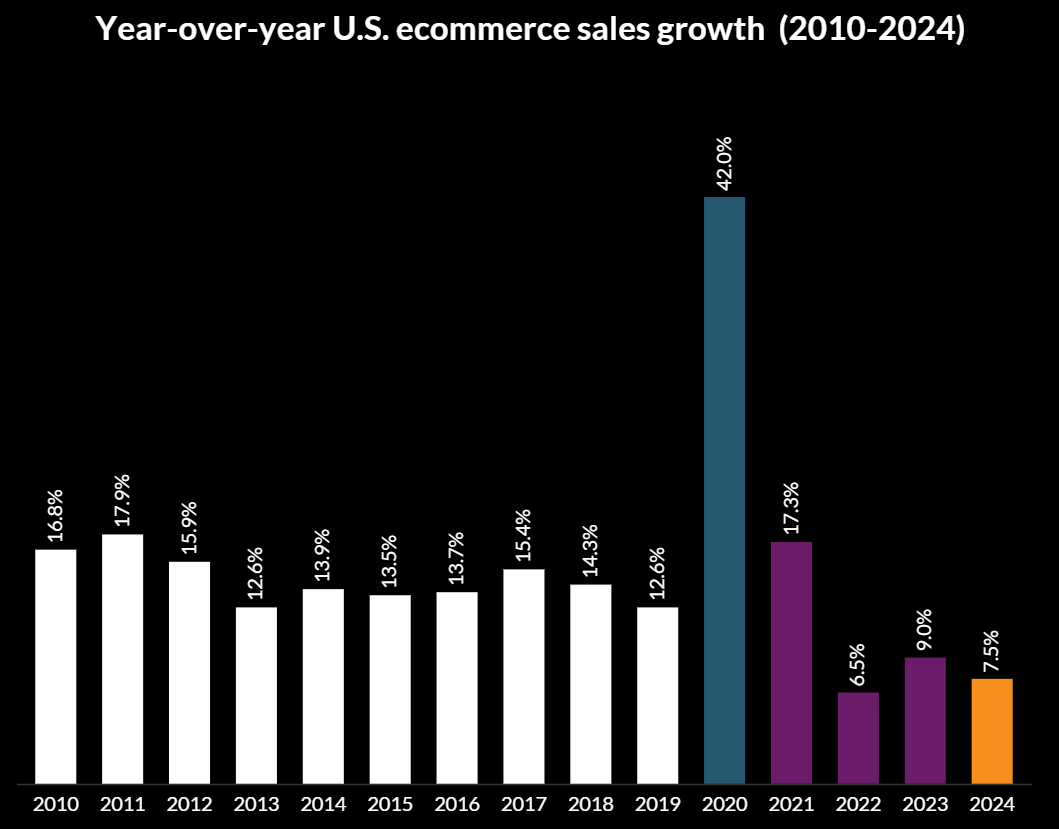

电商销售额的增长速度显著快于整体零售市场。2024年,美国电商销售额同比增长7.5%,是同期美国零售总额增长率(2.6%)的两倍多。自商务部开始统计相关数据以来,电商销售额每年均保持增长,未曾出现下降。即使在疫情红利逐渐消退的背景下,电商行业依然维持稳定扩张。

图源:Digital Commerce 360

长期来看,美国电商市场的增长动力主要来自多个因素,包括消费者习惯的转变、数字支付的普及以及电商平台和物流基础设施的持续优化。2024年约1.2万亿美元的电商销售额较2019年的5710.9亿美元翻倍,反映出疫情以来电商行业的深远影响。此外,2023年的电商销售额同比增长7.5%,尽管低于2020年代初期的高增长水平,但仍巩固了此前的市场扩张趋势。

从这一点来看,随着电商渗透率不断提高,未来美国零售市场的竞争格局将进一步向线上倾斜。

美国主流电商平台

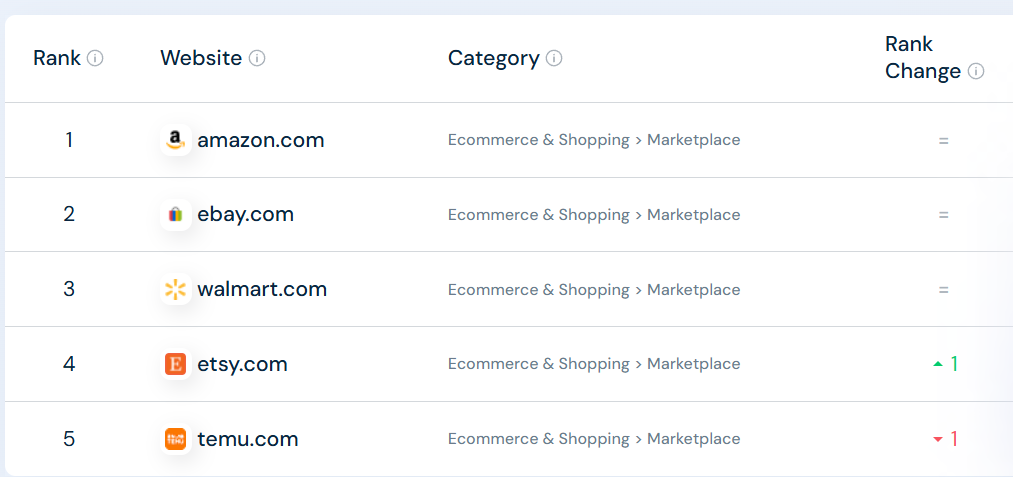

美国电商平台排名

根据SimilarWeb的数据,截至2025年4月,以下为美国总访问量最大的10个购物网站。

1、亚马逊

截至2025年4月,亚马逊的总访问量达25亿次,其中超80%的用户来自美国。

根据AltIndex.com发布的数据,作为全球电商行业的最大玩家,亚马逊在全球在线零售销售中占比约10%至15%,在其本土市场美国,其电商市场份额更高达40%。在四大主要产品类别中,亚马逊在三类中均实现收入领先,远超其他平台。

数据显示,亚马逊成功的第三方销售模式在过去几年为公司带来了可观的收入。自2019年以来,亚马逊通过其3P服务已累计获得接近5000亿美元的收入。伴随中国卖家的持续活跃,这一趋势预计仍将保持增长。亚马逊对中国制造商品的依赖,已成为其持续扩张与盈利的关键支柱。

2、eBay

截至2025年4月的总访问量:5.68亿次

eBay成立于1995年,最初是一个在线拍卖平台,现已发展成为一个在 190 多个市场开展业务的全球电商平台。根据其财报,eBay2024年营收为103亿美元,同比增长2%;GMV为747亿美元,同比增长2%,连续三个季度实现了GMV增长,销售额有很大一部分来自于第三方卖家。

3、Walmart.com

截至2025年4月的总访问量:4.475亿次

沃尔玛成立于1962年,是一家经营大型超市、折扣百货商店和杂货店连锁的跨国零售公司,如今已成为电子商务领域的主要参与者。其财报显示,沃尔玛2024年第四季度综合收入达1806亿美元,同比增长4.1%,其中全球电商销售额飙升了16%。

据Marketplace Pulse数据,沃尔玛正在加速吸引中国卖家。2024年,沃尔玛有41%的新增卖家来自中国。目前虽然美国卖家仍占多数,但中国卖家在沃尔玛平台的活跃卖家占比已从一年前的20%攀升至30%,显示出中国卖家影响力不断增强。

4、Etsy

截至2025年4月的总访问量:3.758亿次

Etsy是一个专注于手工制品、古董和工艺品的在线市场,主要采用 C2C 和 B2C 模式运营,超过一半的网络流量来自美国。2025年第一季度,Etsy的总营收为6.51亿美元,同比增长0.8%,同时Etsy App使用量创历史新高,月活用户及首次下载均实现同比增长。

5、Temu

截至2025年4月的总访问量:13亿次

Temu为拼多多旗下跨境电商平台,于2022年9月1日在美国上线。其崛起速度惊人,上线两年后已成为全球访问量第二大的电商平台,仅次于亚马逊。并且值得一提的是,在美国市场,Temu与亚马逊和沃尔玛的客户重叠度很高。

6、SHEIN

截至2025年4月的总访问量:2.307亿次

SHEIN是一家专注于女性快时尚的跨境B2C电商企业。根据ECDB网站的数据,凭借提供丰富多元、高性价比的时尚产品和优质便捷的服务,截至2024年5月,SHEIN已经超过排名第四的美国传统零售商梅西百货和排名第五的耐克,位列美国第三大在线时尚零售商。

7、HomeDepot

截至2025年4月的总访问量:1.893亿次

家得宝 (Home Depot) 主要销售家居装修产品,如家电、庭院家具、电动工具、地毯、木材等,超九成网站访问量来自于美国。2025年第一季度,家得宝实现营收为399亿美元,同比增长9.4%,其预计2025财年全年营收将增长2.8%,毛利率约为33.4%,营业利润率约为13.0%。

8、Target

截至2025年4月的总访问量:1.70亿次

塔吉特(Target)成立于1900年,是一家提供杂货、服装、电子产品、家居用品、美容个护等产品的美国大型零售商。自2019年以来,塔吉特的客流量已累计增长3.5亿人次,其正充分利用数字化与线下门店融合的优势,以提供更加顺畅的购物体验。

据了解,塔吉特正加快电商市场扩张步伐,计划在到2029年将其第三方在线市场Target Plus发展为价值50亿美元的业务。2024年Target Plus已汇聚超过1500个品牌,涵盖家具、家居装饰和特色服装等品类,对塔吉特外部搜索量的贡献达到10%,对在线流量的影响力日益增强。

9、Costco

截至2025年4月的总访问量:0.858亿次

Costco(好市多)提供食品杂货、电子产品、家具、家电等多种产品,在美国、加拿大、英国、墨西哥、韩国、台湾、日本及澳大利亚设有电商平台。截至2025年4月,Costco的4月净销售额达211.8亿美元,较去年同期的198亿美元,增长7%;全球整体增长为4.4%,其中美国市场增长5.2%,加拿大增长1.5%,其他国际市场增长3.2%。

10、Shopify

截至2025年4月的总访问量:1.529亿次

Shopify是美国领先的电商平台之一,采用B2B模式运营,支持各种规模的企业创建和运营在线商店。数据显示,2024年,Shopify服务超过7亿买家,为全球电商贡献3190亿美元,超过200万商家使用Shopify,其中60%的 Shopify 商店位于美国。

美国电商平台格局

根据Marketplace Pulse发布的2024年美国电商市场年度回顾,美国电商市场正在经历新一轮的变革。Temu和SHEIN等中国平台依靠极致的低价和灵活的供应链重塑了市场格局,而亚马逊与TikTok等平台则试图通过差异化策略维持竞争优势。

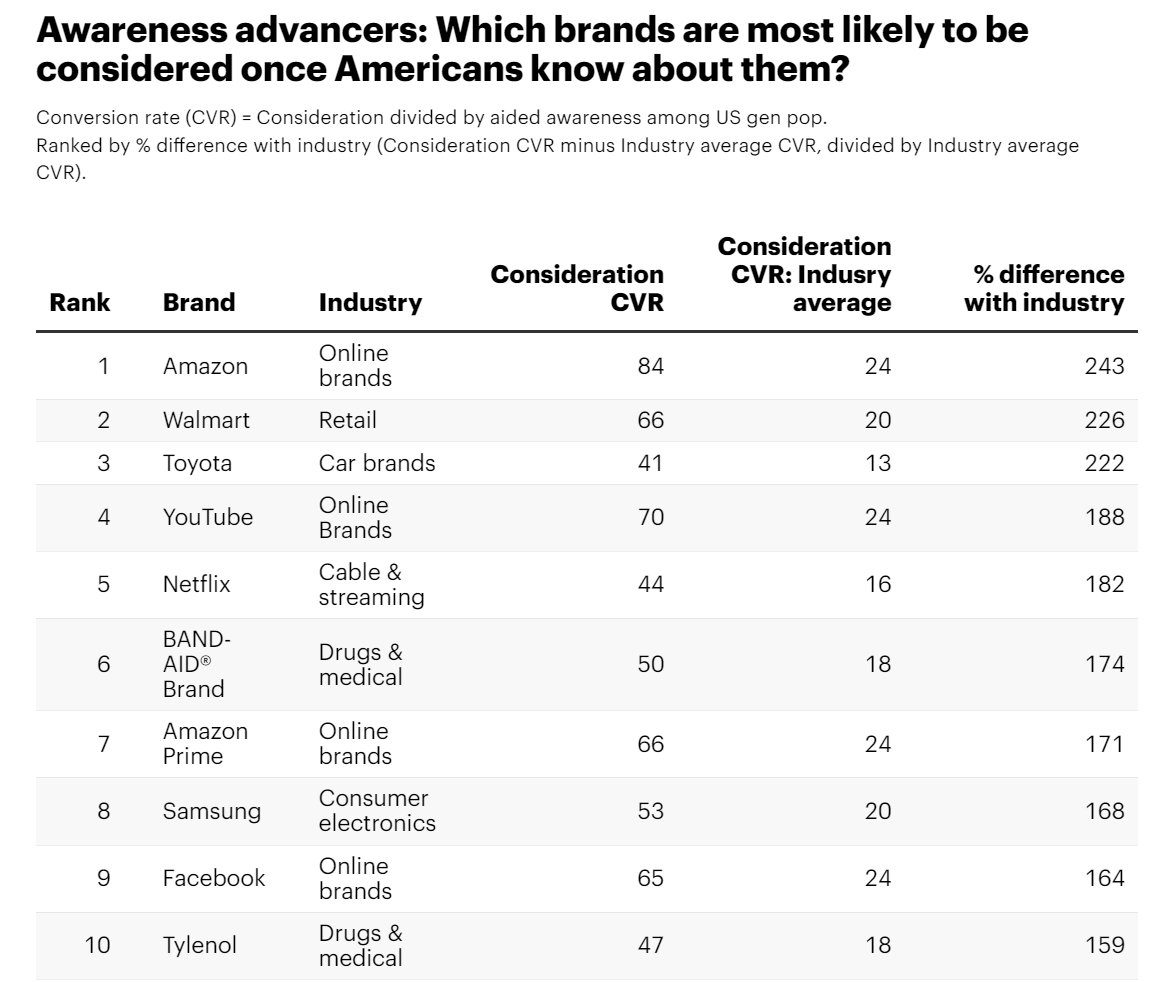

关于品牌影响力

在YouGov发布的2025年美国最具说服力品牌中,亚马逊位居榜首,沃尔玛紧随其后。

该排名主要是基于2024年3月1日至2025年2月28日期间的品牌知名度、购买考虑和购买意向得分,衡量了品牌在消费者决策中的影响力。榜单特别关注了两类“转化大师”品牌:“认知推进者”——在已知消费者中具有最高购买考虑比例的品牌;以及“考虑接近者”——在有购买意向的消费者中拥有最高转化率的品牌。

图源:YouGov

数据显示,亚马逊的考虑转化率为84%,购买意向转化率为77%,在两个转化点上均为所有品牌中表现最佳。其次是沃尔玛,其考虑转化率达到66%,远高于行业20%的平均水平。整体来看,亚马逊、沃尔玛和丰田在推动消费者从品牌认知到实际考虑购买方面最为成功。

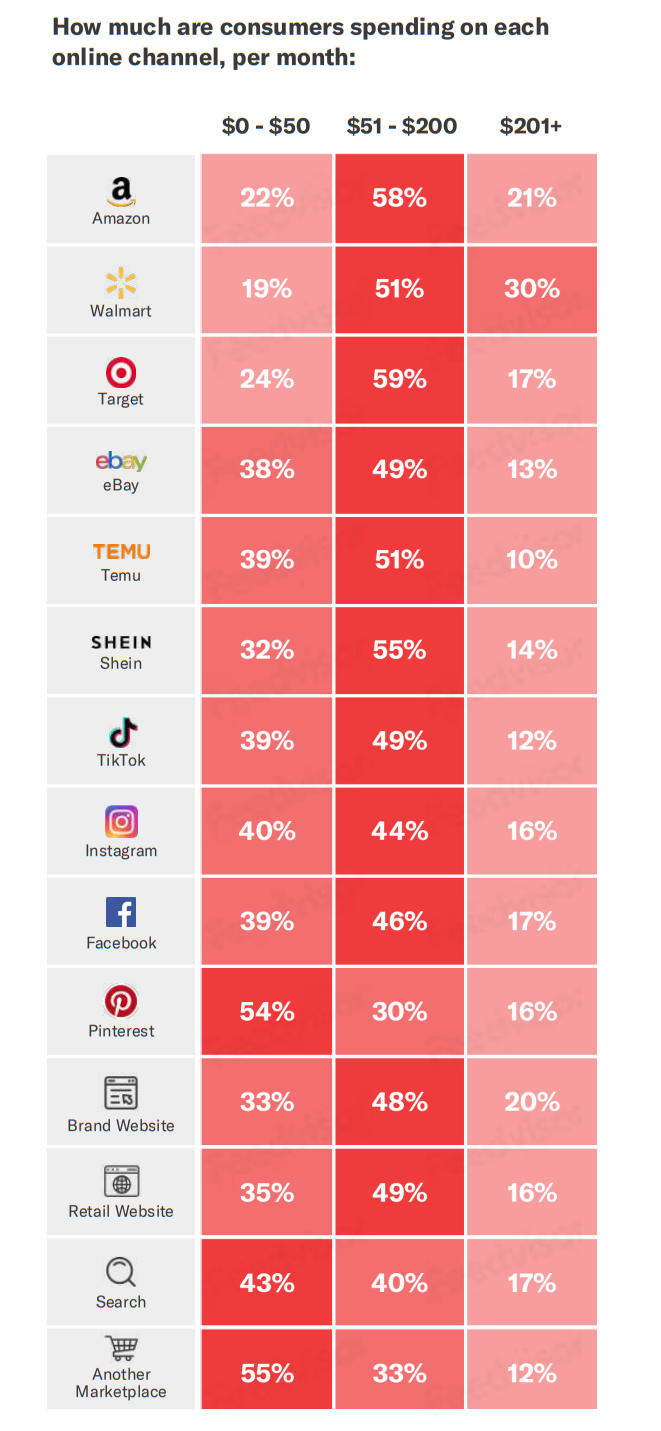

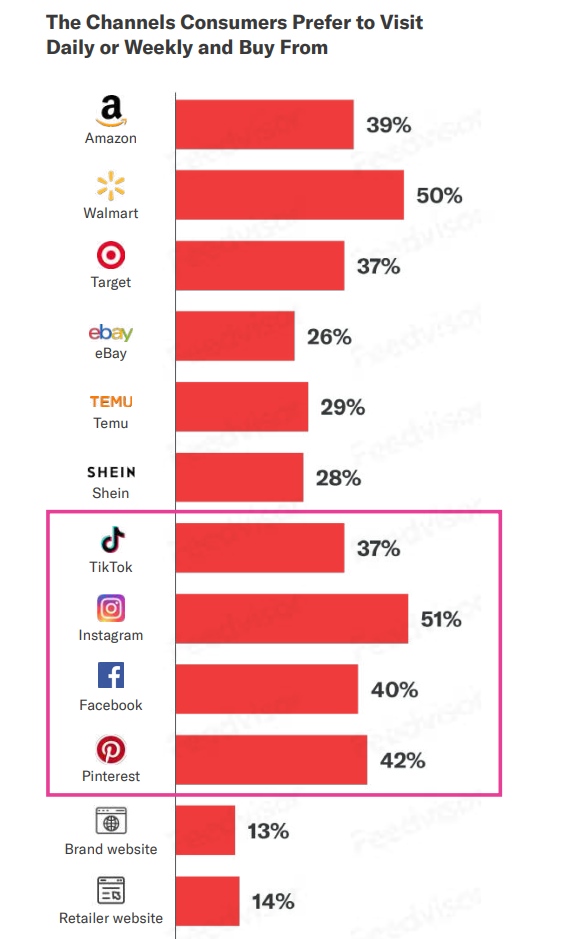

关于价位购物

Feedvisor发布的消费者支出趋势显示,塔吉特、亚马逊和沃尔玛在中等价位购物(51美元至200美元)中占据主导地位。

其中,有59%的购物者每月在塔吉特花费51至200美元,58%和51%的购物者在亚马逊和沃尔玛上每月花费51至200美元,凸显了三大平台在杂货及日常用品市场的核心地位。

而对于50美元以下的低价购物,社媒平台及中国平台占据了主导。TikTok、Instagram、Facebook和Temu吸引众多预算敏感型消费者,39%至40%的购物者在这些平台进行低成本、冲动型购物。同时,Pinterest(54%)和Etsy(55%)等平台也吸引大量低消费人群,在偏好独特、小众或手工制品爱好者中受欢迎。

此外,尽管低价平台推动了交易量增长,高价值购物仍集中在亚马逊(30%)、沃尔玛(21%)和品牌官网(20%),这些渠道的消费者更倾向于购买优质产品或进行批量采购。社交电商和折扣平台主导冲动型、低价购物,而大型零售商和品牌官网则吸引更具计划性的高额消费,进一步深化了市场分层。

消费者特性、消费习惯

根据Feedvisor发布的《2025年美国电商消费者行为报告》,2024年,通货膨胀继续主导着美国消费者情绪,影响预算、购物和支出方式。49%消费者将通货膨胀列为影响其购买决策的首要因素,甚至高于促销折扣(46%)和预算限制(35%)。分代际来看,Z世代、千禧一代和X世代中无子女群体对通胀压力的感受最为强烈。

不过值得注意的是,电商销售在经济不确定性中展现出强劲韧性。62%的消费者年均线上支出超过500美元,其中13%在经济紧缩下进一步增加网购频次。这一趋势源于电商兼具价格优势与便利性,以及促销激励的推动。Statista数据显示,48%的消费者愿以邮箱地址换取折扣,还有16%的人订阅提前抢购权限,凸显出了个性化营销和成本节约需求对线上消费的拉动作用。

随着经济压力的增加,消费者的购物习惯正在发生深刻变化。价格敏感度提升、购买决策的审慎程度加深以及在线购物渠道的进一步主导,正在重塑美国电商消费市场格局。

1、价格敏感度提升

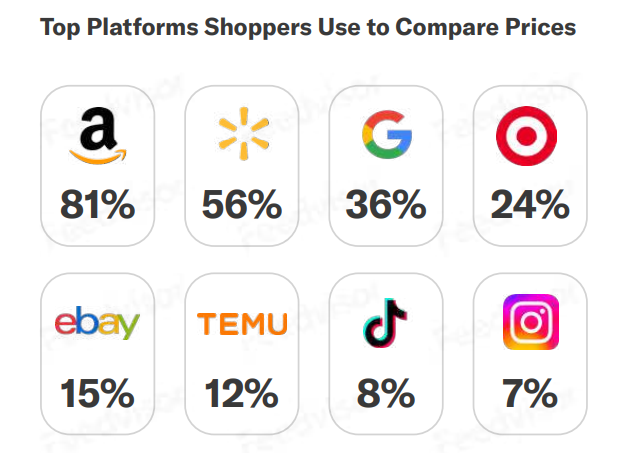

由于价格已成为影响购买决策的核心因素,美国消费者在购物前对比价格已成常态。数据显示,79%的消费者在购买前进行价格比较。

Wunderkind的报告《美国关税效应:独家营销人员和消费者洞察》也指出,在关税影响下,美国消费者消费者越来越注重性价比,正在重新考虑品牌选择。

报告数据显示,数据显示,36%的受访美国消费者表示“非常有可能”在发现其他品牌提供更好价格或价值时做出更换,另有40%的消费者表示“有些可能”改变品牌选择,仅有10%的消费者表示他们不会因为价格而改变购买习惯。

从品类来看,在服装与鞋类领域的变动最为突出。43%的消费者表示,他们会等待打折或促销再进行购买。这一趋势在千禧一代(51%)和婴儿潮一代(47%)中尤为明显,把握价格时机已成为主导时尚消费决策的关键因素。

此外,美国消费者对低价的追求也促使他们优先选择折扣力度较大的零售商。19%的购物者更倾向于在促销活动频繁的平台购物,而13%的消费者将更多购买转向线上,以便更快地比较价格和获取优惠。

2、购物习惯趋于理性

Feedvisor发布的报告显示,美国消费者在购买前投入更多时间进行产品研究,以减少退货风险。近四分之一的消费者表示,他们比过去更频繁地进行在线调研,尤其是35岁以下的消费者,他们更倾向于依赖社交媒体和用户评论来评估产品。

其中,53%的年轻购物者(35岁以下)表示,他们不会购买评论少于5条的产品。这种信息寻求行为在男性(26.5%)、千禧一代(35%)和Z世代(29%)中尤为明显。

基于此,社交媒体已成为Z世代消费者的重要信息来源,51%的人通过社交平台研究品牌,而45%的人依赖搜索引擎。此外,AI工具也正改变购物体验,全球86%的消费者希望AI能帮助他们进行产品研究和信息筛选。

3、社交平台影响购买决策

报告指出,社交平台正成为美国消费者购买决策的重要驱动力,TikTok在这一趋势中发挥关键作用,但并非唯一改变传统电商格局的玩家。

研究显示,Instagram凭借视觉驱动的产品展示能力,吸引51%的用户每周或每天访问并进行购物,成为重要的产品发现平台。Facebook则在定向商务领域占据优势,40%的用户每周或每天访问并购物,尤其受年长消费群体青睐。

此外,Pinterest正在快速成长为购物中心,42%的用户每天或每周在该平台购物,这一增长得益于平台不断扩展的可购物功能和战略合作伙伴关系,与用户主动寻找灵感并发现高购买意向产品的行为高度契合。

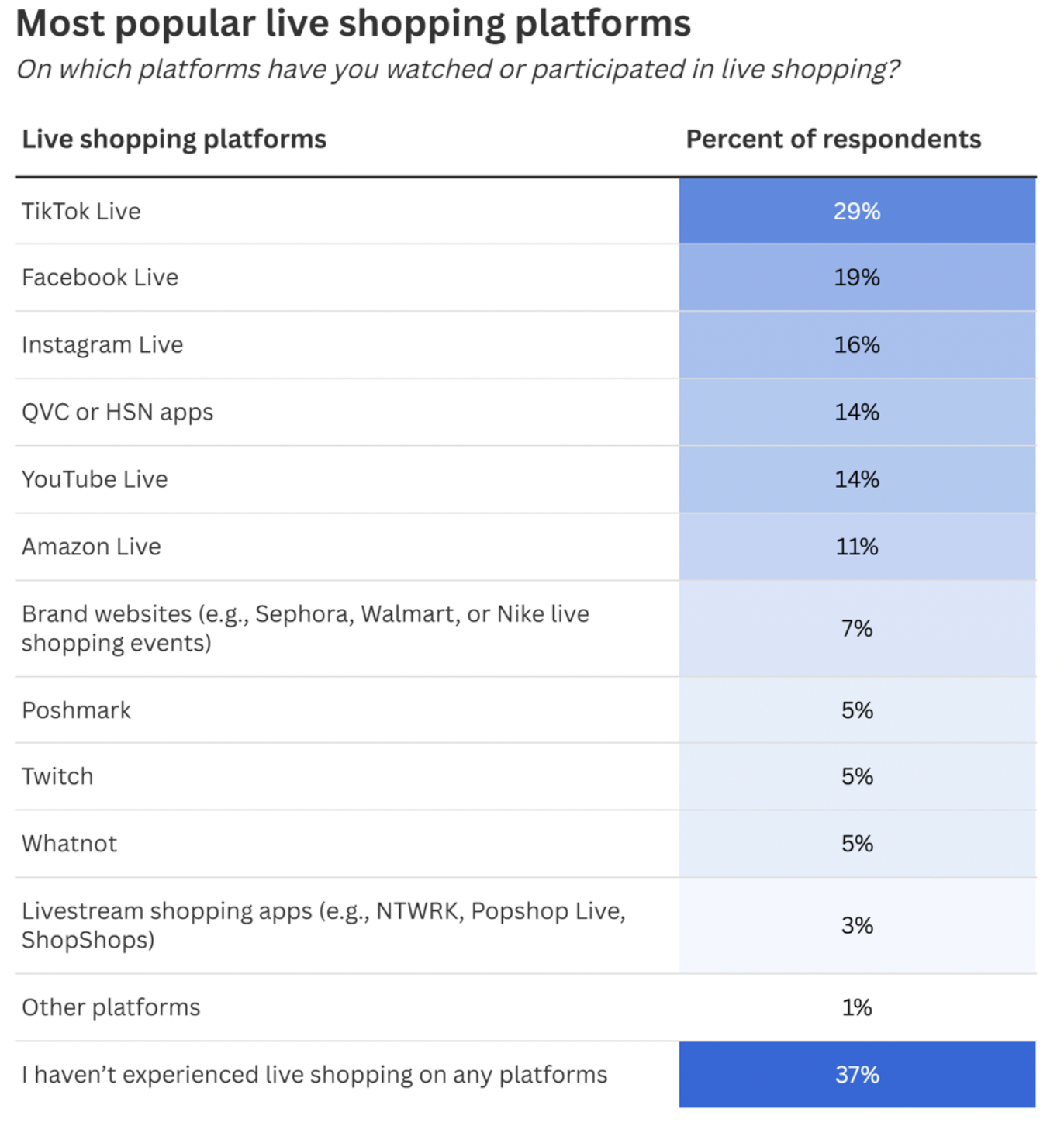

4、关于直播购物

根据Savings.com发布的调查,截至2025年4月,美国有近六成成年人表示曾观看过直播购物节目,但真正完成购买行为的仅占其中一半,实际转化率约为33%。尽管消费者观看直播购物的比例不低,但转化为消费的比例仍显不足。

在所有直播购物平台中,TikTok Live以最高的用户参与度位居首位(29%),超过了长期深耕电视购物市场的传统平台QVC和HSN(14%)。Facebook Live(19%)和Instagram Live(16%)紧随其后,分列二、三位。

TikTok凭借在互动性、娱乐性和文化潮流契合度上的优势,在年轻群体中尤其受欢迎。数据显示,Z世代是最活跃的观看群体,其中约15%的Z世代用户每周至少观看一次直播购物节目,表现出强烈的互动购物需求。

值得一提的是,调查显示,超过四分之三的受访者认为直播购物鼓励冲动消费和过度支出,而57%的受访者更倾向于认为主播“有趣”而非“可信”。此外,仍有超过三分之二的消费者表示从未或很少观看直播购物节目,说明该形式虽具潜力但尚未成为主流消费方式。

整体来看,美国消费者行为正朝着更理性、更依赖信息、更加注重性价比的方向发展。跨境卖家及出海品牌需紧跟这一趋势,通过提供透明的价格信息、优化消费者购物体验,并利用社交媒体与AI技术提升互动,才能在竞争日益激烈的市场中占据有利位置。

美国的选品风向

Feedvisor报告指出,2024年,随着电商继续保持上升轨迹,美国消费者越来越多地转向在线平台,推动多个关键产品类别的在线占比大幅提升。

服装:60%的消费者在线购买服饰,相较于前一年的45%有明显增长。这一趋势反映出后疫情时代消费者对线下社交、通勤和旅行的回归,推动了服饰需求的上升。

美容个护:45%的消费者选择线上购买美容产品,较去年24%几乎翻倍。消费者对高端、健康导向型美容产品的偏好增强,推动了该品类在线销售的增长。

杂货:45%的消费者在线购买食品和杂货,较去年的35%显著增长。订阅模式、一键下单和即时配送的兴起,使在线杂货购物变得更加便利。

宠物用品:约66%的美国家庭(约8690万户)拥有宠物,在线宠物用品消费从19%增长至32%。消费者对高质量、便利性和高端宠物护理产品的需求不断提升,使电商平台成为首选购物渠道。

电子产品:在线电子产品购买比例从11%上升至28%。消费者对家庭办公、智能家居和娱乐设备的投资增加,使得提供竞争性价格、优质保修和详尽产品评论的电商平台占据市场优势。

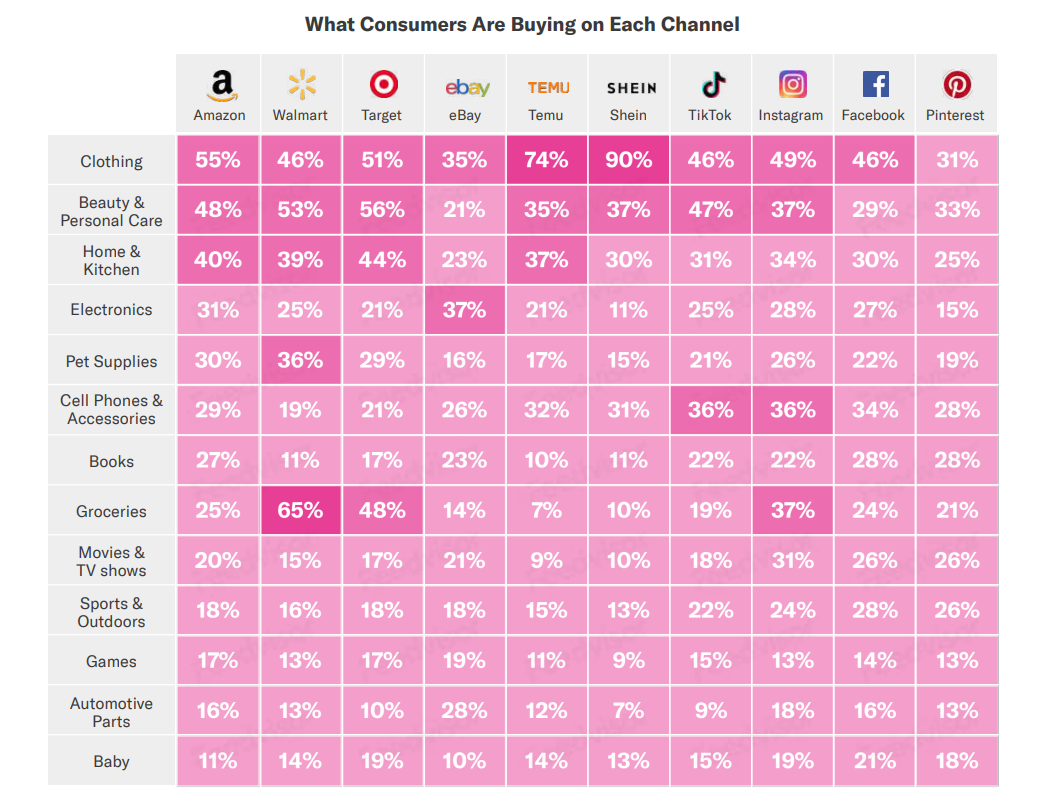

不同的电商平台在不同产品类别的在线销售上占据优势地位。

随着电商格局的变化,亚马逊作为美国电商市场的霸主,在某些品类中逐渐失去领先地位。

美容和个人护理领域,塔吉特成为美国消费者首选,56%的用户更倾向于在塔吉特门店或线上购买此类产品。塔吉特通过精选产品、频繁促销和强大的自有品牌策略,与寻求高质量和实惠价格的购物者需求高度匹配。

在服装领域,SHEIN以极具竞争力的低价和超快时尚模式重塑行业,90%的消费者在其平台上购买服饰。其庞大且快速更新的库存使其成为价格敏感型购物者追逐潮流的首选渠道。

沃尔玛则在食品杂货方面持续领先亚马逊,65%的消费者更愿意在沃尔玛购买食品和家庭必需品。沃尔玛依托广泛的实体店网络,结合不断优化的路边取货和送货服务,为消费者提供更加便捷的全渠道购物体验。

主要营销节点

美国在一年中拥有众多的节日,这些节日已经演变成主要零售商的重要营销节点。

最著名的包括万圣节、感恩节、光明节、圣诞节、七夕节、狂欢节和自豪月,其他热点节日包括情人节、圣帕特里克节、超级碗周日、母亲节和父亲节。而对于电商销售来说,每年第四季度的假日季是最重要的销售节点。

根据万事达卡的报告,2024年假日季美国零售额增长了3.8%,这一增幅符合零售专家和贸易组织的预期,主要受到服装、珠宝和电子产品等品类强劲表现以及促销活动力度的推动。其中,其中,网络星期一、黑五,感恩节与超级星期六是美国电商重要的销售节日。

具体节日介绍如下:

1、情人节——2月14日

园艺产品、时尚饰品、珠宝和手表、箱包礼品这一阶段销售火热。

2、Easter复活节——每年过春分月圆后的第一个星期天,大致在3月22日至4月25日之间。

复活节是纪念耶稣的传统节日,各式各样的彩蛋装饰将在这一阶段热销。

3、Mother’s Day 母亲节——5月的第2个星期日

美国人通常在母亲节前一个月就开始筹划礼物,并搜索礼物的相关信息。典型的母亲节礼物包括鲜花、礼品卡、美容产品、珠宝和服装等。

4、Father’s DAY 父亲节——六月的第3个星期日

许多美国家庭通过赠送礼物来庆祝父亲节。典型的父亲节礼物包括领带、高尔夫球杆和渔具。

5、Halloween 万圣节——10月31日

美国消费者在万圣节前会购买相关产品,以庆祝节日。不同代际的购物重点各异,根据LendingTree发布的《2024年万圣节消费报告》,28至43岁的千禧一代中有22%计划在万圣节装饰上花费更多,而Z世代中有18%打算前往万圣节主题景点游玩。

6、Thanks Giving 感恩节——11月最后1个星期四

感恩节是美国家人团聚的日子。美国人通常会为了庆祝感恩节而提前购买相关产品。

7、Christmas 圣诞节——12月25日

圣诞节是美国的传统节日之一,美国人大多会在圣诞前夜庆祝。Adobe数据显示,2024年圣诞假期期间,美国消费者在线销售总额达2414亿美元,同比增长8.7%。在消费者购买品类方面,最畅销的商品为羽绒服、羊毛夹克、靴子、手提包、斜挎包、袜子、电动滑板车、自行车。其中,电子产品、服装、家具/家居用品为热销前三的品类,占据了54%的市场份额。

物流情况

1、主要港口

美国航线通常称为美线,通常将美国港口按地理位置划分为美西和美东。

美西基本港口:

LOS ANGELES 洛杉矶

OAKLAND奥克兰

SEATTLE,WA西雅图

LONG BEACH长滩

美东基本港口:

CHARLESTON查尔斯顿

JACKSONVILLE杰克逊维尔

NORFOLK诺福克

HOUSTON休斯敦

SAVANNAH萨凡纳

MIAMI迈阿密

NEW YORK纽约

最繁忙港口是加利福尼亚州的洛杉矶港和长堤港、纽约港

2、配送

根据Feedback Group的研究,网购已成为美国消费者日常购物的一部分,在配送方面,44%的美国消费者愿意为保证两小时内送达支付额外费用,这表明快速配送是他们在网上购物时的重要需求。美国邮政(USPS)、联邦快递(FedEx)、DHL快递和UPS是主要送货商。

总体而言,由于通胀,美国消费者们的购买情绪受到了一定影响,但得益于消费者习惯的转变、数字支付的普及以及电商平台和物流基础设施的持续优化,未来,美国电商市场仍将持续增长,具备亟待跨境卖家挖掘的增长空间。