作为中东欧地区第四大电商市场,凭借优越的地理位置与完善的物流基础设施,匈牙利正加速确立其中东欧电商物流枢纽地位,尤其在市场对电商产品需求持续攀升的背景下,这一定位的战略价值愈发凸显。

据欧睿国际(Euromonitor)数据,2024年匈牙利电商销售额达 1.199 万亿匈牙利福林(约合 33.3 亿美元),较 2019 年增长 150%,彰显市场的强劲扩张态势。这一增长趋势预计将持续,2024 至 2029 年复合年增长率(CAGR)有望保持 10%。

本文将系统梳理匈牙利电商市场的发展现状、前景及主流电商平台等核心信息,为有意进入该市场的从业者提供参考。

一、市场概况

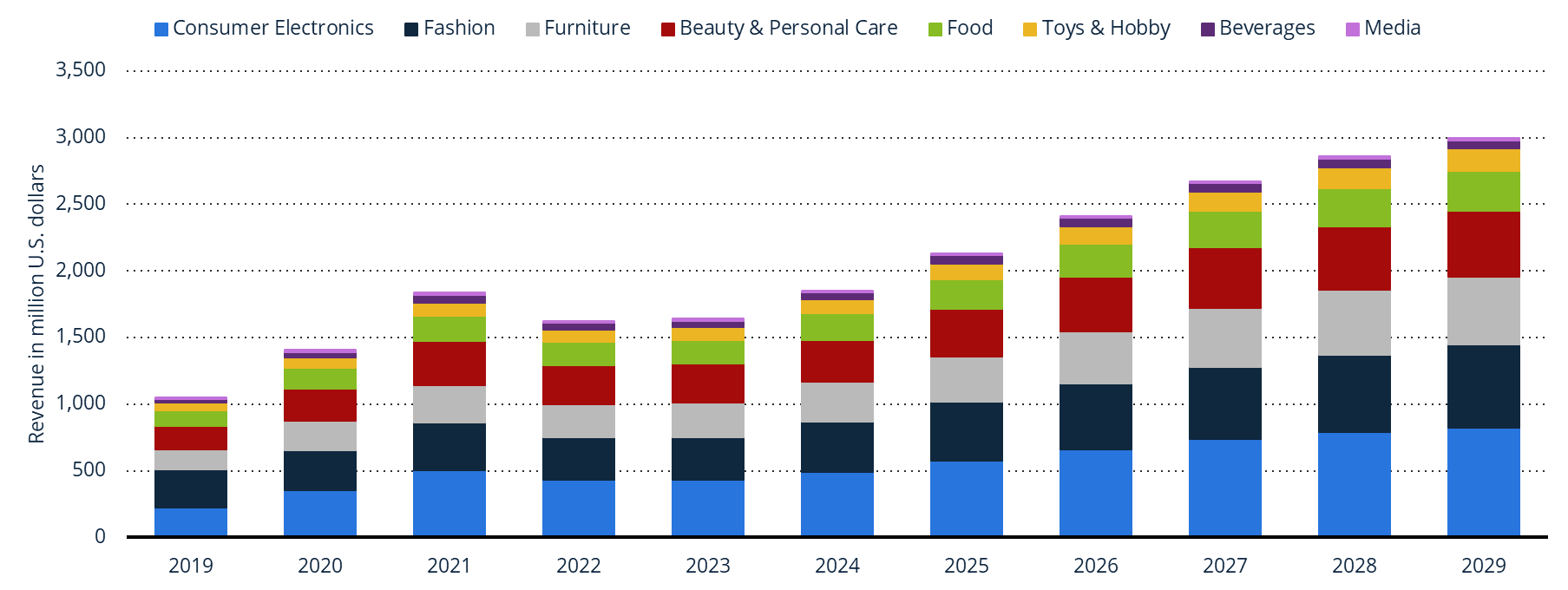

匈牙利电商市场近年呈现稳定增长格局。Statista 数据显示,2029 年市场收入预计达 29.9 亿美元,其中消费电子品类将占据最大份额,预计收入达 8.22 亿美元,成为拉动增长的核心引擎。

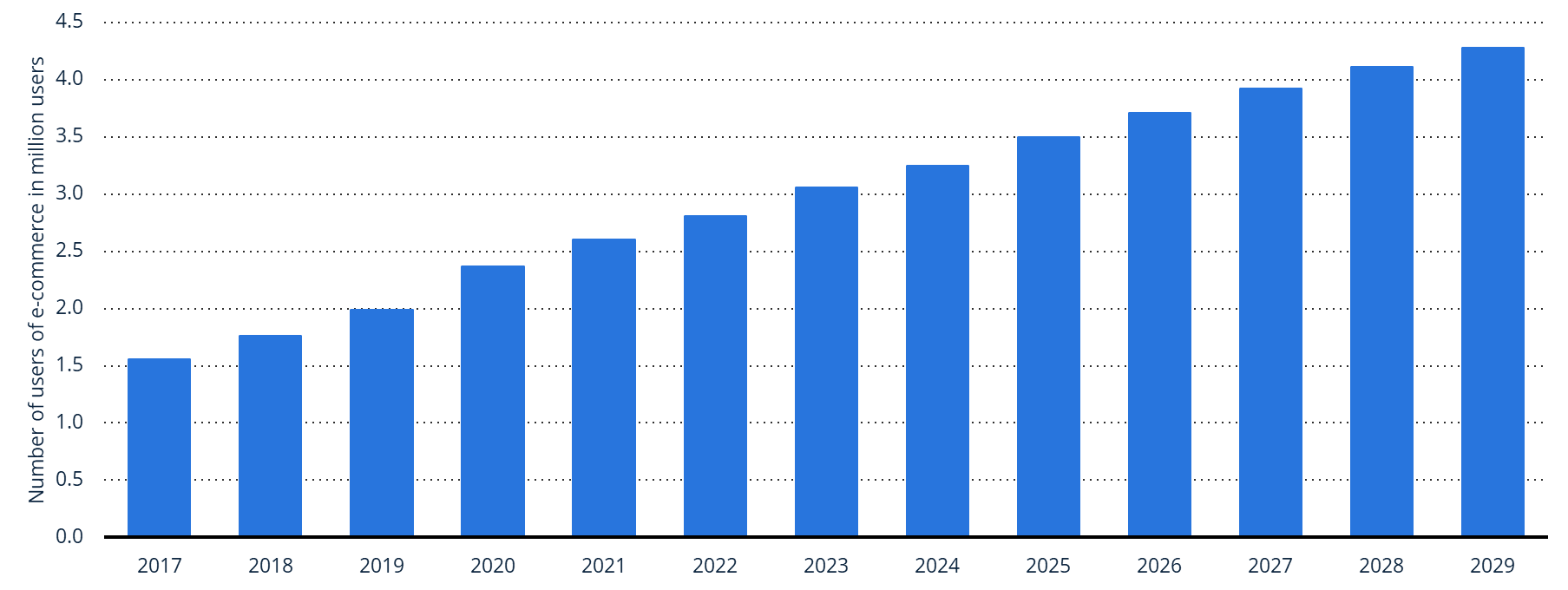

从渗透深度看,据Statista统计,线上零售占总零售额的比例在 2021 年达到 10% 的峰值后,2024 年微降至 9%,但仍显著高于 2019 年水平。此外,用户规模同步扩张,2024 年电商用户达 325 万,较 2017 年增长近 170 万,预计 2029 年将进一步增至 428 万,占全国近千万人口的 43%。

Statista认为,这一发展态势得益于多重基础条件的成熟,互联网普及率持续提升、数字化支付基础设施日益完善,叠加 2020年新冠疫情的催化,推动线上购物人群比例从 2019 年的不足 55% 跃升至 2024 年的 82%,为市场增长奠定了坚实的用户基础。

值得注意的是,匈牙利电商市场对进口的依赖度显著上升。普华永道数据显示,2024 年行业整体营业额达 1.92 万亿匈牙利福林(约合 56.2 亿美元),同比增长 15%,但其中仅 5% 的增长来自本土市场,进口商品成为增长主力。当前跨境进口电商规模约 3300 亿福林,占总销售额的近 1/6;从消费端看,2023 年超 27% 的匈牙利消费者曾从海外卖家购品,较 2020 年的 22.5% 持续提升,跨境需求的扩张趋势明确。

二、机遇与挑战

(一)机遇

跨境电商的爆发式增长构成首要机遇。Statista报告显示,尽管当前 90% 的匈牙利消费者仍以本土平台为主要购物渠道,但超四分之一的用户已养成跨境消费习惯。Temu、SHEIN 等中国平台凭借 “低价高质” 的商品定位快速渗透市场,不仅契合匈牙利消费者对性价比的追求,更加速了当地用户对跨境电商的接受度。此外,CMS 报告指出,匈牙利相对较低的运营与在线营销成本,对外国卖家形成显著吸引力,为跨境布局提供了成本优势。

(二)主要挑战

支付体系的差异构成首要障碍。Statista 数据显示,匈牙利消费者的支付偏好呈现多元特征:高比例依赖现金、货到付款,移动端电子支付逐步普及,而 PayPal 等国际平台的覆盖率仅 11%。这与中国跨境卖家主流的支付宝、银行卡支付体系存在显著差异,这将要求卖家拓展支付支持范围以避免用户流失。

物流履约的区域失衡同样制约市场拓展。Modor Intelligence 分析显示,匈牙利首都布达佩斯以外地区的配送成本可达订单价值的 15%,显著高于首都地区的 8-10%。由于 70% 的履约能力集中在匈牙利中部,人口稀疏地区的订单密度不足,导致路线优化困难,因此零售商要么接受更长的配送时效,要么提高运费,但两者均会降低转化效率。

三、主流电商平台

eMAG

eMAG作为匈牙利本土领先平台,据Statista统计,2024 年净收入达 3.02 亿美元,以全品类覆盖及本地化服务见长。

Shein

Shein聚焦时尚品类,凭借快时尚供应链优势成为匈牙利第二受欢迎的购物 APP,月均下载量 110 万次。据Statista统计,平台2024年净收入 2.10 亿美元

IKEA

IKEA以家居品类为核心,依托品牌影响力稳步增长。据Statista统计,2024 年净收入约为 1.03 亿美元。

Temu

Temu凭借极致低价策略成为市场黑马,据AppMagic统计,2024 年以月均 220 万次下载量位居匈牙利购物 APP 榜首,快速抢占跨境市场份额。

四、消费者特性与产品偏好

匈牙利电商用户呈现鲜明的行为特征,从人群结构看,Statista数据显示,25-34 岁群体最为活跃,79% 的该年龄段用户保持高频网购习惯;整体而言,2024 年超 80% 的网民有过线上购物经历,线上消费已成为主流生活方式。

在购物频率上,普华永道 2024 年 10 月调查显示,22% 的受访者每月在本土网店购物 1-2 次,6% 的用户每隔 1-2 周下单,中等频率消费构成主流。

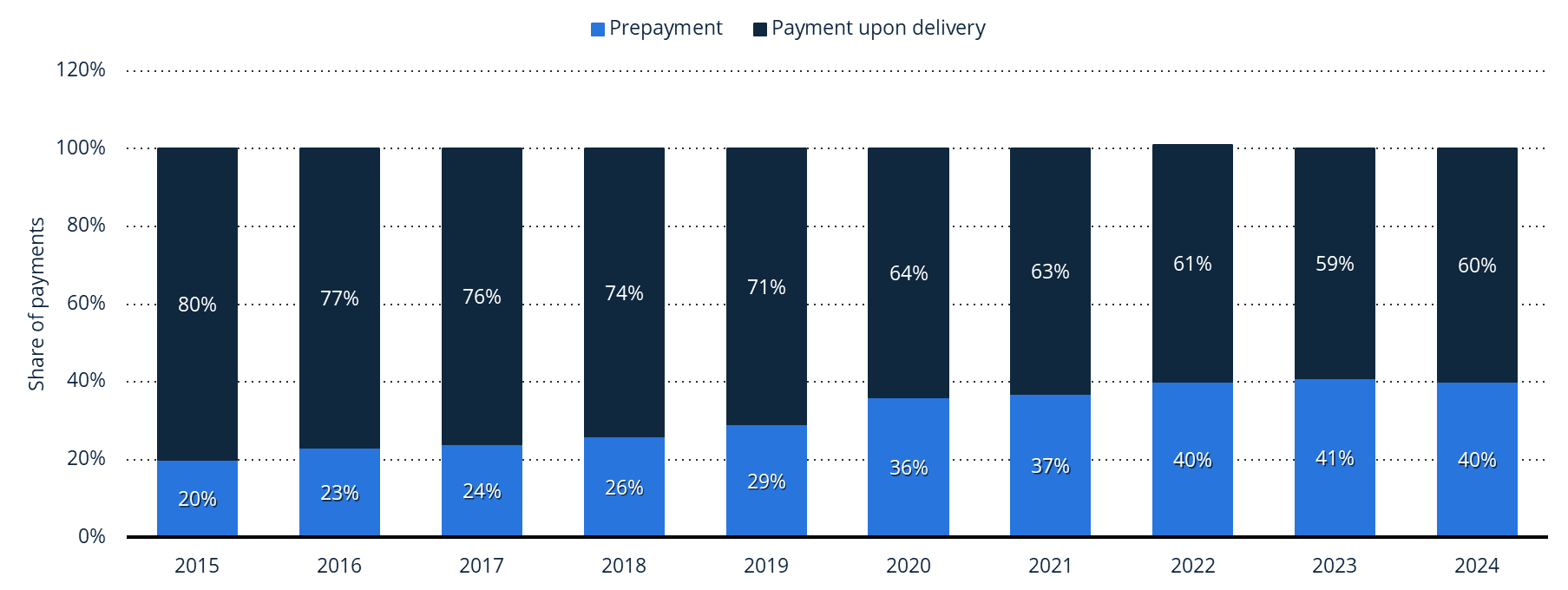

支付习惯方面,据Statista统计,2024年,60%的匈牙利电商交易通过货到付款完成,但预付款比例已升至 40%,显示支付方式正从 “线下交割” 向 “线上预付” 转型。同时,“先买后付”(BNPL)模式快速普及,Mordor Intelligence 数据显示,其交易复合年增长率达 12.06%,尤其受到年轻购物者青睐,在 2024 年通胀率降至 3.7% 的背景下,为财务谨慎群体提供了消费灵活性。

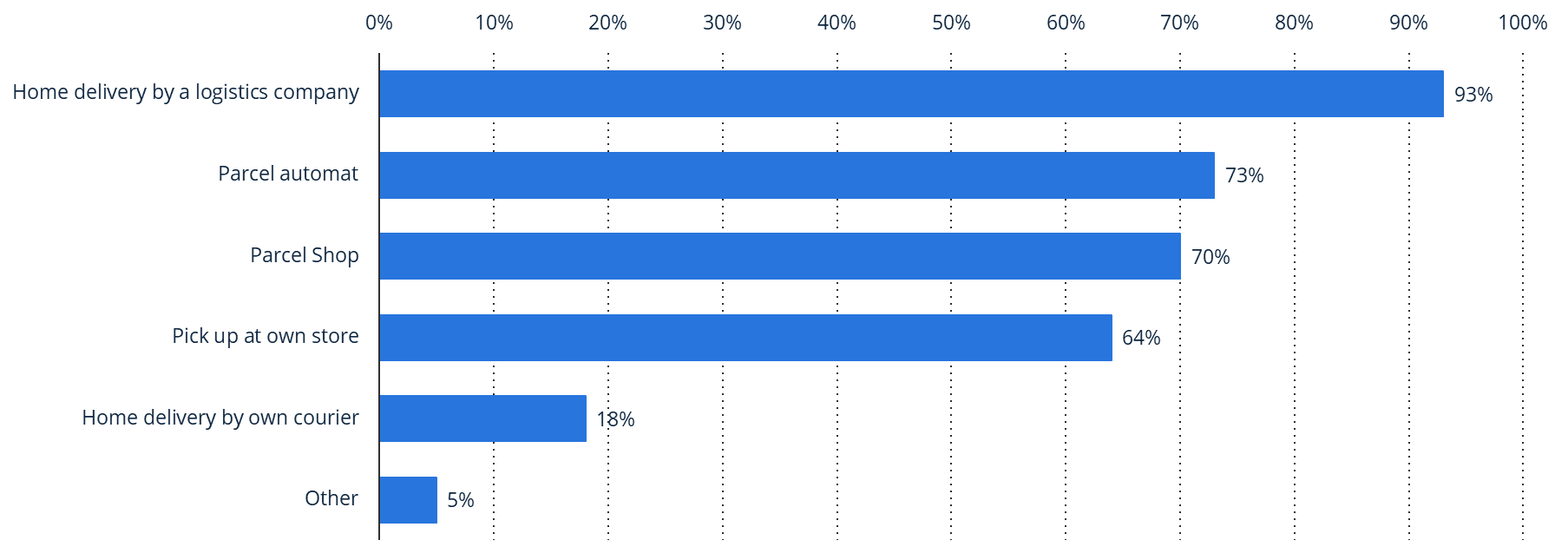

据Statista统计,2024年,匈牙利至少72%的在线订单选择送货上门,这仍是最主流的配送方式;但包裹点提货的接受度也在逐渐提升,2024 年占比达 16%。

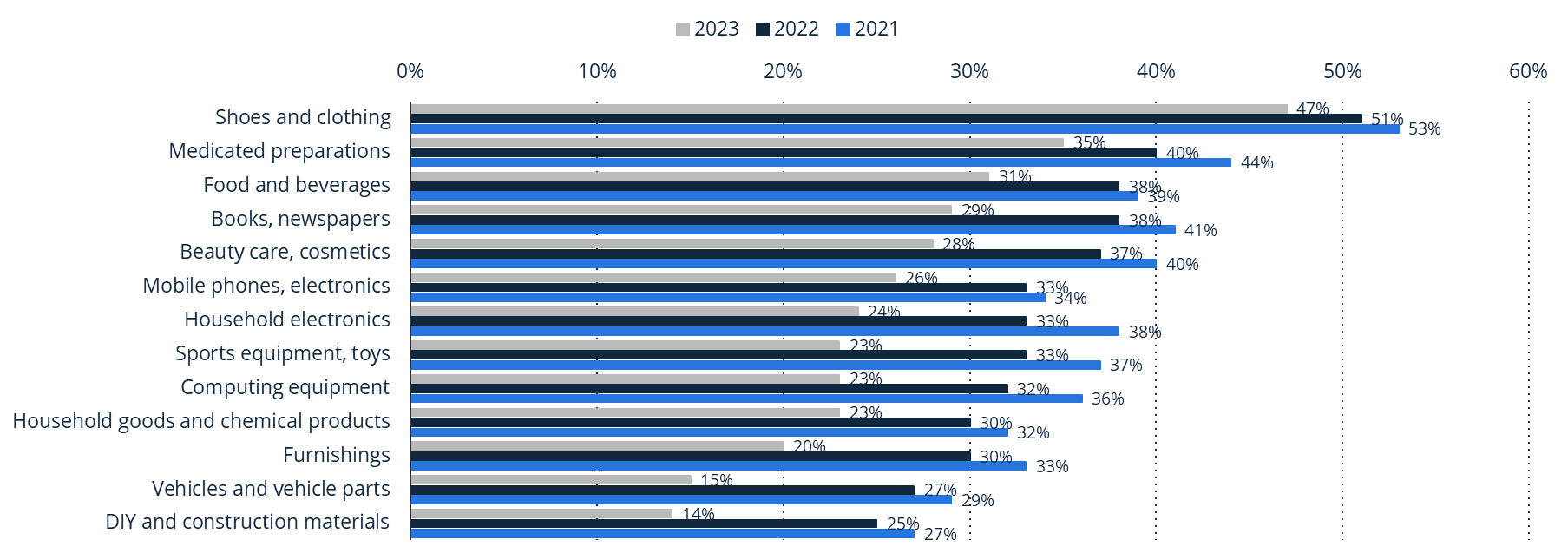

产品偏好上,据Satatista统计,2021年至2023年,最畅销的在线产品类型分别是:鞋服(47%)、医药制剂(35%)、食品饮料(31%)、书籍报纸(29%)、美容个护(28%)及手机电子产品(26%)。

五、主要节日

新年(1 月 1 日)

1848 年革命纪念日(3 月 15 日)

复活节(春分月圆后首个周末)

劳动节(5 月 1 日)

圣灵降临节(复活节后 50 天)

国庆节(8 月 20 日)

1956 年革命纪念日(10 月 23 日)

万圣节(11 月 1 日)及圣诞节(12 月 25 日)

六、物流情况

(一)关税及清关政策

匈牙利是 欧盟成员国,因此其跨境电商关税与清关规则完全遵循 欧盟统一标准:

关税规则

低于150欧元的包裹:免征关税,但仍需缴纳 进口增值税(VAT)。

超过150欧元的包裹:需缴纳关税(税率取决于产品类别),同时也需缴纳VAT。

VAT 税率:匈牙利增值税标准税率为 27%(是欧盟最高税率之一)。

IOSS(进口一站式服务)机制

自2021年7月起,欧盟取消22欧元以下包裹免税政策。

卖家若注册 IOSS,可以在结算时向消费者收取VAT,并在月度统一申报,避免货物在入境时再次征税;未注册 IOSS 的卖家,消费者在收货时可能需要再次支付VAT和清关费用。

清关注意事项

必须提供完整且准确的商品信息(品名、数量、申报价值、HS编码)。

对于涉及 食品、药品、化妆品、电器等产品,需要确认是否符合欧盟 CE 认证、标签及安全标准。

(二)物流枢纽

1、空运口岸

布达佩斯李斯特·费伦茨国际机场(BUD):匈牙利最大国际航空枢纽,承担绝大多数跨境电商空运清关业务;中国-匈牙利间已有中欧货运航线。

2、陆路与铁路枢纽

中欧班列:匈牙利是中欧班列重要节点之一,中国义乌、重庆、郑州等地均有班列直达布达佩斯。铁路运输较海运快,费用低于空运,适合体积较大或毛利较低的商品。

3、区域物流中转

布达佩斯已逐渐成为 中东欧电商分拨中心,可覆盖奥地利、捷克、斯洛伐克、罗马尼亚等邻国。

整体而言,匈牙利电商市场正处于规模扩张的关键阶段,既具备跨境需求旺盛、成本优势显著等发展机遇,也面临支付习惯差异、物流区域失衡等挑战。对于跨境卖家而言,精准把握用户特征、优化本地化服务,将是抢占市场份额的核心策略。