哈萨克斯坦是中亚地区最大的经济体,其电商市场拥有中亚地区最成熟的网购生态,展现出强劲的增长动能,近几年已成为诸多跨境企业进军中亚电商市场的首选。

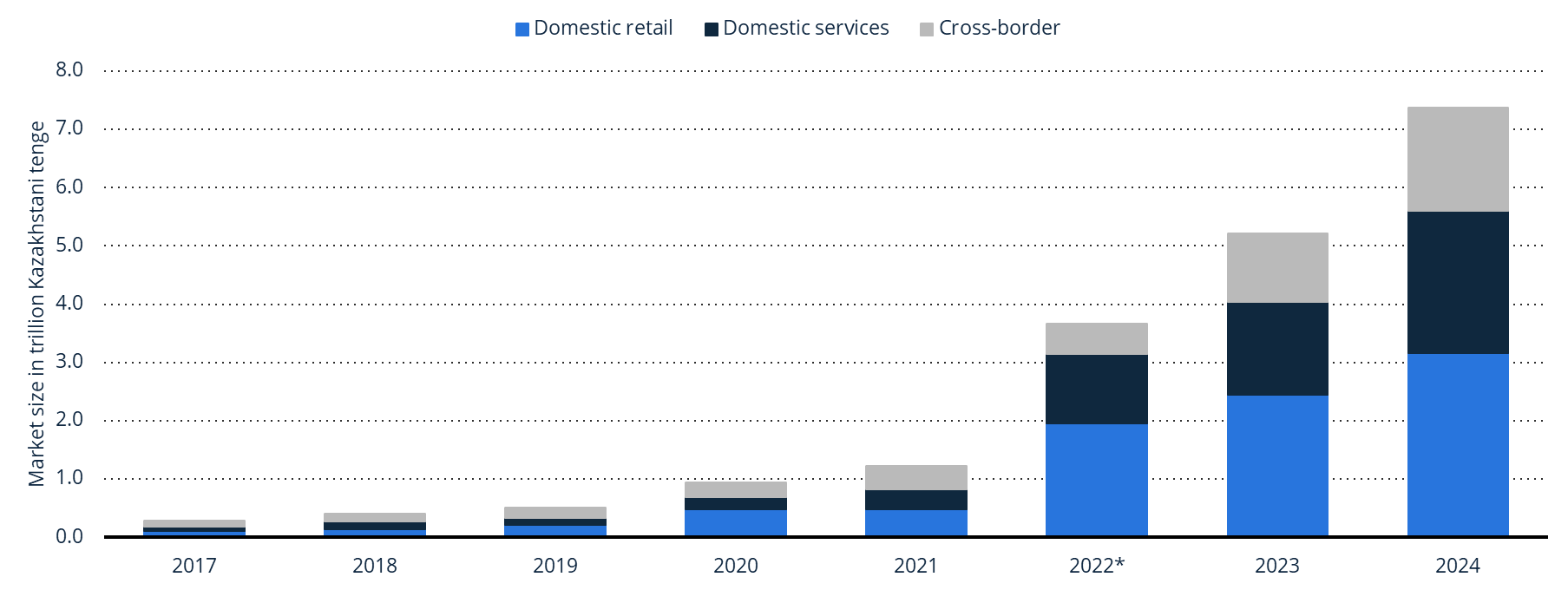

据Statista统计,2017-2024年,哈萨克斯坦电商市场规模持续扩张,2024年已突破7.3万亿坚戈。

本文将为大家简单梳理哈萨克斯坦的电商市场发展现状、前景、主流电商平台等核心信息,为有意进入该市场的从业者提供参考。

一、电商市场发展现状

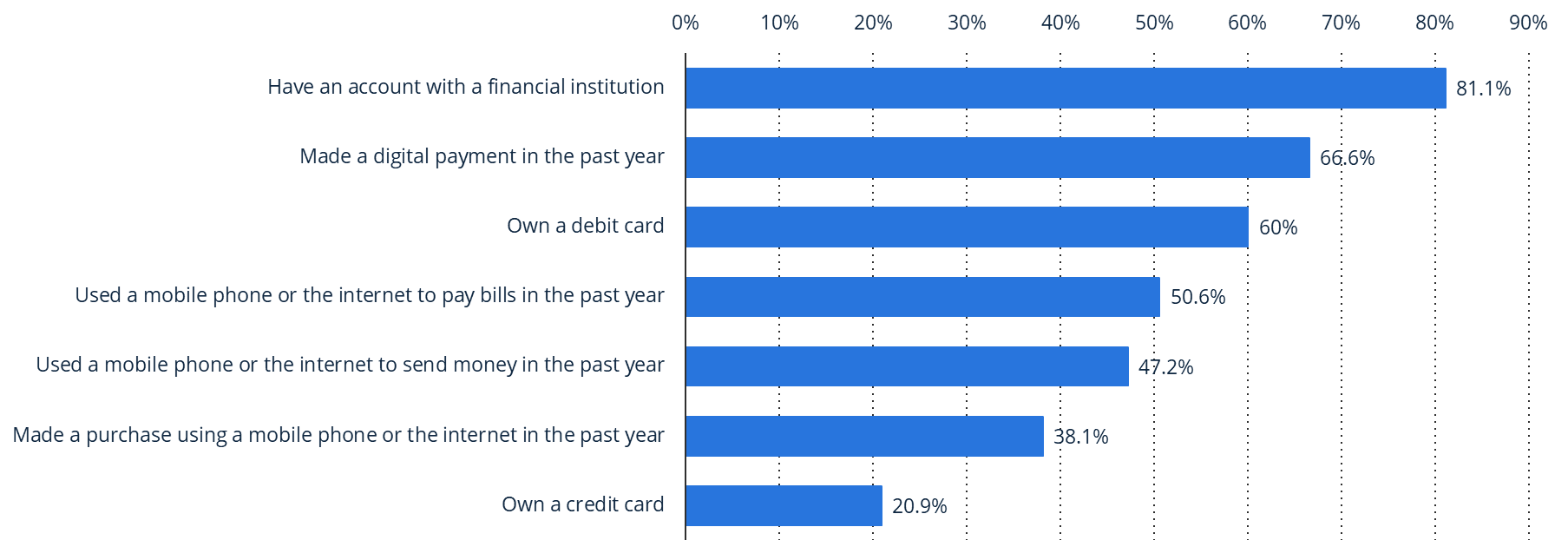

近年来,哈萨克斯坦数字化建设成效显著,为电商发展奠定坚实基础。2024年数据显示,其互联网普及率达92.3%,移动支付用户占比66.6%。

移动互联网的普及让消费者能便捷接入线上购物场景。叠加高就业率、线下购物时间短缺及平台商品丰富度提升等因素,消费者对线上购物的接受度与依赖度持续攀升 ——2023 年调查显示,全国超 50% 受访者每月至少进行一次网购。

从市场份额来看,2013-2024年电子商务在零售贸易中的占比逐年提升,2022年后进入爆发期,2024年电商销售额已占零售贸易总额的14.1%。

行业渗透上,哈萨克斯坦电商市场的渗透率在过去几年不断提高,预计到2029年渗透率将达到35.9%。

渠道结构上,2024年上半年在线电商平台贡献了近90%的零售电商规模,较上年同期提升4个百分点,在零售与服务领域均占据主导地位。

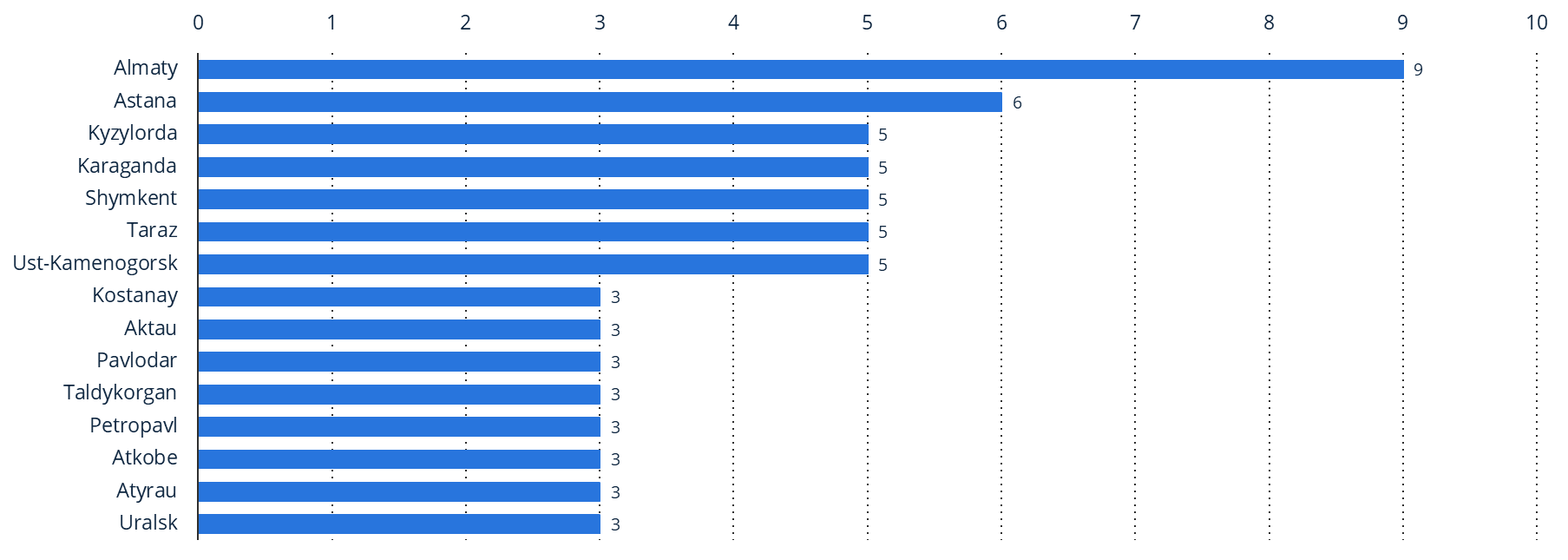

区域分布则呈现显著集中性:阿拉木图作为核心消费区,2023年电商销售额达2.3万亿坚戈,远超首都阿斯塔纳的560亿坚戈,成为驱动市场增长的主力。

哈萨克斯坦电商市场呈现高速增长态势,未来潜力巨大。2024 年电子商务交易额达 3.2 万亿坚戈,占零售总额 14.1%,较四年前增长5倍。

这一增长得益于多重驱动因素:互联网普及率稳居高位,智能手机用户占比突出,18-35 岁年轻群体成为消费主力;政府出台《2027年电子商务发展规划》,从法律、物流基础设施、支付系统、国际电商合作、物流从业人员培训等方面持续加码支持。

二、机遇与挑战

(一)机遇

消费群体基础雄厚:截至2025年3月,哈萨克斯坦总人口约2030万,其中14-35岁年轻人口占比28.7%(约582万)。且根据knoema数据,2024年哈萨克斯坦人均GDP达13117美元(同比增长14.2%),属中高收入国家,消费需求旺盛。

中哈贸易深度融合:中国作为哈萨克斯坦第一大贸易伙伴,商品认可度高。据统计,2024年1-10月,来自中国的入境包裹量同比增长67%,包裹数量从270万件增至450万件,跨境电商合作空间广阔。

(二)挑战

物流瓶颈显著:哈萨克斯坦地域辽阔,物流基础设施有待完善,偏远地区配送时效长、成本高。2023年数据显示,阿拉木图覆盖全部快递服务,首都阿斯塔纳仅有6项,其他城市服务覆盖更少。

支付体系待优化:尽管支付方式多元,但安全性与便捷性仍存提升空间。2025年数据显示,哈萨克斯坦电子货币交易量占比86%,但现金支付仍占14%,且集中于中小商户。部分消费者因不熟悉数字工具操作或担忧技术故障而排斥线上支付。

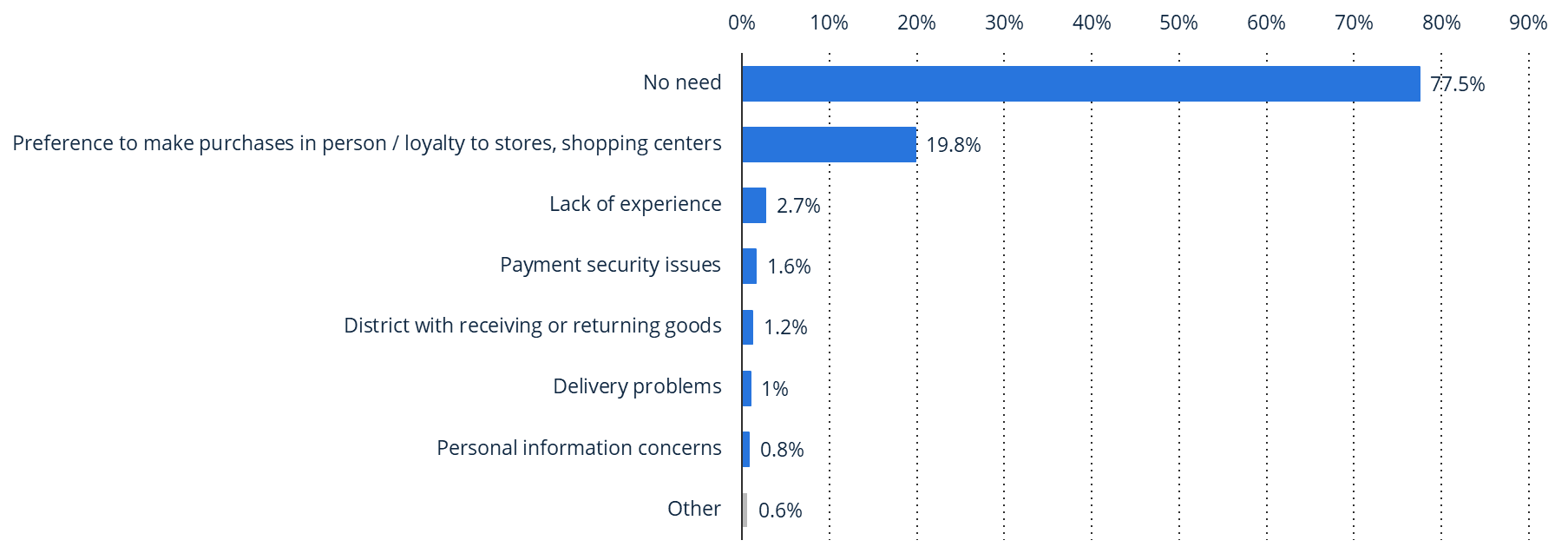

传统消费习惯制约:2024年调查显示,77.5%受访者认为无需网购,19.8%受访者倾向于线下购物,对传统商店忠诚度较高。

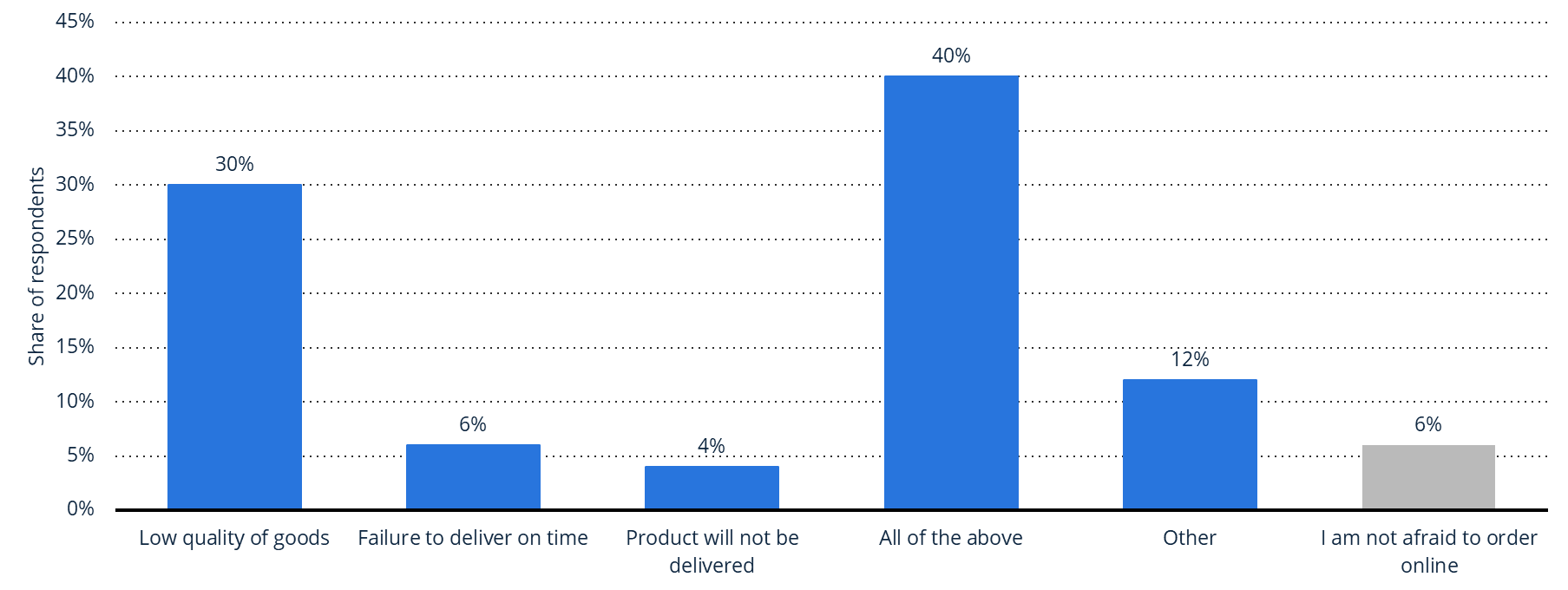

交易信任壁垒:哈萨克斯坦作为欧亚经济联盟(EAEU)之一的国家,一项针对EAEU国家互联网用户的调查显示,约40%的受访者认为线上购物存在商品质量差、交付延迟等风险。

三、主流电商平台

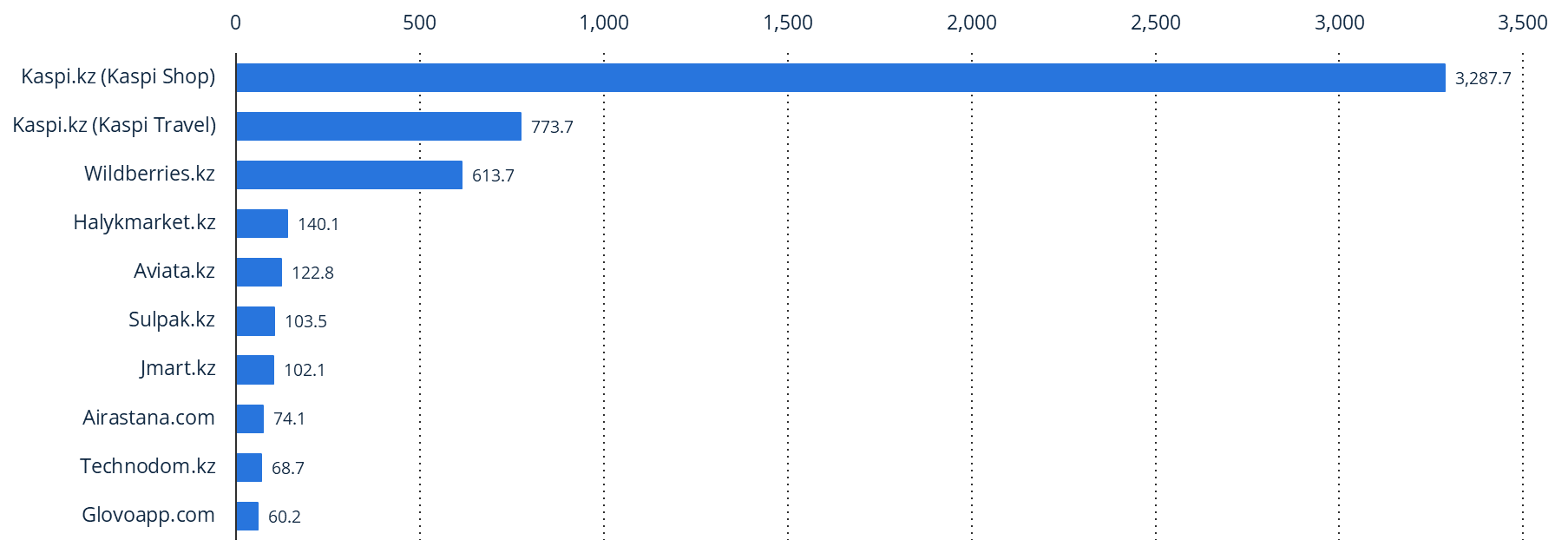

截至2025年7月,哈萨克斯坦拥有104个电子商务平台,其中,Kaspi.kz作为本土电商巨头占据主要市场。

Kaspi.kz

Kaspi.kz是哈萨克斯最具影响力的电商平台之一,拥有超过1350万活跃用户(占总人口66.5%),其中65%为日活用户,业务涵盖电商、金融科技、支付等,物流覆盖哈萨克斯坦98%城市。

旗下Kaspi Shop,2023年电商交易总额约33亿美元,2024年上半年活跃消费者达760万,同期增长 15%,是哈萨克斯坦电商交易额最高的平台。

Wildberries

作为俄罗斯跨境平台,Wildberries在哈萨克斯坦电商市场发展迅猛。数据显示,2023年上半年,其本地产品销售额达36亿坚戈,同比增长116%,吸引近4.05万哈萨克斯坦本土企业入驻。

Sulpak

聚焦家电与消费电子,2023年电商销售额达1.035亿美元,同比增长30%,稳居哈萨克斯坦电商市场收入前列。

Ozon

哈萨克斯坦五大电商平台之一。数据显示,2023年平台消费者数量达50万,同比增长6.5倍至,订单量同比增长16倍。通过6个物流中心及FBO(海外仓,可实现1-3日达)、FBS(自发货)模式,物流服务覆盖全国偏远地区。

速卖通(AliExpress)

2010年进入哈萨克斯坦市场,以跨境直发为核心模式。据统计,吸引约12万本地卖家,2024年GMV同比增长约50%,是当地消费者常用跨境平台之一。

Temu

2024年3月进入哈萨克斯坦(中亚首站),凭借低价策略快速登顶购物类APP下载榜首,快递合作商Tezber日均发货3-4万件,增长势头强劲。

四、消费者特性及偏好

(一)线上购物日常化

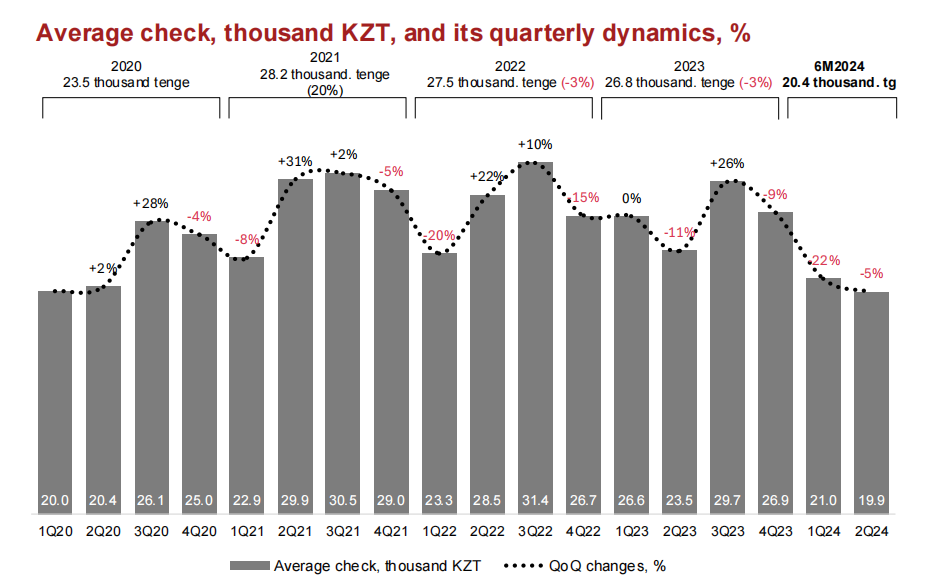

哈萨克斯坦消费者逐渐倾向于高频次购买日常生活用品,而非偶发性的高价值消费。数据显示,2024年上半年电商交易笔数达7080万笔,同比激增97%,直观反映线上购物频率的大幅提高;但同时期平均客单价降至20400坚戈(约45.5美元),同比下降18%。

普华永道分析指出,这一趋势表明电商已渗透至哈萨克斯坦消费者的日常消费场景,“低价高频”的购物模式逐渐成为主流。

(二)数字消费素质高

哈萨克斯坦消费者对电商平台和电子支付的接受度与使用率显著提升。据统计,2024年哈萨克斯坦89%的电商交易额通过电商平台完成,交易笔数占比更是高达93%,平台化消费成为绝对主流。

此外,2025年调查显示,超三分之二的受访者在过去一年中使用过数字支付,反映出电子支付方式已深度融入消费习惯。

(三)畅销产品

据统计,2024 年,手机及电子产品在哈萨克斯坦电商平台中最受欢迎,销售额达7351.3亿坚戈,家电以3555.9亿坚戈销售额紧随其后。

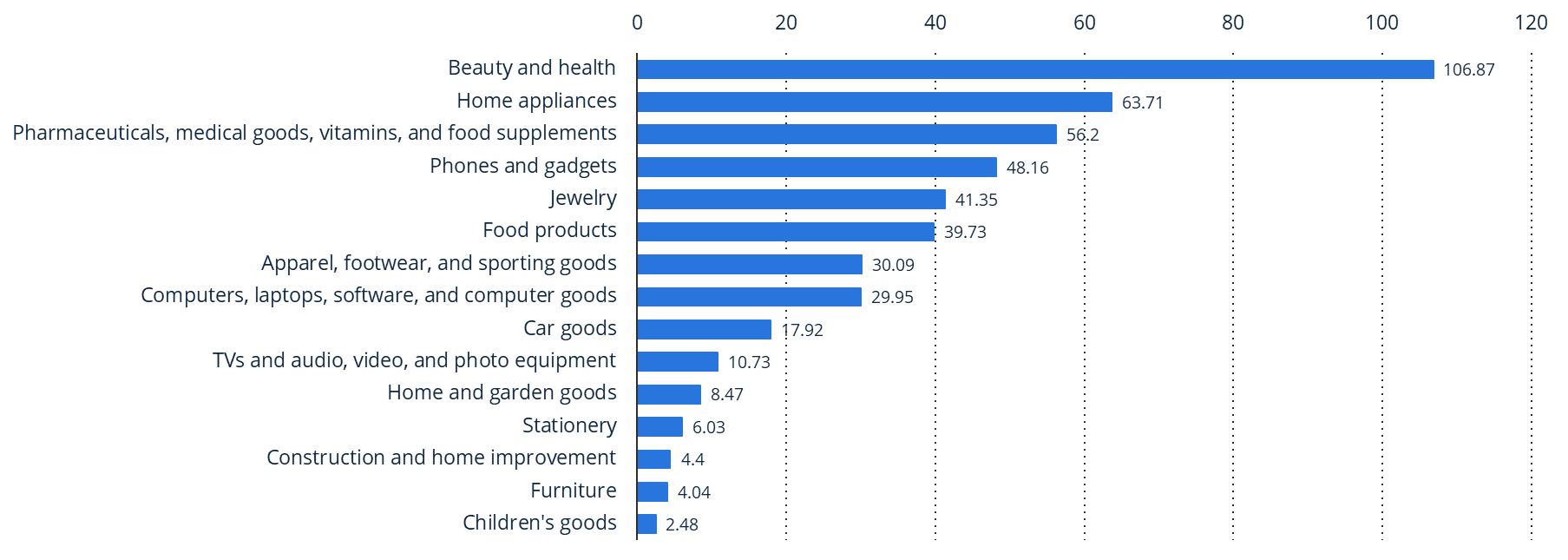

数据显示,2024 年,美容及健康产品在哈萨克斯坦线上商城(非平台)中最畅销,销售额达1068.7亿坚戈;其次是家电,销售额为637.1亿坚戈。

五、主要传统节日

哈萨克斯坦是一个多民族、多宗教的国家,以下是哈萨克斯坦最有代表性的传统节日:

纳吾鲁兹节(Nauryz Meyramy)

作为哈萨克斯坦最重要传统节日,纳乌鲁斯节标志着春天到来和新一年开始,相当于“哈萨克斯坦的新年”,通常在每年3月21日左右庆祝。节日期间,人们举行盛大庆祝活动,对食品、民族服饰、装饰品、节日礼品等需求大增。

独立日

12月16日是哈萨克斯坦独立日,纪念国家独立。节日期间,民众会购买国旗、纪念品等相关商品表达爱国之情。

宰牲节(Qurban Ait)

哈萨克斯坦人口中,有约70%信仰伊斯兰教。宰牲节是伊斯兰教三大节日之一,日期为伊斯兰历12月10日。过节期间,人们举行家族聚餐、探访亲友,对生鲜食品、电器、节日服饰等需求增加。

开斋节

伊斯兰历9月初一是开斋节,代表斋月结束。当天早晨会有清真寺集体祷告,家庭聚餐、送礼、街头市集等活动频繁,是食品、服装、糖果礼盒等销售旺季。

六、物流情况

(一)清关政策

所有进入哈萨克斯坦的商业货物必须由当地注册实体(商业组织、附属公司、个体企业家或永久居民)申报。

报关单必须提交俄语或哈萨克语版本(共5份),其他文件需经公证翻译。

货物抵境后需在30天内完成申报,暂存仓库需在24小时内提交简要报关单及到货通知。

受欧亚经济联盟技术法规管制的商品(如电器、儿童用品、食品等)必须加贴欧亚合格标志(EAC)。

(二)税费政策

数字服务增值税(DST):自2022年1月起,哈萨克斯对所有通过互联网向哈境内销售商品或服务的外国公司,征收12%的增值税。

免税门槛调整:现行个人自用包裹单件免税门槛为200欧元(约99490坚戈)、31公斤,超出限额部分征收15%关税,并附加不低于2欧元/公斤的从量税。欧亚经济委员会(EEC)拟定在2025年底前维持200欧元,2026年降至100欧元,2027年进一步降至50欧元。

(三)物流基建

主要港口:里海沿岸的阿克套港(最大枢纽,设施完善)、库雷克港,承担主要进出口货运。

跨境运输:依赖中欧班列及空运。数据显示,2024年,中欧班列“长安号”在哈萨克斯坦境内的过境班次高达1.2万列,同比增长35%,其中30%班次专门搭载电商包裹。同年,跨境航空货运量达1.8万吨,其中智能手机、3C配件等高价值电商商品占比达65%。

快递配送:哈萨克斯坦邮政与圆通合作的阿拉木图分拣中心,目前正在建设中,配套工业园区项目处于规划阶段,项目建成后将显著提升区域物流效率。

总体而言,尽管跨境卖家需应对物流、支付体系仍待完善等挑战,但哈萨克斯坦年轻消费群体庞大,互联网及电商渗透率持续攀升,市场远未饱和,增长空间广阔。