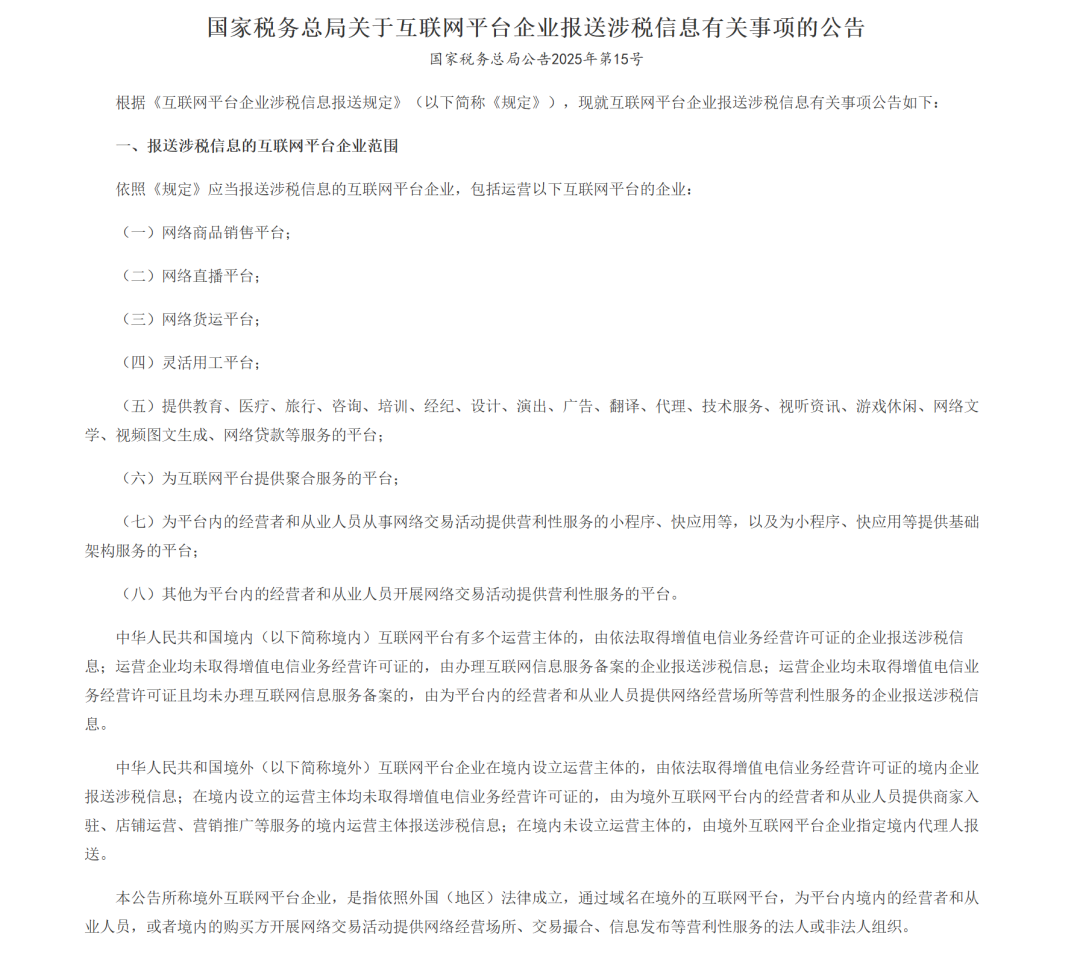

定了!跨境平台需报税,卖家信息将定期上报

34585

34585跨境平台的税务“真空地带”正在被填补。

AMZ123获悉,日前,国家税务总局发布了《国家税务总局关于互联网平台企业报送涉税信息有关事项的公告》(2025年第15号),首次以公告形式明确规定:无论平台设在境内还是境外,只要为中国卖家提供服务,或向中国用户开展交易撮合活动,都必须依法报送涉税信息。

这意味着,包括亚马逊、eBay、速卖通、Temu、TikTok Shop 等主流跨境平台在内,只要平台内存在中国卖家账户,或者面向中国用户提供交易场所、技术服务、运营支持等,都将纳入此次涉税信息报送范围。

在报送义务方面,公告划分了更为明确的责任链条:

境内平台:由持有增值电信业务经营许可证的企业负责报送;如无许可证,则由完成互联网信息服务备案的企业承担报送责任;

境外平台在中国设有运营主体:由该运营实体或提供商家入驻、店铺运营、营销推广等服务的本地公司负责申报;

以亚马逊为例,尽管早在2019年退出中国零售业务,但在境内仍持有增值电信业务许可证,主体为“亚马逊卓越有限公司”。考虑到其仅持有10%股份,实际也可能由招商团队所属的“亚马逊(上海)国际贸易有限公司”负责申报。

Temu、TikTok Shop、速卖通等中资背景平台在境内均有持证主体,申报责任由本地公司承担。

境外平台未设立境内主体:必须指定境内代理人履行报送义务。

如日本乐天、德国 OTTO、俄罗斯 Ozon 等平台,若在中国设有招商团队,且相关公司负责卖家入驻和服务支持,则该公司应承担报送义务。

而这一套划分方式,直接将责任压实到执行主体身上,无论平台设立地在境内还是境外,只要承接中国卖家的交易业务,均需履行相应义务,不再存在灰色操作空间。

而在具体报什么、怎么报的问题上,公告也给出了明确答案:平台需定期向主管税务机关提交两类核心数据:

一是身份信息,包括卖家名称、纳税人识别号、证件类型与号码、店铺ID、联系方式等;

二是收入信息,包括销售总额、退款金额、净收入、交易订单数量等明细。

所有数据将按季度报送,构建持续监管闭环。首次数据报送时间为2025年10月,而平台的基本信息备案需于2025年7月前完成。

这对跨境卖家而言,不啻于一次合规“硬着陆”。

过去,由于平台与税务系统尚未打通,部分卖家的身份与收入长期处于监管盲区。“无税号、无申报”成了行业内默认的潜规则。如今,平台必须向税务机关定期报送数据,卖家的经营状况将被全面纳入视野,“藏身于平台之后”的空间正在被压缩。

尽管仍有部分卖家心存侥幸,认为平台可能“兜得住”或数据不会真正落地,但现实是,平台本身也被纳入更为严格的监管链条。根据国务院6月23日发布的《互联网平台企业涉税信息报送规定》,平台若不报、瞒报或拒报涉税信息,将面临最高50万元罚款,情节严重者还将被责令停业整顿。

可见,平台开始“交账”已然是板上钉钉,而卖家也难再置身事外,合规化已成为不可回避的现实。

流量营销实操方法论+独立站全链路操盘逻辑,精准赋能独立站0-1稳定增长,7月18日,深圳·南山 | 谷歌 2025 跨境电商领航者峰会

当然除了面向监管的合规压力,平台自身的运营机制也在发生微调。

AMZ123获悉,近日有卖家爆料,亚马逊将于 2025 年 9 月 30 日正式下线买家评论系统。

据反馈,在卖家后台点击“买家评论”页面时,系统弹出如下提示:

重要提示:卖家平台中的“买家评论”产品将于 2025 年 9 月 30 日完全弃用。要持续监控针对您的商品提交的评论,请使用“买家之声”产品。建议您在弃用日期之前尽早过渡至新系统,以确保对商品评论的访问不受影响。

该消息一出,立即在卖家圈引发热议。

流量营销实操方法论+独立站全链路操盘逻辑,精准赋能独立站0-1稳定增长,7月18日,深圳·南山 | 谷歌 2025 跨境电商领航者峰会

过去,卖家可通过该板块查看产品评论并联系买家,及时进行售后维护。如今功能即将下线,许多卖家担心今后遇到差评将难以及时介入,只能依赖售后邮箱和后台消息,增加了联系难度。

尤其让人忧虑的是,若替代系统无法实现订单同步,原本依赖“评论-订单-联系”这一链条的售后流程将被打断,处理效率或将大打折扣。

尽管“联系买家”功能回复率有限,但卖家普遍认为,它至少提供了一个明确的介入通道。也因此,许多人表示将在最后3个月的使用期内尽可能维护好产品链接,做好预防与善后。

而对于“买家之声”这一替代方案,卖家们看法也不一。一些人认为该系统反馈频率低、界面不够直观,可能影响响应的及时性与准确性;也有观点认为,这是平台推进的一场系统整合升级。“买家之声”未来或将开放更多筛选与标签功能,甚至实现订单同步和数据维度扩展,带来更智能的客户反馈管理能力。

不过截至目前,平台尚未公布“买家之声”的详细替代逻辑与功能说明。可以肯定的是,作为卖家日常运营中高度依赖的模块之一,评论系统的调整势必会影响后续节奏与策略部署。