一、澳大利亚电商市场概况

澳大利亚,又称澳洲,是全球面积第六大的国家,也是世界上唯一一个独占一个大陆的国家。截至2023年7月,澳大利亚总人口为2639万人,而GDP则在2022财年达到了2.1万亿澳元。

根据国际电信联盟的数据,澳大利亚互联网普及率高达96.2%,远超亚洲和全球平均水平。其中,网购用户占76.3%,在过去5年增长近7%。电商销售额也在这一时期迅速增长,2023年澳大利亚电商销售额是2019年的2倍多。

本文将为大家简单介绍一些关于进军澳大利亚所需的知识,包括澳大利亚的电商市场概况、发展背景及现状、主流电商平台等内容。

二、澳大利亚电商发展背景及现状

根据RetailX《2023年澳大利亚电商报告》,近年来,澳大利亚人口数量保持每年超过1%的增长率,远超全球和地区趋势。与此同时,在过去5年,澳大利亚人均收入迅速增长,从2019年的5.3万美元增至2023年的6.4万美元,增长了20.9%。

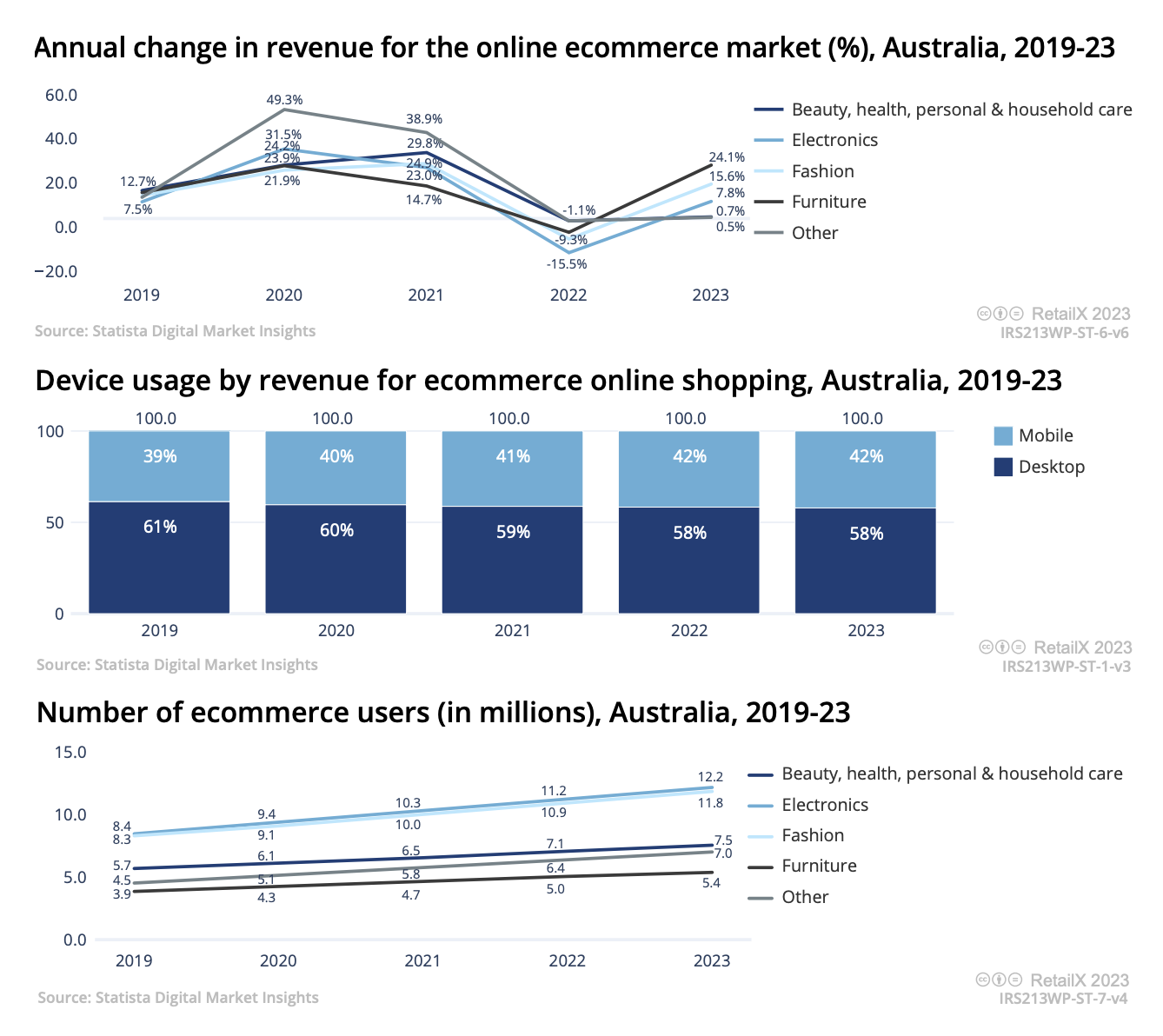

根据国际电信联盟的数据,澳大利亚互联网普及率高达96.2%,远超亚洲和全球平均水平。其中,网购人数也保持了稳步增长。2023年,电子产品网购人数预计达1220万人,比2019年的850万人增长了44%;时尚品类网购人数预计达1180万人,比2019年的830万人增长43%。

不过值得注意的是,尽管网购人数增长,但平均购买支出增长较为缓慢。在电子产品中,网购消费者平均购买支出在2020年和2021年经历大幅增长,分别增长31.5%和23%,随后在2022年下降了15.5%,并在2023年回到疫情前的增速(7.8%)。澳大利亚消费者在时尚品类的平均购买支出最高,达1030澳元。

在过去5年,澳大利亚电商销售额中,42%的销售通过移动设备完成,58%通过台式电脑完成。而在2019年,39%的销售是通过移动设备完成的,61%通过台式电脑完成。预计在2023年,澳大利亚电商渗透率将达15%。

除此之外,包裹丢件、破损、被盗,物流是澳大利亚消费者网购的最大痛点。

Ship-Safely对1000多名澳大利亚人的调查显示,高达64%的澳大利亚网购消费者都遇到过商品损坏、丢失或被盗,特别是千禧一代和Z一代这类高频网购群体。这一现象和美国市场相似,最新数据显示,4900万美国人在过去一年中至少有一个包裹被盗。

调查还显示,去年31%的受访者在圣诞节期间遭遇了礼物损坏、丢失或被盗的情况,其中75%的礼物价值超过50美元;63%的受访者则遇到商品延迟送达的情况。这些情况不仅给消费者带来金钱上的损失,还导致了时间成本的上升,例如,78%的受访者表示要花数小时的时间来处理后续事宜。

研究还显示,在发生物流运输问题后,近一半的人表示直到几天、几周甚至几个月才得到处理,5%的人根本没有看到问题解决,其他人则完全放弃了希望。

Ship-Safely的调查结果还显示,56%的消费者将他们的配送问题归咎于商家,超过40%的人表示愿意支付额外的配送保护费用,以确保他们购买的商品安全并准时送达。

三、澳大利亚网购主要趋势

2022年,澳大利亚人零售支出高达创纪录的3530亿美元,同比增加9.2%。其中网购支出为638亿美元,同比增长1.7%,网购支出占零售总支出的比例达到18.1%。预计价格通胀将在2023年逐渐减弱,这将导致零售销售放缓。

1、“Bricks&Clicks”模式吃香

2022年,“Bricks&Clicks”模式在澳大利亚电商市场的份额比2019年上升了7.5%,这一模式指的是企业既拥有实体零售店(bricks),又经营在线电子商务平台(clicks)的经营方式。与此同时,其它纯在线零售商的市场份额下降了7%,市场平台的份额比2019年增长了4%。

2、网购参与度

2022年,940万个的澳大利亚家庭进行了网购,同比增长1.6%,平均每月有560万个家庭参与网购。高峰时期在11月份,600万个家庭在此期间参与了网购。

由于线下实体购物恢复,网购频率趋于平稳。在2021年实现两位数增长之后,2022年澳大利亚网购数量同比下降2.6%。但和2020年相比,网购频率仍有所上升,近60%的家庭在去年进行了12次及以上的网购,同比上升3%,预计未来的网购频率将以更正常的速度增长。

3、网购区域增长

报告显示,2022年,澳大利亚农村和偏远地区的增长超过了主要城市地区,分别增长了6.4%和5.7%。尽管全国范围内的网购数量下降,但澳大利亚部分地区显示出强劲势头。

2022年,昆士兰州的网购数量同比增长最高,其次是另一个人口增长强劲的州,即西澳大利亚州。这些州气候宜人,户外活动活跃,因此运动休闲、宠物用品、园艺和工具及汽配产品在这些州很热销。

总体而言,那些受疫情封锁影响最大的州电商增长放缓最明显,一些地区显示出负增长。

四、澳大利亚主流电商平台

根据Pattern第五份年度《2023市场消费者趋势报告》,92%的澳大利亚消费者计划2023年在亚马逊、eBay和Catch等市场上购物。

1、eBay澳大利亚站

eBay作为全球最大的综合性电商平台之一,拥有1.33亿活跃买家,在澳大利亚也占据主要的市场地位,其在1999年就进入了澳大利亚市场,是澳大利亚的元老级电商平台。

目前,eBay澳大利亚站大约有4万家店铺在运营。数据显示,eBay澳大利站每分钟能够出售8个汽车零部件、1部手机、13件女装、2件家具、3块手表,这表明eBay在这些品类上占据优势。

2、亚马逊澳大利亚站

亚马逊进入澳大利亚市场要晚于eBay,仅在澳大利亚运营了6年的时间。2022年,亚马逊澳大利亚站的在线销售额增长至12.9亿美元,高于2021年的8.833亿美元。

数据显示,亚马逊的平台流量正在逐渐赶超eBay,越来越多人开始使用亚马逊作为搜索和发现引擎,搜索流量仅次于谷歌。与此同时,据调查,亚马逊澳大利亚站在书籍和电子书以及家居和厨房用品等品类上占据优势。此外,高收入者最有可能在亚马逊上购物。

3、Catch

Catch.com是澳大利亚第三大电商平台,已在澳大利亚经营超过10年,最早引入机器人自动拣货技术的平台之一。数据显示,该平台上每1.2秒就售出一件商品,每周有超过3万名新客户加入,每天发送超过2万个包裹。

Catch在各品类市场的表现较为平均,在服装、鞋履及配饰、玩具、儿童及婴儿用品以及家居及厨房产品中所占份额相等。Catch的核心目标受众是年龄在25至45岁,有小孩的中等收入女性,这个客户群体具有较高的终身顾客价值和网购倾向。

4、MyDeal

MyDeal是一个澳大利亚购物平台,于2011年推出MyDeal.com.au,平台销售3000多种产品拥有600万个SKU,每月产生的包裹超过16万个。该平台和eBay一样,不销售自营产品,平台产品全部来自第三方卖家和品牌。

MyDeal每月访问人数超过650万,其对卖家友好的地方在于销售等各类费用较低,并且有许多集成功能。MyDeal拥有超过100万电子邮件订阅者,顾客忠诚度较高。

5、Kogan

Kogan.com成立于2006年,采用的是纯在线销售模式,在澳大利亚已成为一个家喻户晓的电商平台。该平台在澳大利亚拥有300万活跃买家,在过去一年交付了900万个产品。Kogan平台的优势品类包括消费电子、家电、家居与园艺、家具、玩具等。

对卖家而言,Kogan.com的优势在于,能够通过一键同步在访问Kogan在澳大利亚和新西兰的多个市场。在澳大利亚,卖家可以在Kogan、DickSmith和MattBlatt三个平台同步销售。在新西兰,卖家可以在KoganNZ和DickSmithNZ上销售,前提是满足一定的条件。

6、Temu澳大利亚站

Temu是拼多多旗下的面向国际市场打造的跨境电商平台,于2023年3月上线了澳大利亚站点。

截至2023年10月,Temu已成为澳大利亚月均访问量第三大的电商平台,超过了本土电商巨头Kogan、Catch和MyDeal。

五、消费者画像

RetailX的ConsumerX对澳大利亚500名消费者的调查显示,89.6%的消费者参与网购,仅有10.4%的人表示不在网上购物。其中,45%的受访者居住在至少有200万居民的大城市,28%的受访者居住在至少有10万居民的小城市。

1、网购频率及支出

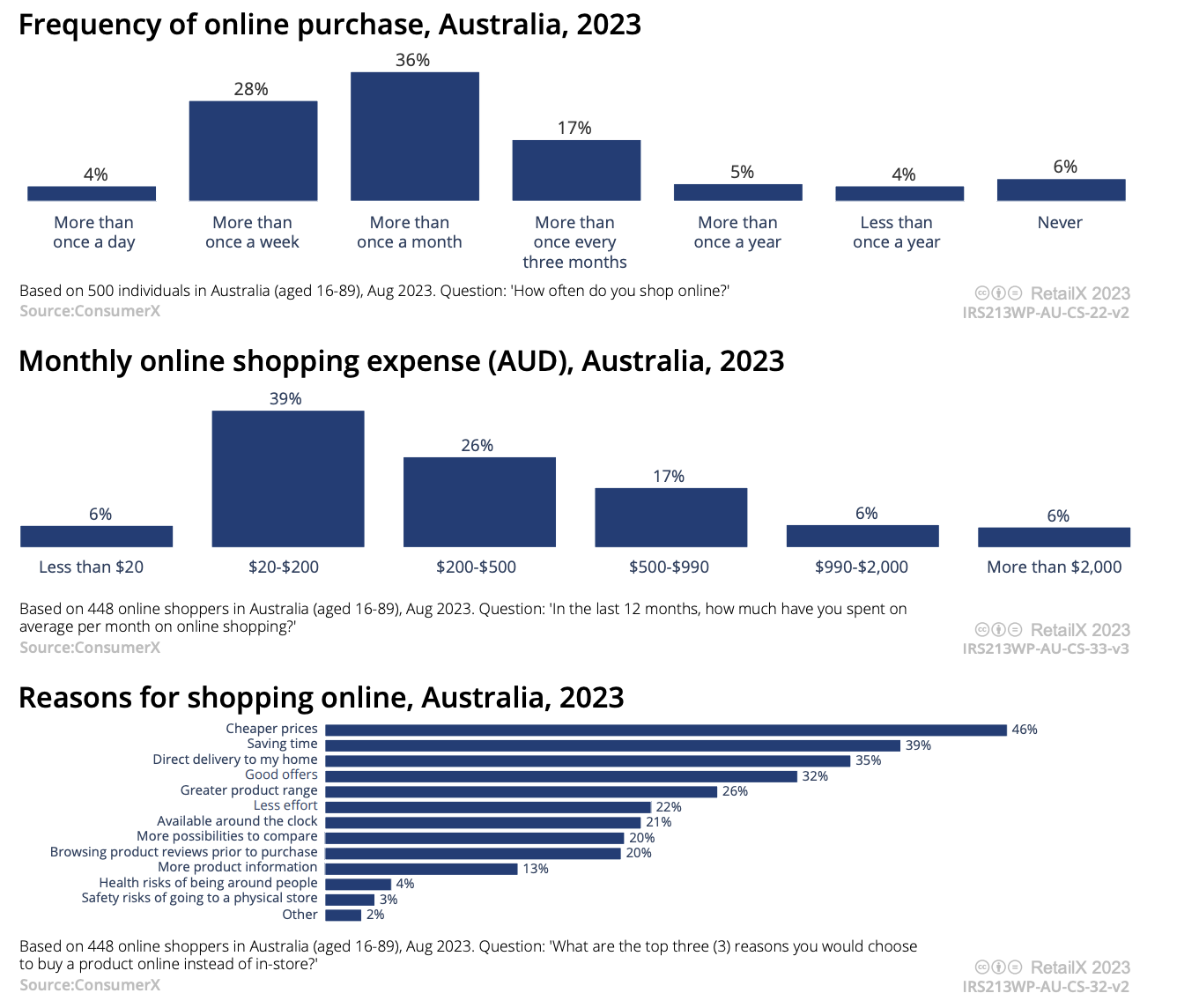

据调查,每月网购至少网购一次以上的消费者占36%,比例最大,其次是每周网购一次以上的消费者,占28%。澳大利亚消费者平均网购支出整体较低,71%的人每月网购支出在500澳元以下,29%的人每月网购支出超过500澳元,6%的人每月网购支出在2000澳元以上。

2、网购驱动因素

价格和便利性是主要的驱动因素,46%的受访者提到,39%的受访者提到了节省时间,35%的人提到送货上门。此外,智能手机是主要的网购设备,63%的人提到大部分使用智能手机购物,其次是笔记本电脑,40%的人提到用笔记本电脑网购。

送货上门是最受澳大利亚消费者欢迎的配送方式。ConsumerX的调查结果显示,49%的人在5至20天内选择了这种方式,而16%的人则比这更频繁。26%的人每年从实体店提取网购包裹的次数在5到20次之间,而3%的人更经常这样做。

3、网购消费群体细分

(1)偶尔网购消费者

在澳大利亚,大约有280万家庭属于偶尔网购消费者,他们每年大约有1-4个活跃购物月,平均从3个零售商处网购。偶尔网购消费者是澳大利亚最大的网购群体(30%),但网购量最小(4%)。

他们大多是男性,年龄在55-74岁以上,收入较低;相比网购,他们更喜欢店内购物,重视免运和性价比,对促销和付费订阅不感兴趣;他们最偏好的品类包括消费电子、家居用品和电器、园艺和工具、健康保健。

(2)选择性网购消费者

在澳大利亚,大约有240万个家庭属于选择性网购消费者,他们每年大约有5-8个活跃购物月,平均从9个零售商处网购。这类网购消费群大约占总数的26%,网购支出大约占14%。

选择性网购消费者中男性居多,年龄通常在45-74岁之间,收入中等,大多居住在澳大利亚的城市地区;他们喜欢在店内购物,倾向于网购汽配、葡萄酒等酒类产品;他们高度重视免运,网购驱动因素包括价格和线下买不到的商品;促销和订阅对他们的吸引力较小。

(3)精明网购消费

在澳大利亚,大约有270万个家庭属于精明网购消费者,他们每年大约有9-12个活跃购物月,平均从18个零售商处购买。这类网购消费者大约占总数的28%,是澳大利亚第二大网购群体,网购支出占32%。

精明网购消费中女性居多,年龄通常在25-54岁之间,有家庭、生活繁忙、收入中等偏上,大多是居住在澳大利亚的城市地区;他们重视黑五等促销活动,以及包含免运的付费订阅;他们偏好网购的品类包括运动休闲、鞋类、体育和娱乐用品以及宠物用品。

(4)狂热网购消费者

在澳大利亚,大约有150万个家庭属于狂热网购消费者,他们每年大约有10-12个活跃购物月,平均从40个零售商处购买。这类网购消费者大约占总数的26%,网购支出占14%。

狂热网购消费者主要由18-44岁之间的女性组成,她们往往有家庭、收入颇高,大多居住在城市;注重网购便利性,对送货时效的重视超过了免运;比其它消费群更具可持续性意识,促销活动和付费订阅对他们吸引力很大;偏好网购的品类包括时装、美容用品、婴儿用品。

4、购物意向

对于未来的购物意向,许多澳大利亚消费者预计将在大多数品类上减少网购支出。在旅行和住宿方面,28%的人预计将增加支出,29%的人预计将减少支出,35%的人预计将保持不变;在服装品类上,24%的人预计将增加支出,28%的人预计减少支出。此外,许多人计划在未来的网购中使用新型技术,例如增强现实(25%)和虚拟购物助手(24%)。

六、选品风向

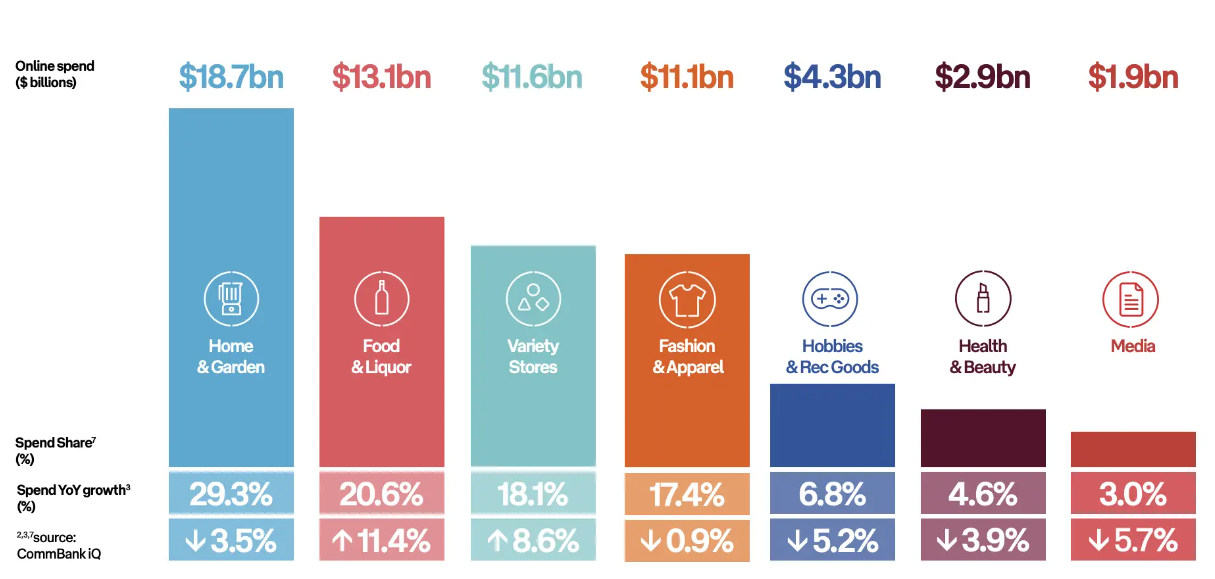

根据澳大利亚邮政发布的2023年版《澳大利亚在线购物报告》,澳大利亚消费者在家居园艺上的网购支出最高,但去年同比下降了3.5%。食品饮料显示出强劲增长,占比高达20.6%。

以下品类的电商趋势最值得关注:

1、食品杂货

2022年,澳大利亚食品杂货销售额达到116亿美元,同比增长8.6%。主要赢家是同时拥有在线和零售业务的零售商,即采用“Bricks&Clicks”模式的零售商,例如大型和折扣零售商店。

在新南威尔士州和维多利亚州的实体零售业关闭的推动下,8月份的单月交易量达到最高。

在黑色星期五/圣诞节的推动下,11月的交易量强劲。

2022年,750万的澳大利亚家庭网购了食品杂货,相当于澳大利亚79%的网购群体,其中24%的群体承担了65%的网购支出,平均购买次数在12次以上,此外,这些消费者还承担了大约51%的婴儿用品支出。

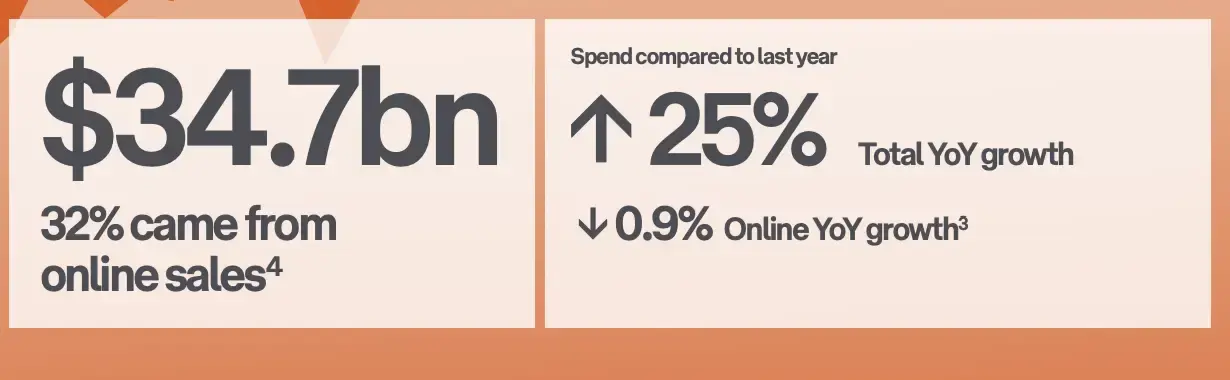

2、时尚品类

2022年,由于重返办公室办公,时尚品类需求上升,销售额达到347亿美元,同比增长25%,在线销售额占32%,同比下降0.9%。女性时尚品类购买量居首,成为2022年增长最强劲的子类别之一。后者也是对促销活动反应最强烈的品类之一,在多个大型电商购物活动中销量领先。

可持续性是值得注意的一个趋势。2022年,在绿色星期五这样的促销活动中看到环保服装销量上升。禁闭月期间,维多利亚州和新南威尔士州对时尚品类需求强烈,11月是时尚品类销量创纪录的一个月,运动休闲和鞋类产品的销售额达到了1.5亿美元。

2022年,620万澳大利亚家庭网购了时尚品类,前25%的消费者承担了这一品类68%的网购支出,平均网购次数在12次以上,这些消费者还承担了51%的美容用品的网购支出。

3、家居园艺

在过去几年里,家居园艺在线销售额一直保持强劲增长。2022年销售额达723亿美元,同比增长7.4%,其中在线销售额占26%,同比下降3.5%。

和其它品类不同,家居园艺销售额在一年中往往更加稳定,尽管仍有高峰。主要原因在于,家居园艺品类零售商对会员制、忠诚度和订阅模式的采用较为普遍,因此大促活动对其影响较小。

和家居园艺用品一样,宠物用品在疫情期间需求猛增,并在2022年继续增长,其在线销量同比增长超过21%,在2022年8月达到顶峰,在11月再次出现销售高峰。

2022年,澳大利亚660万家庭网购了家居园艺用品,几乎相当于澳大利亚70%的网购群体。前26%的消费者承担了大约63%的网购支出,平均购买了6次以上,他们还承担了大约46%的游戏、玩具购买。

4、健康美容

2022年,澳大利亚健康美容用品销售额为241亿美元,同比增长13%,在线销售额占12%,同比下降3.9%。头发和皮肤产品、营养补充剂和其他自我保健产品变得更加流行。与时尚品类一样,健康美容用品是对促销活动反映最强烈的群体之一。

去年8月份出现了购买需求高峰,11月是购买量第二高的节点。

2022年,澳大利亚480万的家庭购买了健康美容用品,相当于51%的网购群体。前22%的消费者承担了大约58%的网购支出,平均购买次数在6次以上。这些消费者还承担了33%的运动休闲网购支出。

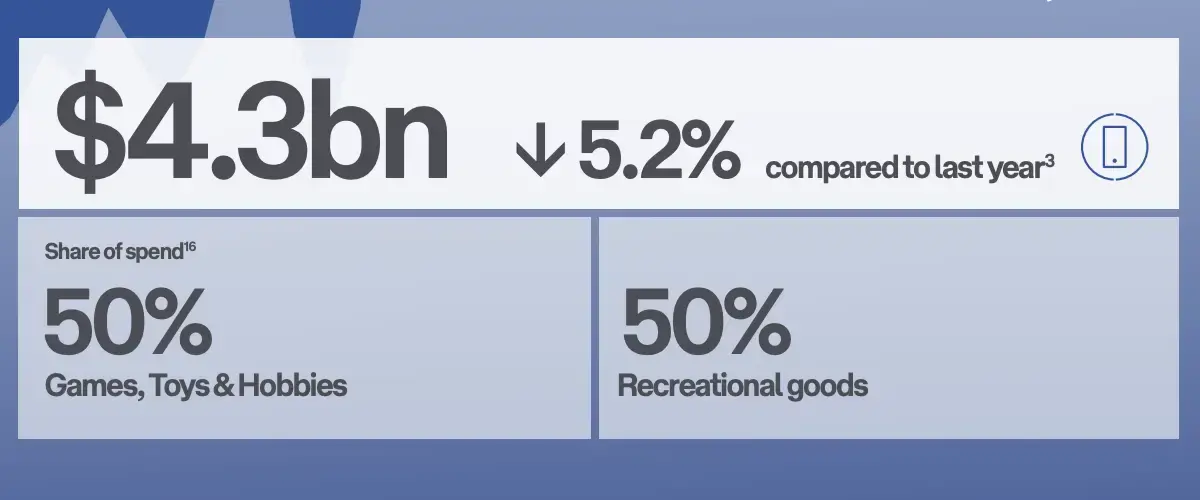

5、爱好和娱乐用品

爱好和娱乐用品包含汽配、游戏、玩具以及体育户外用品等,2022年销售额为43亿美元,同比下降5.2%。这一年,汽配用品销量增长最明显,可能是由于户外活动增加。

运动和户外用品在黑五网一销售中很受欢迎,11月销售活动中汽车零部件需求旺盛。

2022年,大约有430万澳大利亚家庭网购了这一品类,相当于澳大利亚46%的网购消费群体。前15%的消费者承担了大约46%的网购支出,平均购买了6次以上。这些消费者还承担了25%的网购支出。

整体而言,虽然相对落后的物流与配送网络制约着澳大利亚的电商发展,但电商平台日益成为澳大利亚消费者的产品发现中心,网购率逐年提升,同时,澳大利亚电商市场尚未饱和,可以看出其流量增长迅速,是一个发展潜力巨大的电商市场。