这个被吐槽丑出天际的品牌,是2021年市值涨幅最大的DTC品牌

4372

4372看多了新品牌,今天看一个快 20 岁的老品牌,“最丑”洞洞鞋「Crocs」。

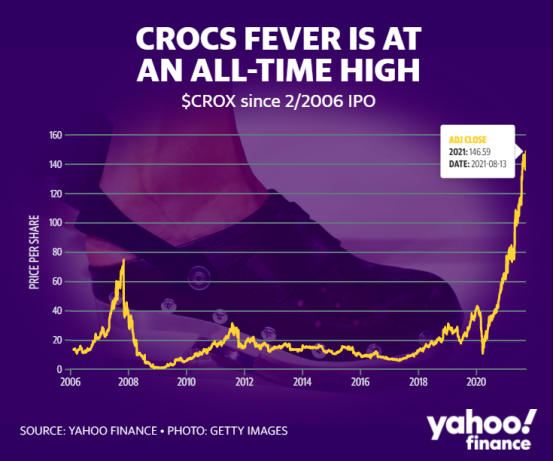

9 月 26 日股票信息截图 | 图片来源:雪球网

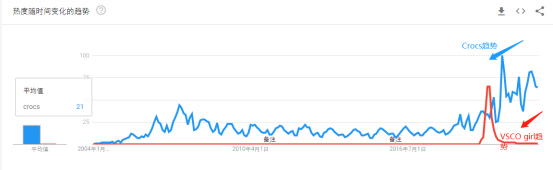

「Crocs」创立于 2002 年,主要产品就是洞洞鞋,4 年做到上市,但上市之后的好日子过了没多久就 down 到谷底。从股价上也能够看到,洞洞鞋大火是在 2007 年,那个时候,不止是美国郊区的青少年人脚一双,时任美国总统乔治·布什也穿洞洞鞋。在普通民众间普及度很高的同时,再加上名人效应,真的能算是那个时代的文化潮流象征了,一年的销售额超过了 8 亿美金。

但消费者就是这么“无情”,喜好变化很快,好景不长,2008 年开始股价大幅下跌,又赶上金融危机,2009 年的时候因为销售额下滑、损失扩大,公司就濒临破产了。「Crocs」也被很多外媒批评为“fad”,也就是一时潮流。当时,大家以为「Crocs」就这么完了。

实际上也确实如此,从 2008 到 2020 年的股价也表明,「Crocs」过得不怎么舒服,但疫情带来了转折点(但机会永远是给有准备的人的,在此之前,「Crocs」一直在转型,后面说)。

「Crocs」最近一个季度的财报,也就是 2021 Q2 财报,各项数据都比较好看了。

30% 的营销/营收占比,才是好品牌的标配?

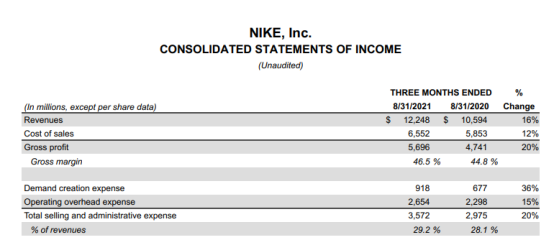

「NIKE」财报数据

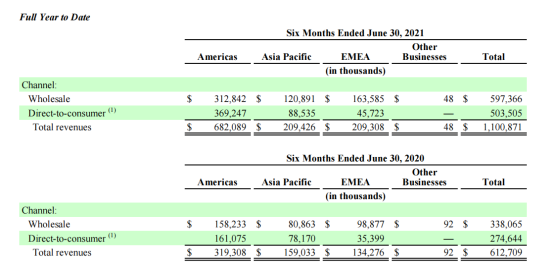

数据来源:Crocs 2021 Q2 财报

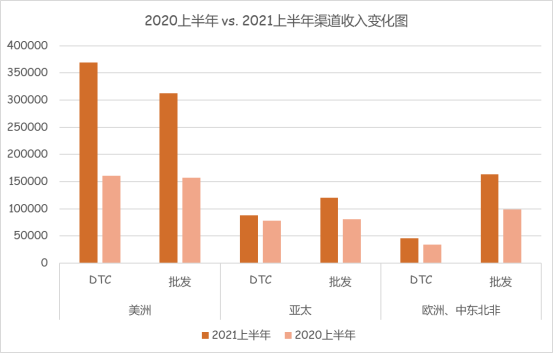

2020 上半年和 2021 上半年不同区域的渠道收入数据

注:「Crocs」的 DTC 收入包括自营商店、自营线上网站、以及第三方电商平台产生的收入,可以理解为除了批发的收入....

看似不停追赶潮流的「Crocs」和快时尚,

有什么区别?

关于营销,尤其是一些与文化潮流挂钩的品牌,追新是一个很常见的操作。「Crocs」最早其实也是一股风潮,但之后也因为这一点被质疑和批评。

去看「Crocs」的营销时,笔者发现,和明星做联名、与设计师合作、做与街头潮流服饰的结合,「Crocs」依然在不断追逐热点。一些点可能更具体,高跟 Crocs、流行扎染、甚至 VSCO Girls(美国一款图像编辑 App 上的女孩有一段时间引流潮流)的热潮,「Crocs」这几年都有利用。

这样看下来,「Crocs」的营销操作其实与一般品牌并没有太多的差别,一直在贴近年轻用户、在追逐热点。但笔者去进一步查看资料的时候发现,「Crocs」早在 2013 年开始就在“去潮流”。

「Crocs」的变与不变

「Crocs」一直在“变”,但却能够将营销费用占比维持在一个低位水平。笔者认为,这与其在洗心革面之后,敲定了品牌“不变”的基因有关。

「Crocs」在经历了低谷之后,做了一次比较重大的变革。并且在这几年,虽然一直还在追逐潮流,但那次变革所带来的“不变”基因一直贯穿始终。

2013 年,私募股权巨头 BlackStone 投资了「Crocs」2 亿美金,这个数字现在来看真的很少,但在当时「Crocs」处于困境的情况下,这笔钱拿到了「Crocs」13% 的股权,CEO 也换人了。之后「Crocs」慢慢开始了战略改变,关闭经营不善的门店、从自己生产转变为委托加工,砍掉不受欢迎的款式、把精力重新放回经典款上,直到 2018 年才微微见效,收入开始上涨。

产品上,回到经典款,也是「Crocs」找回自己的第一步,就是舒适性,在「Crocs」最新的投资人日 PPT 里面,强调自己的基因里面,舒适永远是第一位的,功能性>时尚。感觉这也是这个品牌在栽了跟头之后悟出的最痛道理。

营销上,「Crocs」在 2017 年前后确定了自己的品牌活动主题,这些年貌似没变过,这个主题也有点类似于品牌的 Tagline,“Come As You Are”中文是“天生自在”,鼓励大家发现自己的独一无二,在鞋履中找到自己的舒适自如,这也为品牌的基因定下了基调,舒适和个性化是里面的 2 个关键词。说实话,品牌的 tagline 真的是要能够“洗脑”,例如蕉内的“重新定义基本款”,让一些消费者愿意尝试小幅度的消费升级。

奠定基调之外,「Crocs」也在一些平台上不断放大自己的品牌调性,“舒适、不一样的自己”。

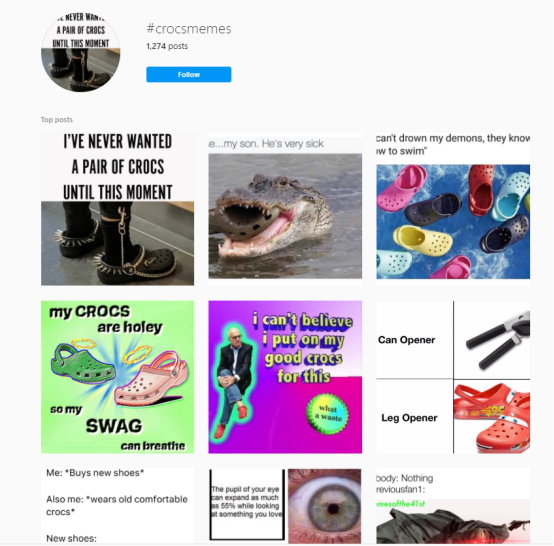

例如,日常操作方面,「Crocs」在 Ins 上开了一个 memes 的“自嘲页”,发一些 memes 来强化品牌与情绪的关联。Memes 在美国有多火,这就不再赘述了(但我更感觉,「Crocs」开这个页面想要达到的目的是给消费者心理暗示,穿上这个鞋,我丑我的,与别人无关....)。

日常更新外,也会利用特别的时期和机会。我觉得「Crocs」比较巧妙的一步是借医护群体,把“洞洞鞋=舒适感”,印在消费者心里。

2021 年,因为医护人员缺鞋,「Crocs」在 45 天里捐出了几十万双鞋。其实早在疫情之前,就已经有很多医护人员、外科手术医生穿洞洞鞋。尤其是外科手术动辄几个甚至十几个小时,如果被他们青睐,鞋子与束缚就画上了等号。「Crocs」也借此在疫情期间,强化一波品牌认知。

所以,以产品为基础,「Crocs」在过去转变策略的几年里,其实一直在将品牌与舒适感进行情感关联。

所以当疫情来的时候,海外用户基本在家,对长时间穿着的舒适感要求提升、但又不要千篇一律的时候,「Crocs」与舒适且个性化的连接努力结果开始体现。

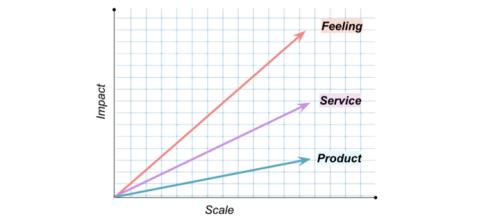

再次上图,之前,我们在其他文章中也上过这张图,而后续与创业者的交流也证实了这一观点。即品牌在做产品/服务/ Feeling(暂时定为感觉)规模化的难度和其之后能产生的影响,其实是正相关的,即难度越大的、之后能够对品牌产生的助益也越大,其中与大量消费者产生情感连接是最困难的。消费投资人 Tasha Kim 认为,消费者可能会因为潮流购买一次产品,但是会因为感觉,购买 20 次产品。

在建立了这种情感连接之后,一些对于时尚热点的追逐,对于「Crocs」来说,更像是“正餐后的甜点”,刷存在感,做得好,可以不断扩大目标人群。

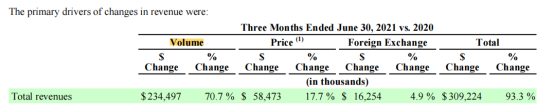

其实 Q2 财报里,关于收入的增长,「Crocs」给了 3 个原因,Q2 收入同比增长了 93% 多,其中 70% 来自于销量的增长(这里面再提了 2 个原因,DTC 发展和疫情);第 2 个原因是涨价,主要因为促销活动少了、产品 SKU 多了而且更受欢迎、单价上去了,贡献占比 17.7%,剩下的来自于汇兑收益。

也就是说,量价齐涨,同时营销支出占比下降,这背后有需求变化、更重要的是人们对于品牌的认知支撑了溢价。

销量上涨的导火索是疫情,ASP(Average selling price)上涨的原因其实很复杂,因为原材料(橡胶、海绵等等)和物流价格都在上涨,货币宽松政策也导致了一些品牌的单价上浮,但对品牌的认知是支撑一个品牌上调价格之后还有人买的基础,要不然轻易调整价格,最后有价无市就尴尬了。当消费者产生一种需求(其实是一种心理感觉),需要得到满足的时候,能想到一个品牌,那么这个品牌就赢了。

结语在过去 10 年里,风险资本支持的消费品公司,都一直很能挨。「Warby Parker」是在品牌发布后 11 年 IPO 的,「Glossier」,9 年前创立,到现在还没有公布退出计划。但到了「完美日记」、「Hims」这一批品牌,从创立到上市仅仅才 3 年左右的时间。

这背后,很大的原因是社媒和快时尚的崛起、全球化等,这些导致了趋势的周期越来越短。一个品牌如果想要抓住趋势就变得越来越难。

Allen Gannett 的《The Creative Curve》中写道,对于品牌来说,最恰当的推出时间,是“Sweet Spot”,也就是消费者的兴趣在上升,但是有没有达到顶点的那个阶段。但这个 Sweet Spot 的阶段,以前可能是几年、几个月,2021 年,甚至可能是以天为衡量单位的。

如何在这样的变化下,做出“长寿”的品牌,沉浮了近 20 年的「Crocs」的变与不变,希望能够给读者带来一丝丝的启发。

4、Fresh Today, Faded Tomorrow? Brand Resilience in a Changing Worl