AMZ123获悉,日前,Tinuiti发布了《2025年亚马逊Prime Day研究》,深入探讨了美国消费者在当前宏观环境下对Prime Day的态度和行为变化。今年的Prime Day举办背景较为复杂:一方面,美国正经历贸易谈判带来的政策不确定性;另一方面,消费者信心持续走弱,这些因素都可能影响其对促销活动的参与度和期望值。

为更准确把握市场趋势,Tinuiti于2025年5月6日至9日期间,对1002名美国Prime会员进行了调研。报告不仅对关税上涨对价格敏感度的影响进行了分析,还聚焦人工智能购物助手的使用增长,以及亚马逊将Prime Day延长至四天带来的影响,为卖家提供有价值的消费者洞察。

一、多数Prime会员计划提升支出,Z世代热情最高

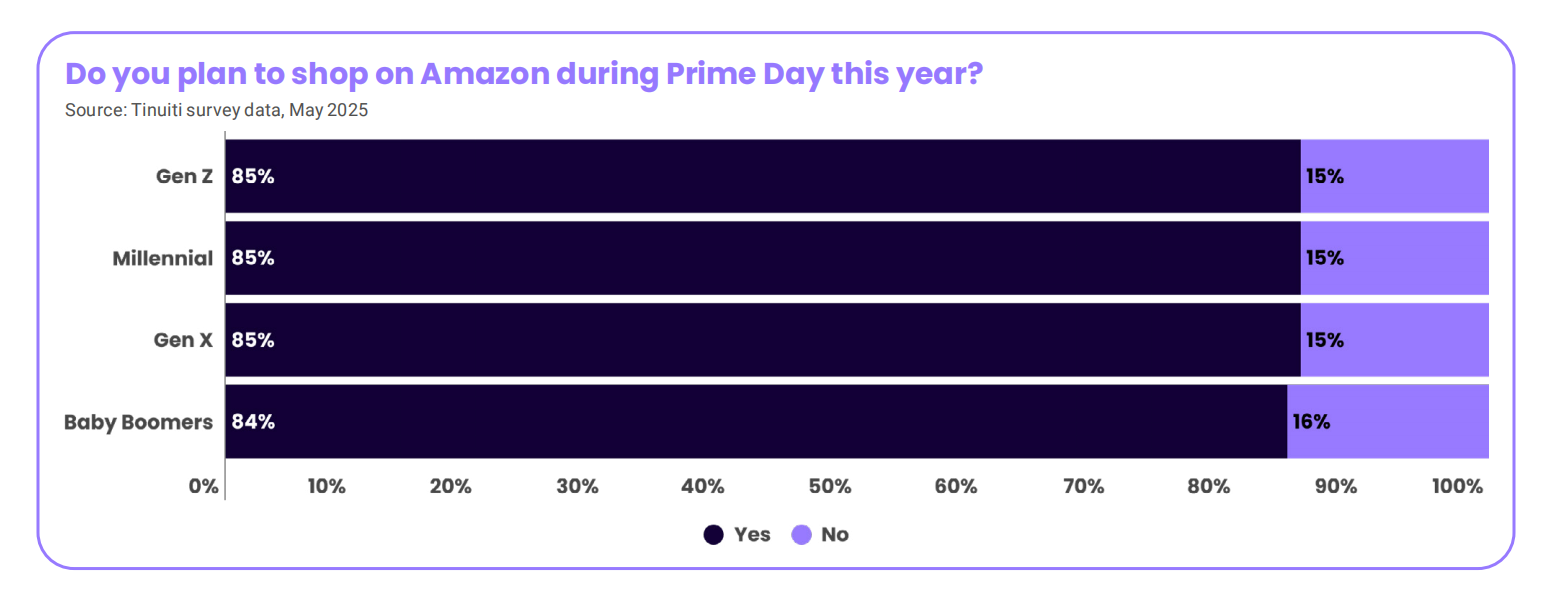

调查显示,超过80%的Prime会员预计将在今年Prime Day期间在亚马逊购物,这一比例明显高于去年的68%。各代人在Prime Day期间购物的意愿高度一致,其中85%的Z世代、千禧一代和X世代Prime会员计划购物,婴儿潮一代也有84%计划参与。

整体来看,89%的受访者表示对Prime Day的期待不低于去年,其中41%更为兴奋。Z世代表现出最高热情,62%称比去年更兴奋,仅9%表示热情下降。相比之下,婴儿潮一代的热情较低,仅有28%更为期待。

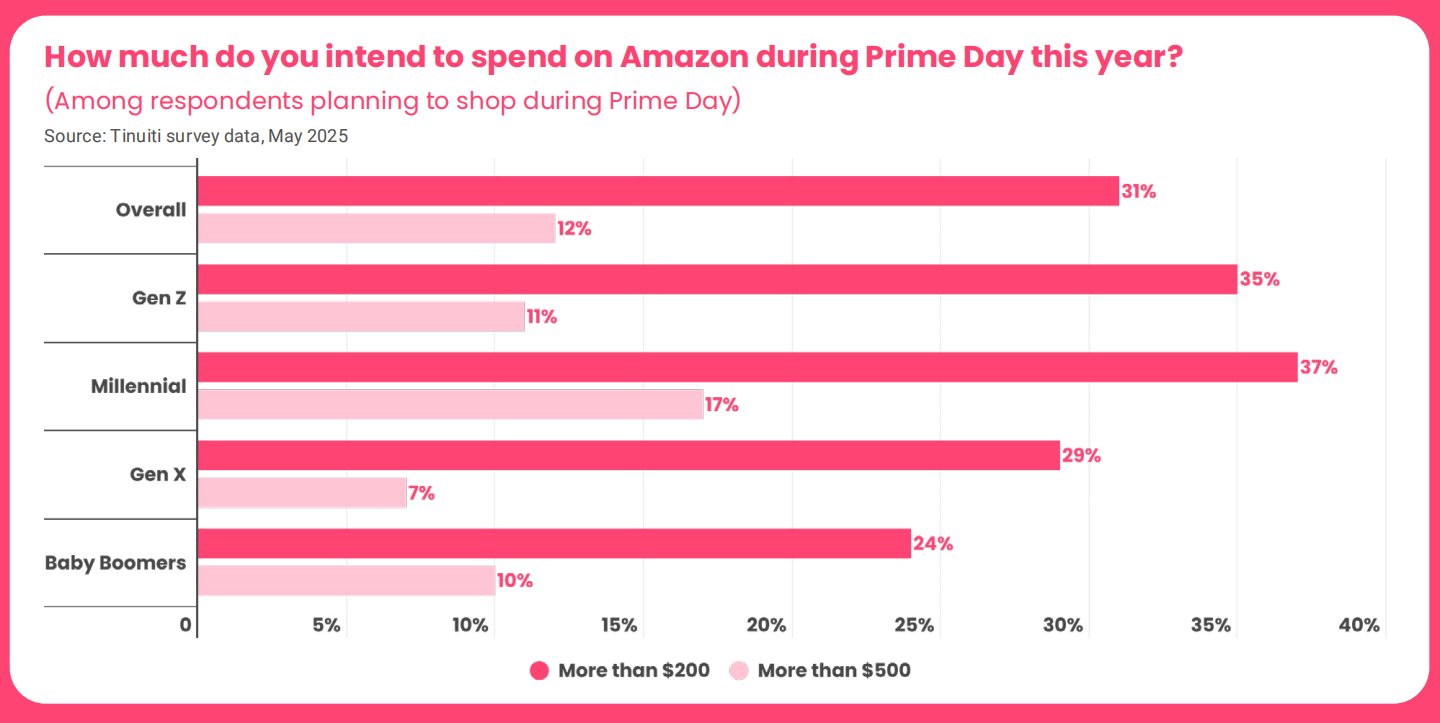

在计划购物的Prime会员中,近三分之一打算消费至少200美元,另有12%计划花费超过500美元。同时,千禧一代将成为最具消费意愿的一代,37%预计将消费200美元以上,其中17%预计将超过500美元。

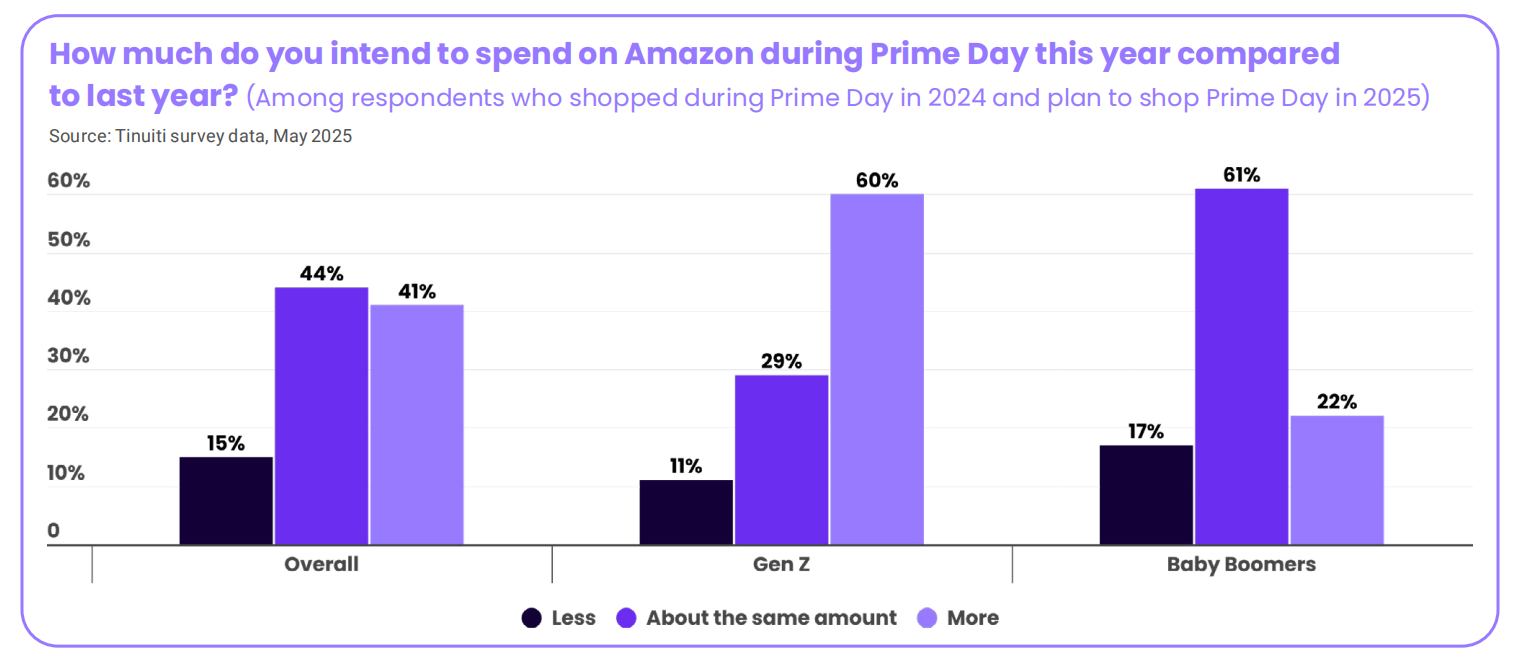

在2024年Prime Day购物且今年也计划参与的消费者中,41%的人打算增加支出,只有15%的人表示他们会减少支出。具体而言,近三分之一打算至少花费200美元,12%计划花费超过500美元。而对于Z世代,期望花费更多的比例跃升至60%,只有11%的人打算减少支出。

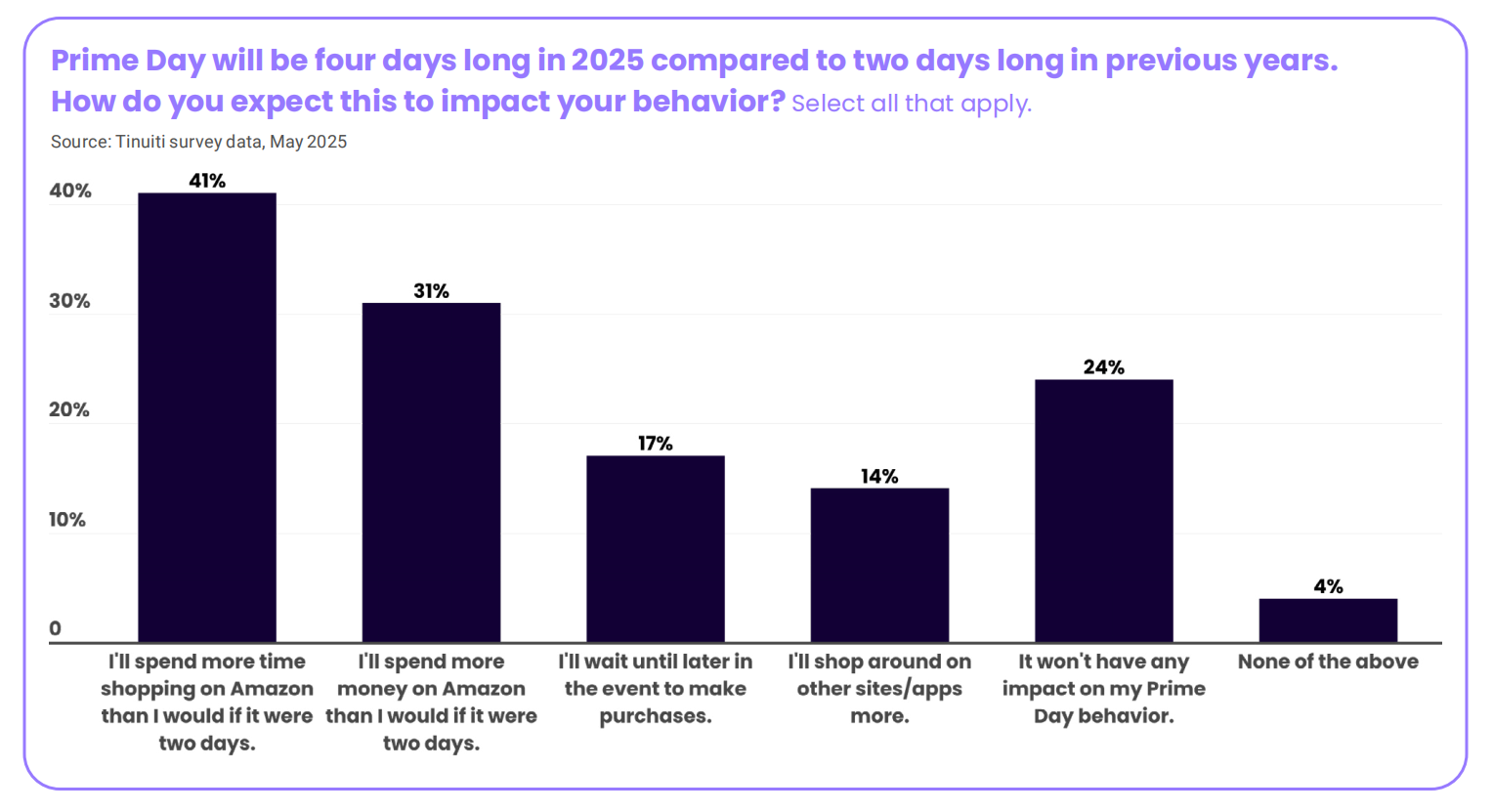

值得注意的是,亚马逊将活动从2天延长至4天的决定也被视为推动销售的重要因素。31%的受访者表示,相比两天,他们会在为期四天的活动中花费更多。41%预计将花费更多时间在亚马逊上,而14%表示会利用更长时间在其他平台进行比价。

二、关税推高促销期待,消费者期望大幅折扣

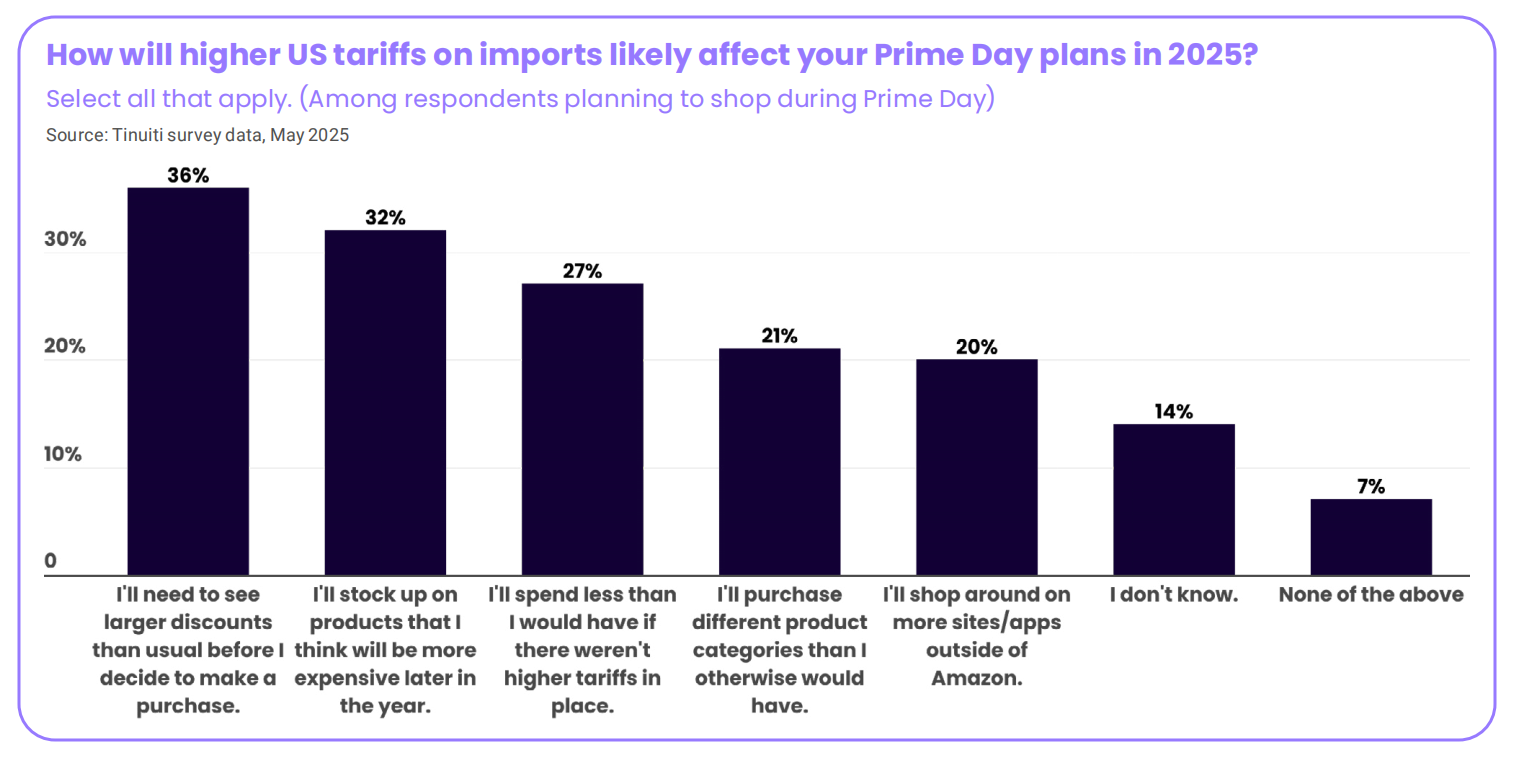

当被问及更高的美国关税将如何影响今年的Prime Day购物时,36%的受访Prime会员表示,他们在下单前需要看到比平时更大的折扣,这是最常见的回答。

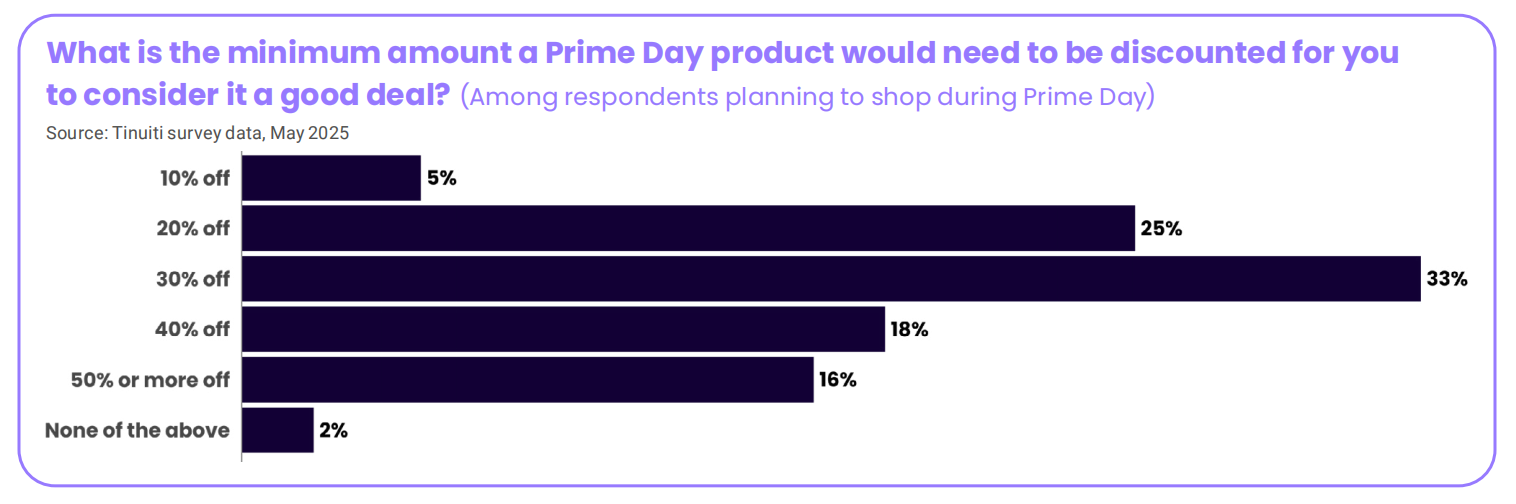

对于更大折扣的定义,93%的2025年Prime Day购物者表示,商品至少需要打8折才值得购买,其中16%的人认为,至少要五折优惠才算真正优惠。

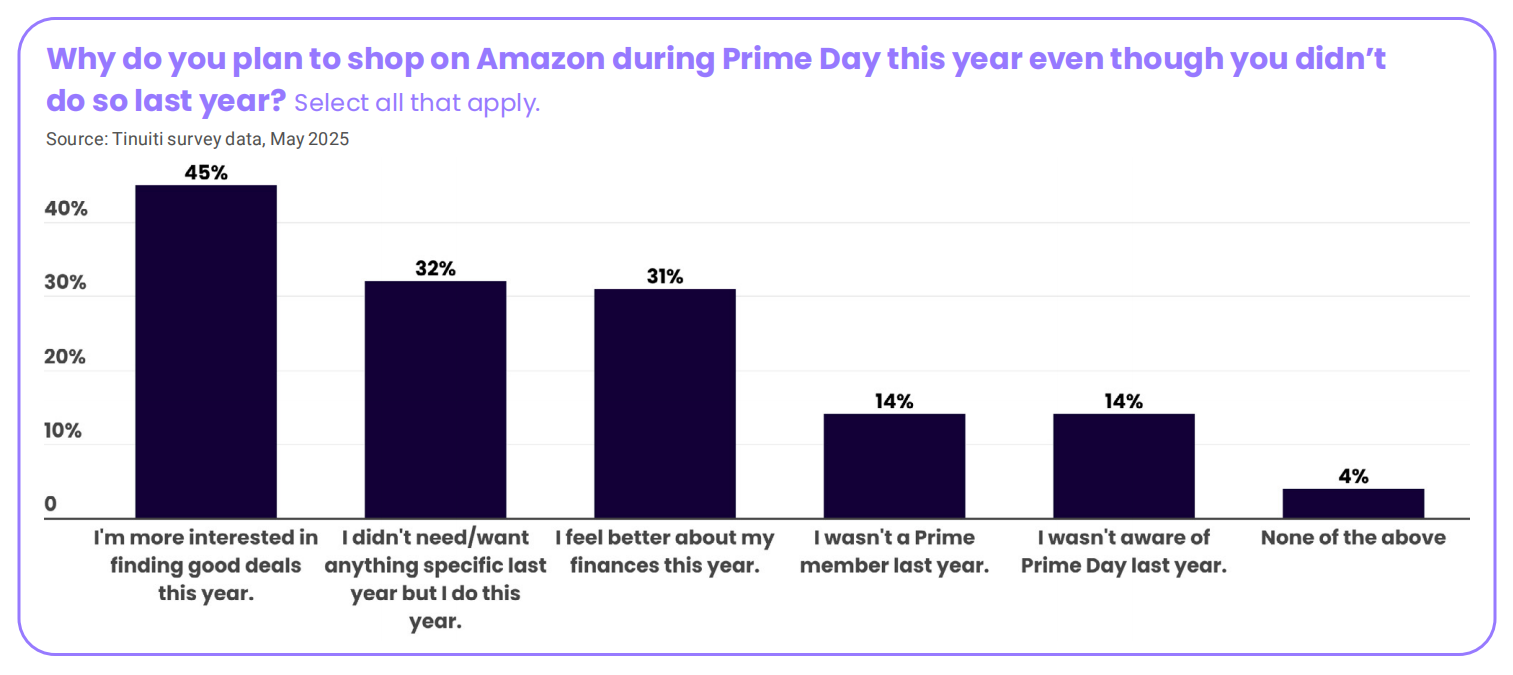

在2024年Prime Day未购物、但打算参与2025年活动的消费者中,45%表示他们今年更加关注价格实惠,是促使他们改变行为的主因。同时,这一群体中还有31%表示,他们今年的财务状况感觉更好。Z世代对此尤为明显,其中55%的人表示财务状况改善,反映出这一代人正在逐步建立自己的消费能力。

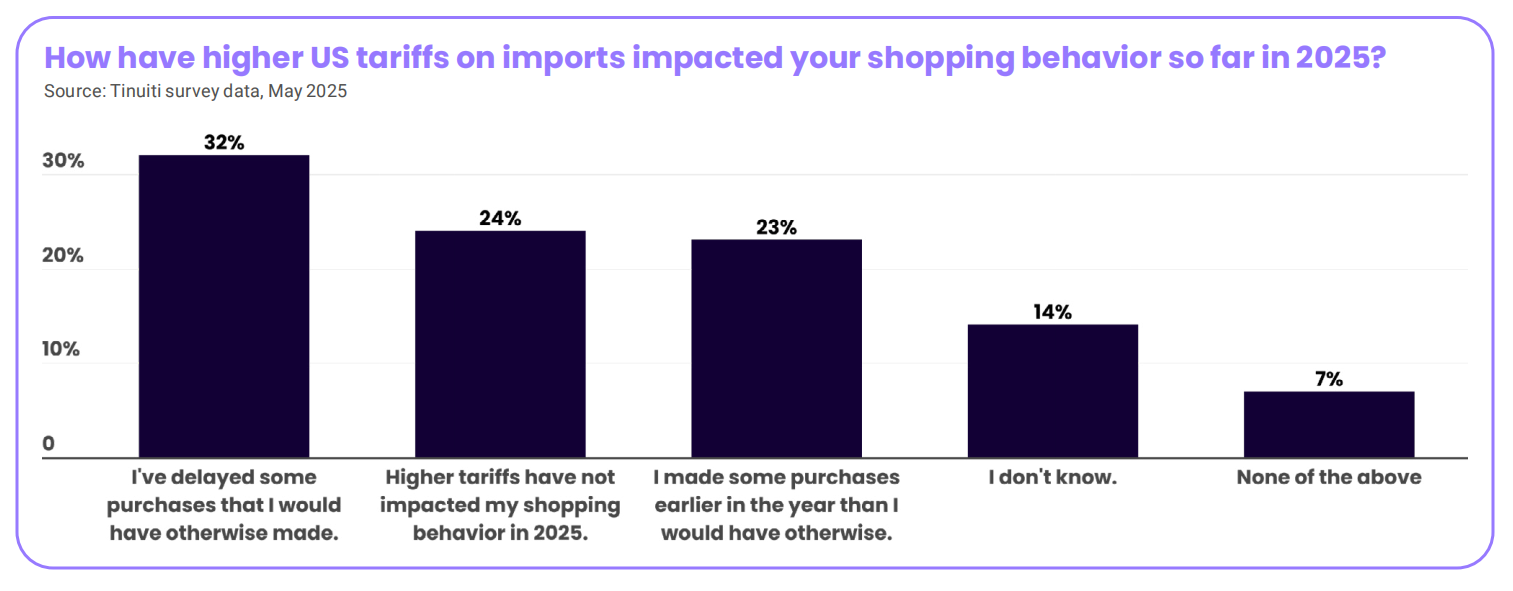

除了对更大折扣的期待,关税还促使32%的Prime Day购物者计划囤货,因为他们预计商品未来可能涨价。此外,超过23%的受访者表示,由于关税影响,他们在今年早些时候已经提前购买了一些原本不会买的商品。

另有32%的消费者表示,他们推迟了原定年初进行的部分购物计划,而Prime Day正是他们恢复采购的好时机。尽管整体消费者信心仍显低迷,仅有约四分之一的受访者预计,在更高关税背景下,他们在Prime Day期间的支出将少于没有更高关税的情况下。

三、三分之一Prime会员将用ChatGPT研究购物

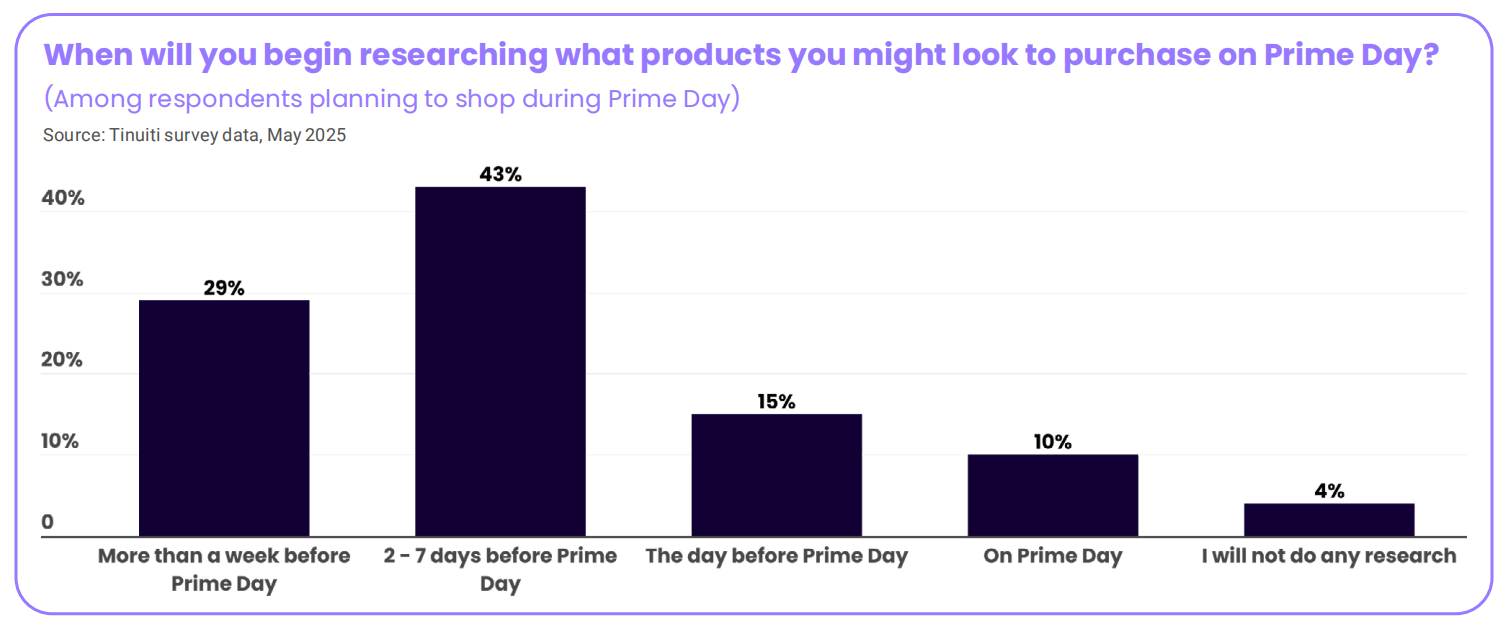

在2025年的Prime Day购物者中,超过三分之二预计会在活动开始前至少两天开始研究优惠,另有29%的人表示会在活动前一周评估产品。因此,在为期四天的促销前期建立品牌认知和消费者考虑度显得尤为关键,尤其是在超过一半受访者表示有明确目标商品的背景下。

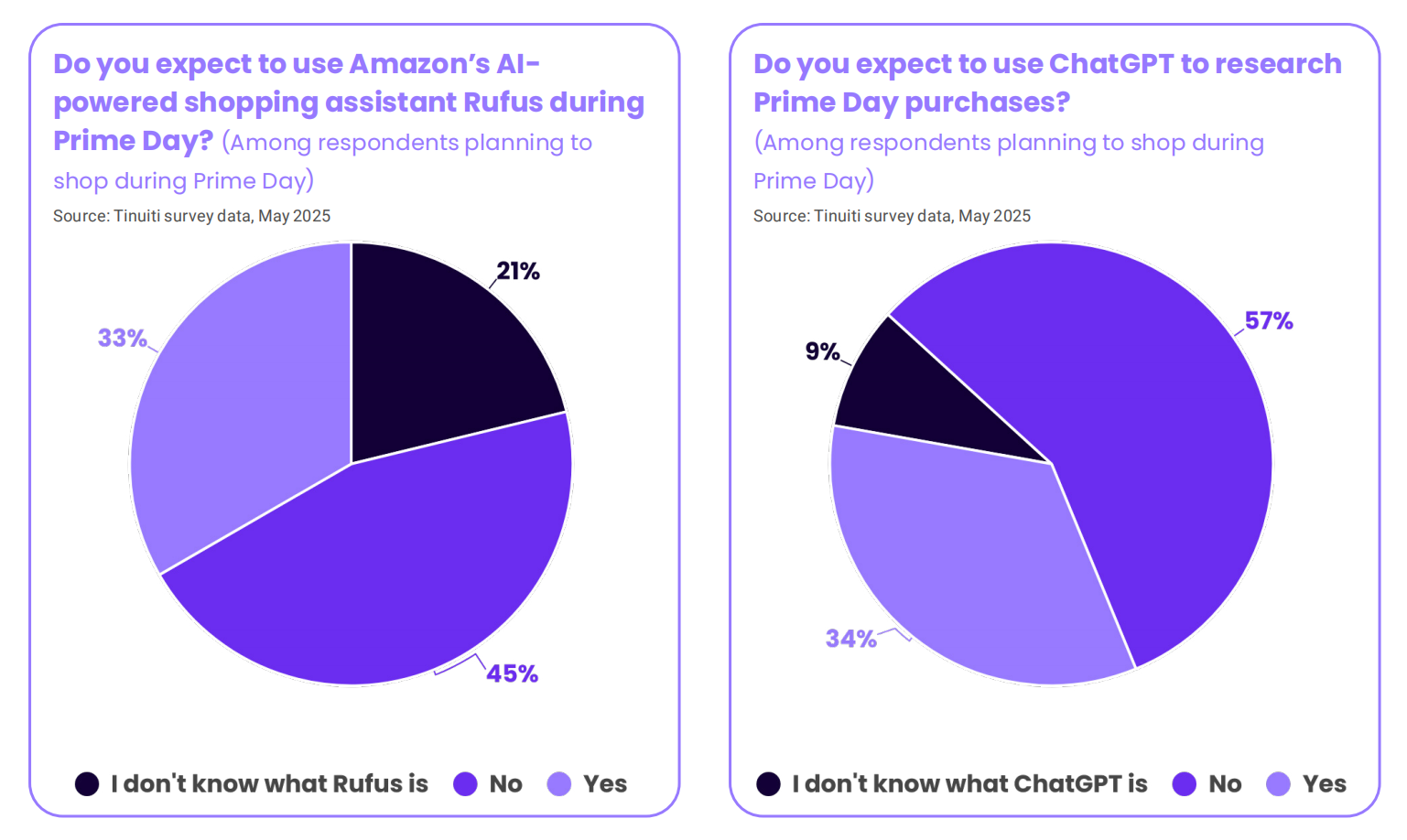

在计划参加今年Prime Day的受访者中,有34%表示会使用ChatGPT进行购物研究,这一比例略高于33%的受访者表示希望使用亚马逊的AI购物助手Rufus。

此外,不知道Rufus的受访者比例是不了解ChatGPT的两倍以上,这与Rufus去年9月才向所有美国亚马逊用户全面开放有关。随着后续功能优化和进一步普及,Rufus的认知度可能出现提升。

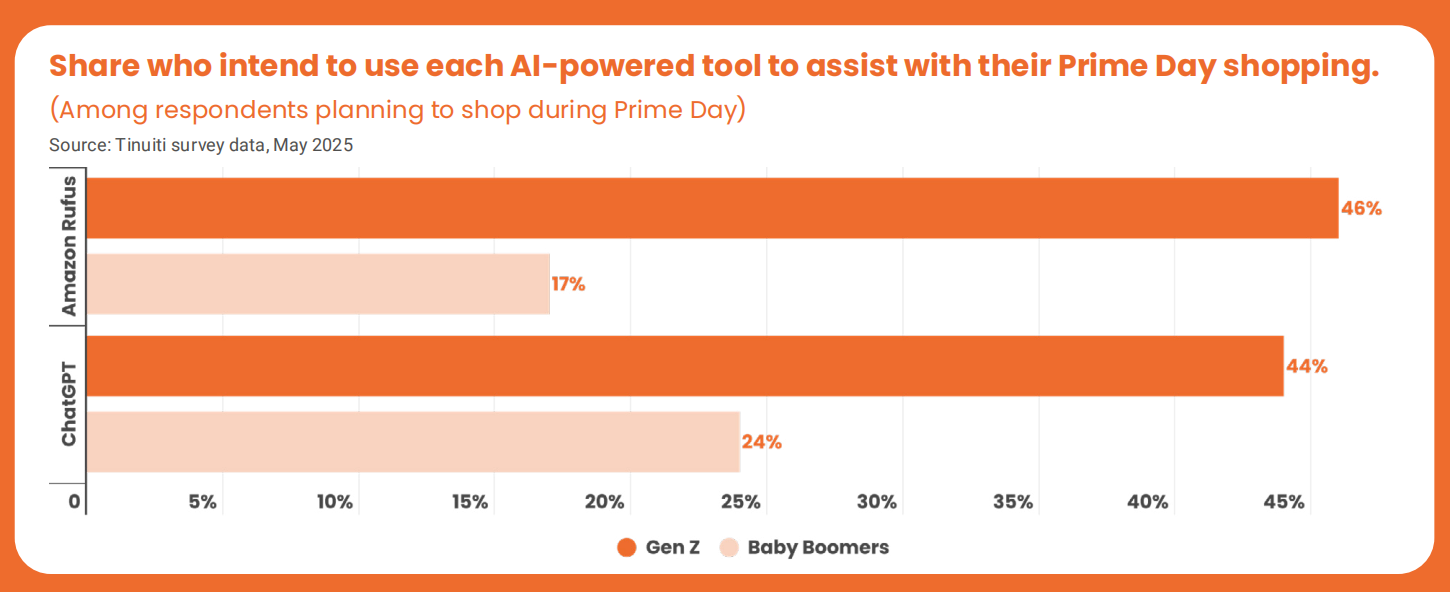

在年轻群体中,使用AI工具进行Prime Day购物研究的意愿尤为突出。46%的Z世代购物者表示将使用Rufus,44%表示会使用ChatGPT。

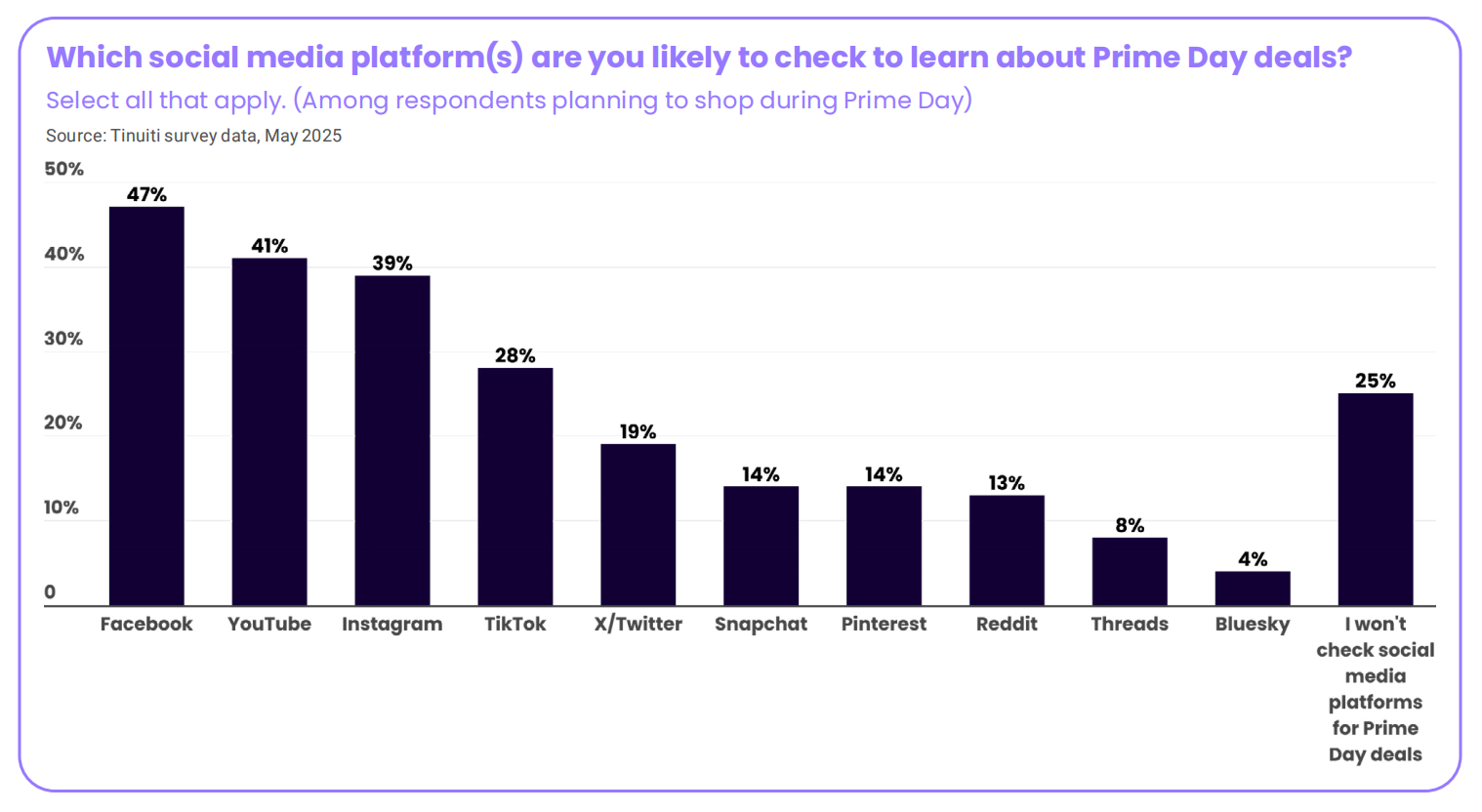

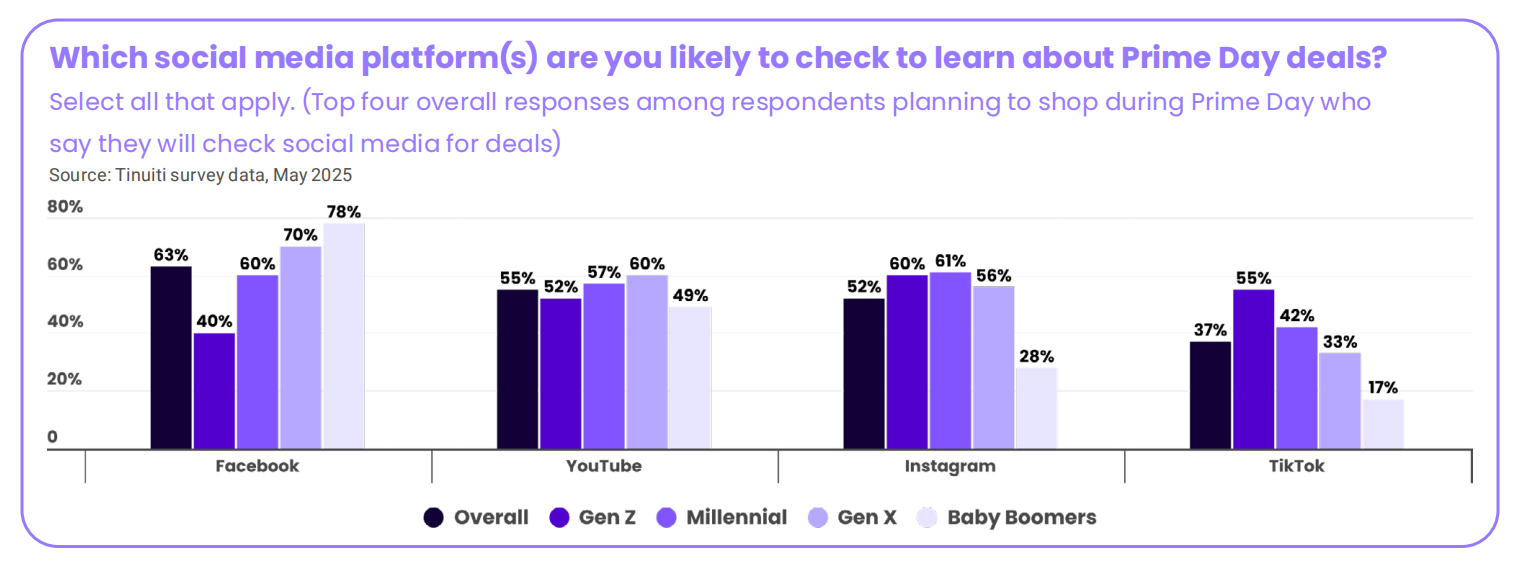

除了AI工具,75%的Prime Day购物者计划通过社媒平台寻找优惠。其中,Facebook最受欢迎,有47%的受访者表示会使用,其次是YouTube(41%)。TikTok整体排名第四,28%的受访者计划查看该平台。值得注意的是,Instagram在Z世代中购物者中排名第二。

整体来看,93%的Z世代受访者表示将通过社交媒体寻找Prime Day优惠,而婴儿潮一代的比例仅为61%。在各代群体中,YouTube是最受欢迎的平台,而Facebook与TikTok的受欢迎程度则随着年龄层的不同而有所变化。

四、Prime Day或推动沃尔玛等平台流量增长

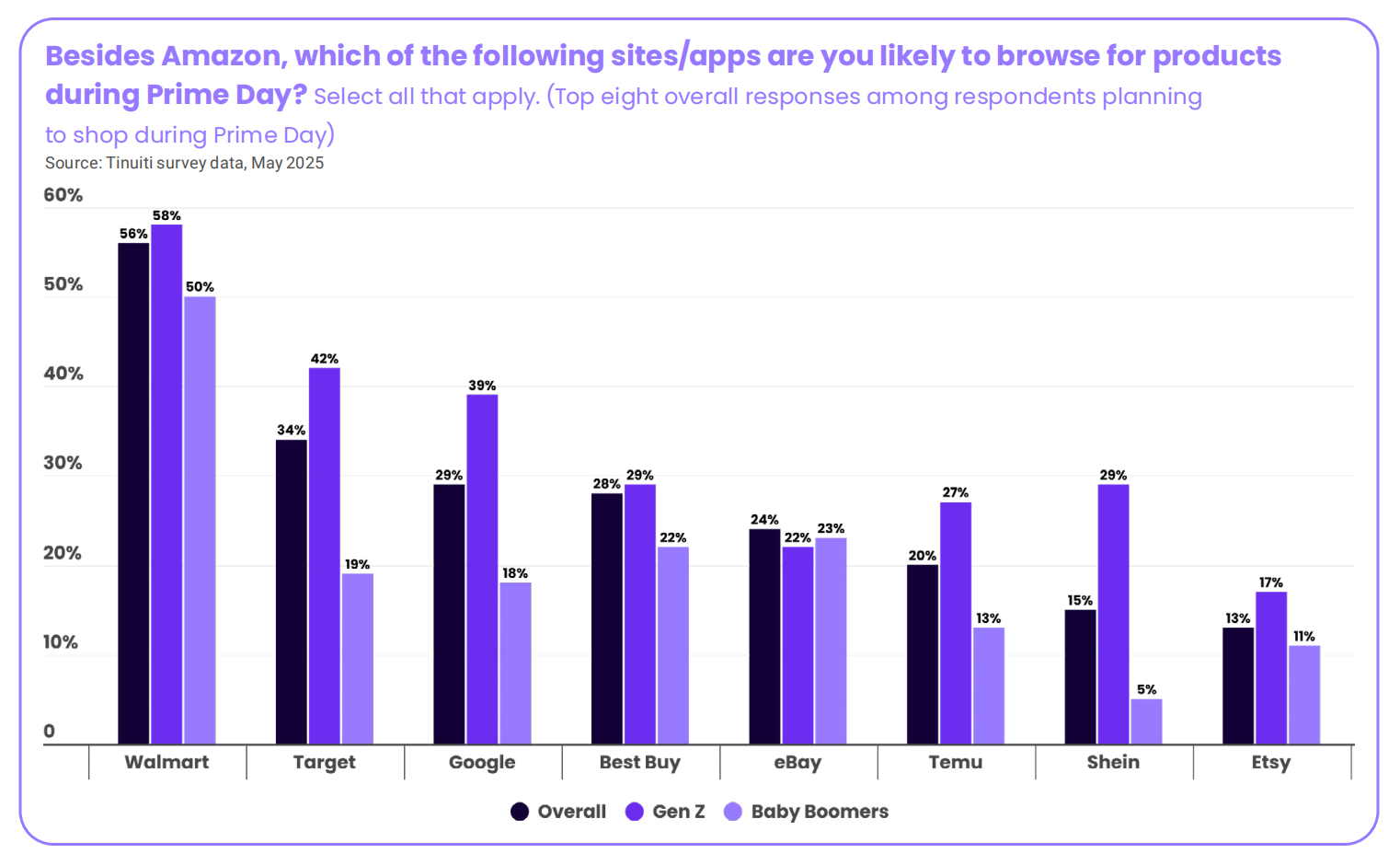

调查显示,Prime Day的影响已超出亚马逊平台本身,对其他平台同样产生一定影响。超过一半的受访者计划在Prime Day购物期间浏览沃尔玛的产品,34%的人希望查看Target,谷歌则以29%的关注度排名第三。

总体来看,82%的Prime Day购物者计划在活动期间浏览至少一个其他网站或应用程序上的产品,41%的购物者希望浏览三个或更多平台。男性(87%)比女性(77%)更倾向于在Prime Day期间浏览亚马逊以外的其他电商平台。

在购物者计划浏览的前几个网站中,沃尔玛领先于其他竞争对手。在Z世代中,58%的人计划在Prime Day期间查看沃尔玛的产品,而在婴儿潮一代中,这一比例为50%。相比之下,42%的Z世代会关注Target,而婴儿潮一代仅为19%。同时,39%的Z世代计划查看谷歌,婴儿潮一代的比例为18%。

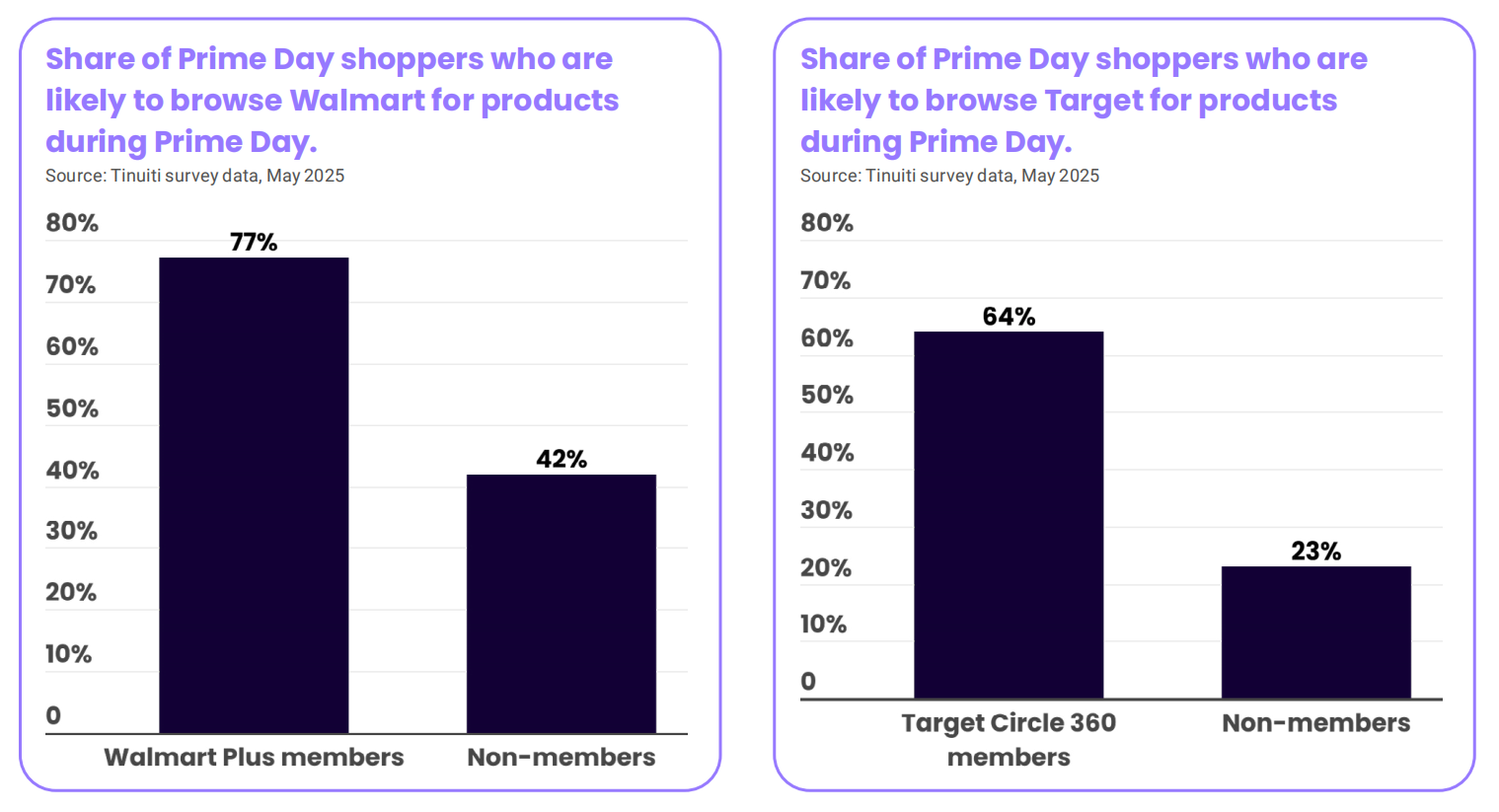

Prime Day期间,沃尔玛和塔吉特上的相关活动预计将在拥有沃尔玛+和Target Circle 360会员身份的Prime会员中增长。计划在Prime Day期间在亚马逊购物的双重会员中,77%的人打算查看沃尔玛,而在非双重会员中这一比例仅为42%。类似地,64%的Target Circle 360会员计划查看Target,非会员的比例则为23%。

购物者计划浏览的平台也受到其目标产品类别的显著影响。26%的Prime Day购物者计划查看百思买,但在计划购买电子产品的人群中,这一比例上升至40%。而虽然仅有13%的Prime Day购物者计划查看Etsy,在计划购买手工艺品的消费者中,该比例跃升至36%。

除此之外,预计Temu和Shein等中国平台仍将吸引15%和19%的Prime会员。尽管受到美国关税影响导致价格上涨,但Z世代仍显示出较高兴趣。29%的Prime Day购物者可能浏览Shein,27%可能浏览Temu;相比之下,仅有5%的婴儿潮一代表示可能浏览Shein,13%表示可能浏览Temu。

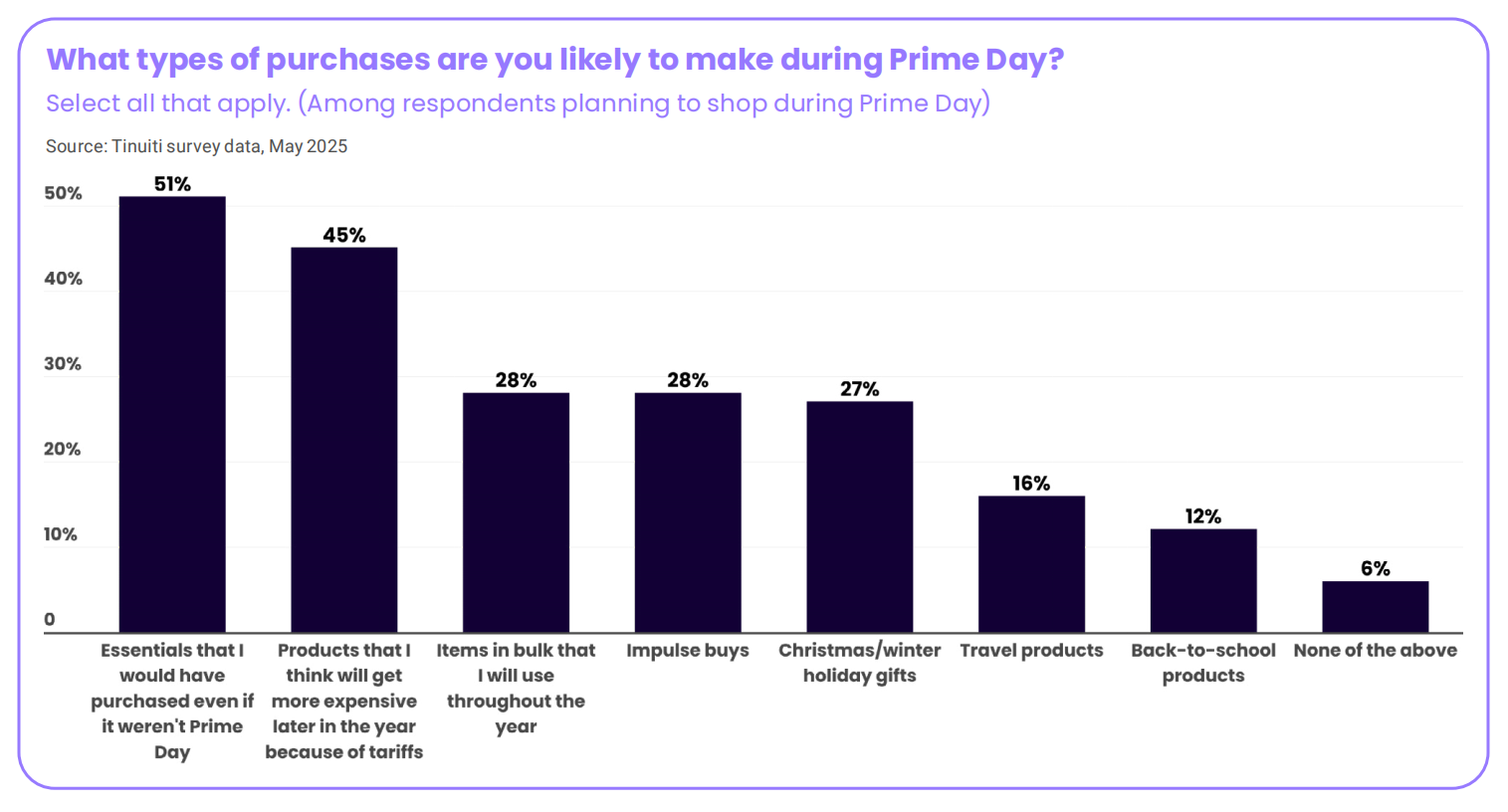

五、日常必需品成Prime Day购物重点

计划在Prime Day购物的人中,略多于一半的人预计会购买无论活动是否举行都会购买的基本用品。其中包括42%的购物者表示可能购买健康和美容产品,29%可能购买宠物用品,30%可能购买食品杂货。

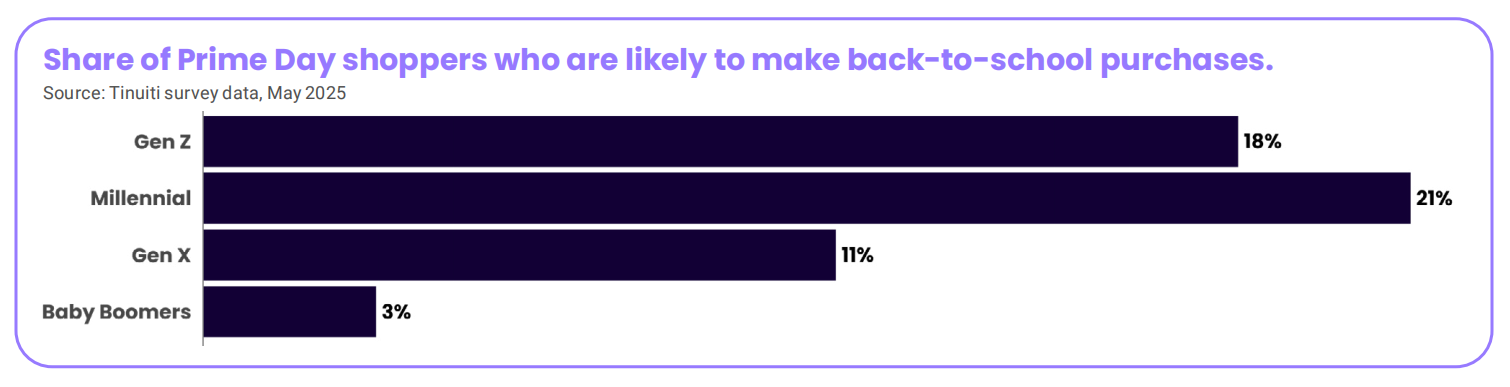

返校产品是12%的受访者优先考虑的事项,在千禧一代和Z世代中,这一比例分别跃升至21%和18%。电脑及相关产品因在课堂上用途广泛,吸引了28%的Z世代和千禧一代消费者,相较之下,年龄更大的群体仅有16%表示可能购买此类产品。

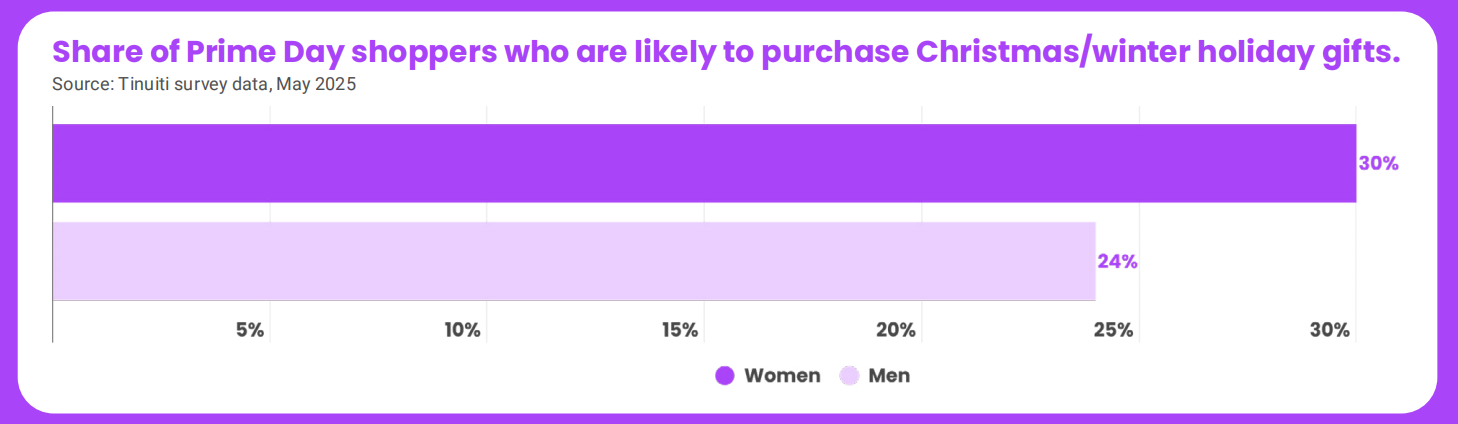

此外,超过四分之一的Prime Day购物者将该活动视为为圣诞节及其他冬季节日采购礼品的机会。这一趋势与65%的受访者认同“Prime Day是在亚马逊购物优于黑五或网一的时机”的看法一致。而不打算参加今年Prime Day的Prime会员中,仅有44%认同这一观点。

在性别差异上,计划购物的女性中,有30%表示会购买冬季节日礼物,男性中这一比例为24%。不过,男性更倾向于认为Prime Day优于“黑五网一”。约有69%的男性持此观点,而女性为62%。

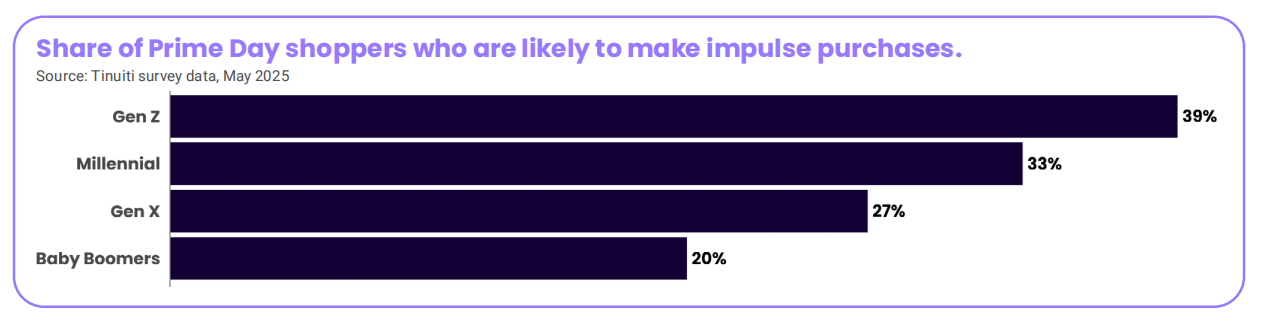

尽管许多购物者计划提前研究商品,仍有28%表示可能会冲动购物。在Z世代中,这一比例升至39%。55%的计划在今年再次购物的用户表示,他们在以往的Prime Day曾购买过此前未考虑过的商品。

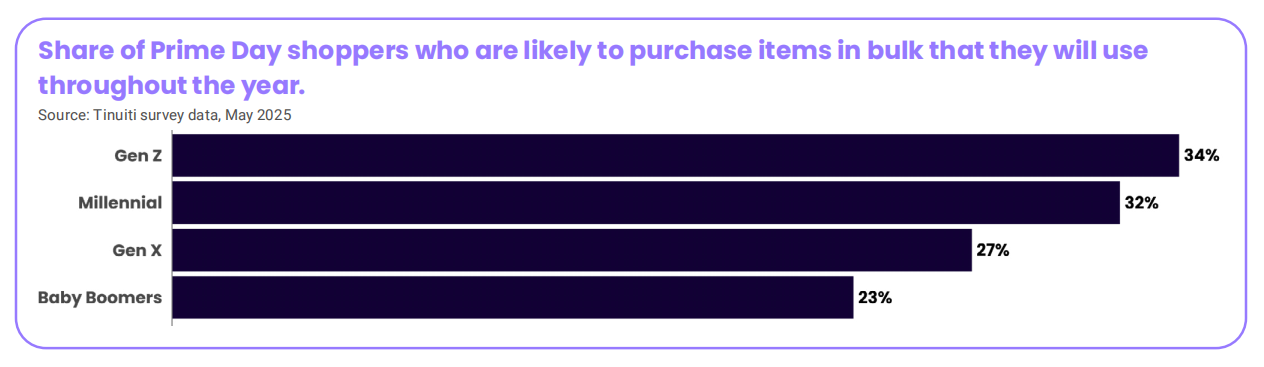

Prime Day也被视为囤货的宝贵机会,其中28%的Prime Day购物者计划购买全年使用的批量商品。Z世代购物者尤为突出,34%表示计划进行批量采购,相比之下,婴儿潮一代的这一比例为23%。

结语

此次调查结束后,美国于5月13日宣布对部分中国商品的关税下调延后90天生效,尽管如此,整体关税水平依然处于历史高位。随着全球贸易政策充满不确定性,消费者行为正在快速调整,特别是在大促节点对价格、平台和工具的敏感度不断上升。

对于电商卖家而言,2025年Prime Day不仅是一次销售高峰,更是了解消费者偏好、优化商品结构和布局全渠道的重要机会。从提升AI购物助手的参与度,到制定差异化促销策略,再到在沃尔玛、Temu等多平台建立同步存在,卖家应积极适应消费者更高的价格期望和跨平台浏览行为,同时关注Z世代等年轻群体的消费驱动。

未来几个月的政策走向或将再次影响购物信心和选品重点,卖家需持续监测外部环境,灵活调整策略,以在波动中稳步增长。

作者✎ Rayna/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系:amz123happy