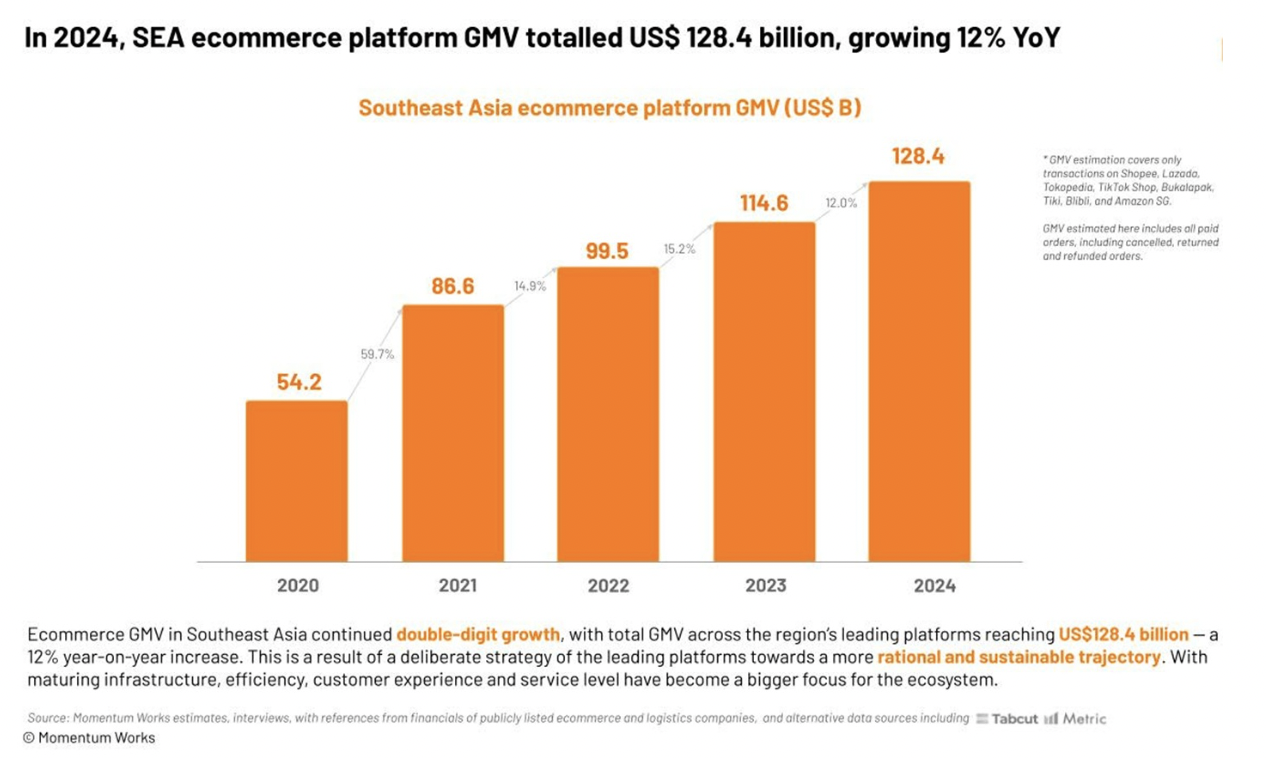

AMZ123获悉,近日,据新加坡咨询公司Momentum Works(墨腾创投)发布的《东南亚电商报告3.0》,2024年东南亚地区的电商平台交易总额(GMV)达到1284亿美元,同比增长12%。

尽管这一增速较前几年有所放缓,但这一增长反映出各大平台正逐步转向更为理性和可持续的发展策略。若将平台外渠道(如品牌官网、多品牌零售商、社交平台及WhatsApp电商)纳入统计,总电商交易规模将达到1452亿美元,渗透率达12.8%。

从各国市场表现来看,泰国和马来西亚成为东南亚地区增长最快的两个国家,GMV分别增长21.7%和19.5%。越南、菲律宾和新加坡的GMV也实现了两位数的增长。

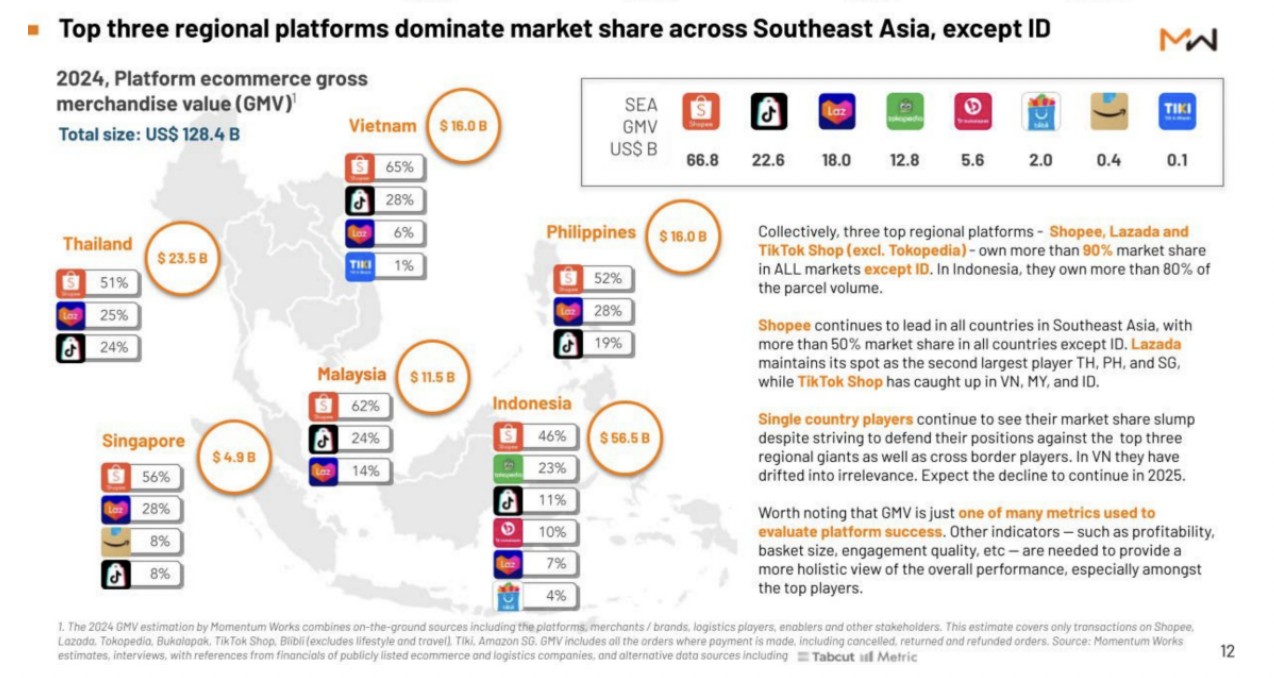

印尼依然是东南亚最大市场,GMV为565亿美元,占东南亚地区总额的44%。不过,其增速仅为5%,主要受到平台整合所带来的短期调整影响。

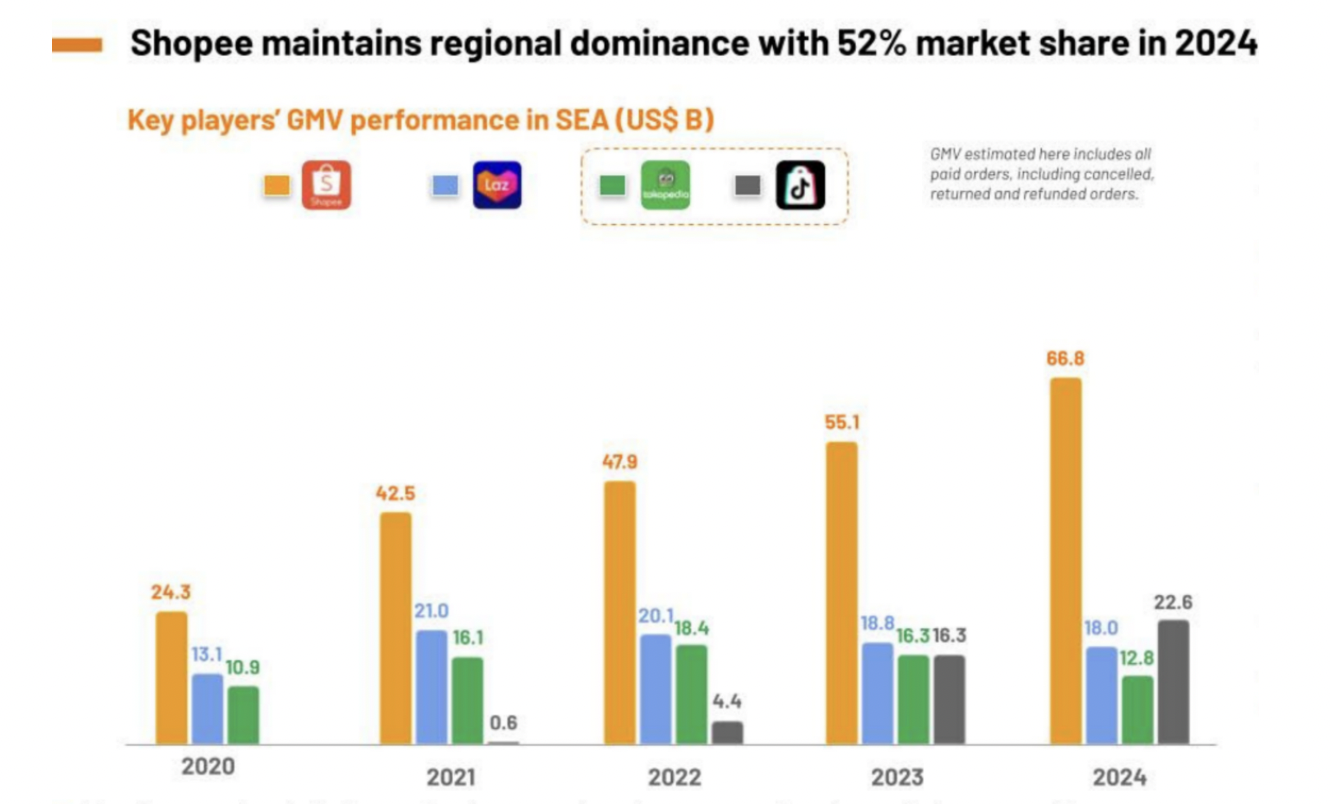

从市场结构来看,Shopee、Lazada和TikTok Shop已形成三足鼎立格局,三大平台瓜分了东南亚超过80%的市场份额。

Shopee以668亿美元的GMV继续保持主导地位,占据整个东南亚52%的市场份额。其持续领先得益于广泛的用户基础、本地化运营策略的深化,以及物流网络和商业化能力的不断升级。过去一年,Shopee在泰国、菲律宾和新加坡等电商增长较快的市场中继续保持领先。

TikTok Shop在完成与印尼本土平台Tokopedia的整合后,凭借短视频和直播带货等内容驱动模式,显著提升了在印尼市场的竞争力,全年GMV达到226亿美元,并逐步向其他国家扩张。

Lazada则专注于品质商品供给和用户体验提升,通过大力应用人工智能技术提升运营效率,全年GMV达180亿美元,并首次实现EBITDA盈利。

按国别细分,印尼市场中,Shopee占比46%,Tokopedia 23%,TikTok Shop 11%,Bukalapak和Lazada分别为10%和7%,Blibli占比4%。

在泰国,Shopee占比51%,TikTok Shop和Lazada分别为24%和25%;在越南,Shopee份额高达65%,TikTok Shop占28%。

菲律宾市场中,Shopee为52%,Lazada 28%,TikTok Shop 19%;在马来西亚,Shopee、TikTok Shop和Lazada的市场份额分别为62%、24%、14%;新加坡则由Shopee(56%)领先,Lazada(28%)、TikTok Shop和Amazon SG各占8%。

随着整体生态的完善,东南亚电商的物流处理能力也显著提升。2024年电商平台在东南亚的日均包裹处理量已达到4360万件,接近美国水平,显示出该地区物流基础设施的高度成熟。其中Shopee、Lazada和TikTok Shop三大平台贡献了超过90%的包裹量。

直播电商成为推动增长的重要动力。2024年,东南亚电商平台通过直播带货实现的GMV达到176亿美元,占总GMV的14%。若包括短视频带货等视频电商形式在内,视频内容导向的销售已占电商平台总GMV的20%,这一趋势体现出消费者行为的转变,以及内容电商在用户购物决策路径中的重要性。

报告指出,东南亚品牌在平台电商中的贡献率不到30%,远低于中国超过50%的水平。越来越多中国消费品牌通过改进产品质量、调整本地运营策略等方式,正在重返东南亚市场,并在美妆、家电、服饰等多个核心品类中重新获得消费者青睐。

未来,人工智能技术的广泛应用将成为电商平台竞争的关键变量。报告预测,到2030年,AI将在东南亚电商领域带来高达1310亿美元的新增交易额,涉及智能推荐、物流调度、客户服务和定价管理等多个方面。

在这方面,Lazada作为阿里巴巴集团“AI驱动”战略的一部分,已成为东南亚电商AI应用的先行者。其在精准推荐、卖点生成、智能客服等场景中已实现AI技术落地,有效提升了用户体验与平台运营效率。

总体而言,东南亚电商平台正从高速扩张转向结构优化和质量提升的阶段。在市场趋于成熟的背景下,Shopee和Lazada母公司已相继实现盈利,预示着东南亚电商迈入新一轮稳定增长和技术驱动的转型期。

作者✎ Summer/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy