【行业聚焦】云计算战争:3500亿美元的市场怎么分?

3250

3250

云计算作为一种技术,其起源可追溯至上世纪50年代,但作为一种商业模式,至今不过20年。云之战20年来,坚定不移者一枝独秀,亚马逊的AWS在全球独占鳌头,阿里云则在中国傲视群雄。迟疑不定者贻误战机后终于幡然醒悟,他们奋起直追投身战场。“云”之战,战正酣。

本文来源 | 豹变

作者 | 秦海清

关于云计算,中国互联网界曾经有过一场著名的争论。

2010年的春天,在中国第二届IT领袖峰会的一个分论坛上,数字中国联合会常务理事刘二飞抛出“云计算”话题,称这是互联网行业下一个必争之地,请李彦宏和马化腾讲一下对云计算的理解,以及今后的打算。

李彦宏直言,云计算是“新瓶装旧酒,没有新东西”。马化腾也在一旁“补刀”,称云计算是一个比较超前的概念,现在做云计算为时过早。

只有台下的马云力挺云计算,当时阿里已经在云计算领域摸索了一年多。

马云表示:“我们做云计算,不是因为它是新概念,而是市场需要,客户需要。我们不是看上别人好,而是因为我们必须要做,如果我们不做,将来要死。”

这场争论,成为中国云计算历史上的名场面之一。

十几年后的今天,云计算已经是一个巨头林立、潜力巨大、竞争激烈的市场。阿里、亚马逊、谷歌、微软、腾讯、百度、华为等互联网巨头,彼此之间“战争”不断。

竞争背后,是诱人的市场规模及潜力。据中国信通院统计,2019年,全球云计算市场规模达到1883亿美元,预计2023年市场规模将超过3500亿美元。在中国,2019年云计算市场规模达1334亿元,增速38.61%,预计2023年市场规模将接近4000亿元。

回顾云计算商业化的历史,我们可以清楚地看到它的发展脉络。同时,新问题也随之产生,在下一个十年,谁将成为这场云战争的赢家?

亚马逊当老大

谷歌微软不甘心

当BAT还在争论云计算是否有商业价值的时候,大洋彼岸的电商巨头亚马逊早已展开行动,在2002年启动了AWS(亚马逊网络服务)项目,也就是亚马逊的云计算服务。

如今,亚马逊成为了全球云计算市场的最大受益者。

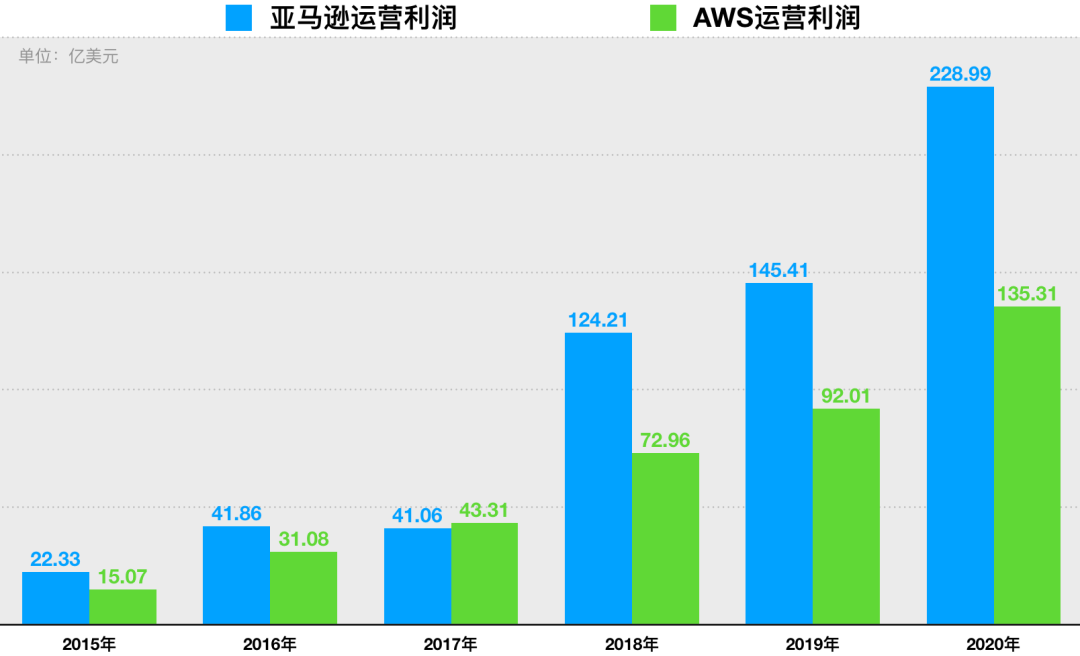

财报显示,2020年亚马逊实现净销售额3860.64亿美元,其中AWS占比仅11.75%,但贡献了59%的运营利润。2017年,AWS的运营利润比亚马逊总运营利润还要多。

作为全球最大的电商平台,亚马逊为了顶住销售高峰期间的网站流量压力,经常需要采购IT设备,但高峰过后,这些设备积攒的大量计算资源就处于闲置状态。

反正闲着也是闲着,不如卖给需要的人。于是,2003年,贝佐斯的“影子顾问”、AWS负责人安迪·雅西提出了AWS的构想,其核心是将计算资源租给其他承担不起IT成本的小公司使用。

这种构想后来被称为“公有云服务”。贝佐斯把云计算比喻成“电网”,正如需要电力的人不需要自己建立电厂,需要算力的一方,也不一定要自己购买IT设备。

与公有云对应的还有私有云、混合云。对信息安全极为敏感的机构或企业来说,全部数据放在公有云平台上风险很大,这时候就需要一个独立的云平台,由自己负责运营,这就是私有云。公有云和私有云混着用,就是混合云。

AWS之所以傲视群雄,除了先发制人,竞争对手也有点不争气。比如谷歌,不懂to B业务;再如微软,云战略缺乏定力。

先说谷歌。就在AWS正式启动对外商用服务前不久,谷歌一位名叫比希利亚的工程师,建言时任CEO施密特搞云计算。2006年8月,施密特在搜索引擎大会上公开表达了对云计算的想法,却未付诸有效行动。

AWS商用两年后,谷歌才有进场的苗头,推出了Google App Engine。虽然进了场,但由于长期依赖搜索引擎的谷歌很懂to C业务,在to B业务上缺乏经验,一时找不到方向。

直到2015年VMware的前CEO黛安·格林出任谷歌云CEO,谷歌的云业务才有所起色。2016年,谷歌全球云市场份额排名前五。

谷歌能进前五,只是因为当时云服务市场还是蓝海,除了亚马逊,其他竞争对手都不太强。

2018年,谷歌云迎来新任主帅,甲骨文前高管托马斯·库里安,他逐渐为谷歌云拿下更多商业大单。

库里安上任后的第二年,便放言要“赶亚超微”,跻身全球第二大云服务商。2019年年底,谷歌管理层再撂狠话,表示谷歌云要在2023年之前成为“全球第一”。

2020年2月,谷歌母公司Alphabet在财报中首次公开了云计算业务的数据。2019年第四季度,谷歌云收入为26.14亿美元,全年89.18亿美元,同期AWS的收入为99.54亿美元和350.26亿美元,着实甩了谷歌狠狠一巴掌。

另一家科技巨头微软,在云计算战略上,也不像亚马逊那样笃定,一直很犹豫。

直到2010年3月,微软时任CEO鲍尔默发表“We are all in”的演讲,宣布微软将全面发展云计算。此前一个月,微软刚推出Windows Azure云计算平台。

2011年1月,纳德拉接手微软刚刚起步的云业务。据纳德拉回忆,当时亚马逊还没有披露AWS收入,但很明显,它是领头羊,其业务规模是微软难以比肩的。更为致命的是,在云业务的重要性方面,微软内部存在严重分歧。

这种情况在2014年2月结束了,因为纳德拉接替鲍尔默成为微软新任CEO。纳德拉上任后即宣布要“移动为先、云为先”,并在战略计划上不再依赖Windows,而是拥抱云计算。

4月,纳德拉将云业务的名字从Windows Azure改成了Microsoft Azure,这是微软“放弃一切,以Windows为中心”的开始。

用纳德拉的话说是,“必须重新发现微软的灵魂”。他提出三大战略,其中之一就是构建智能云平台,帮助初创公司、小企业和大公司提升智能运算。

微软真的变天了。2019年第二季度,微软智能云部门收入首次超越PC部门。2020年第四季度,微软实现收入430.76亿美元,其中智能云收入146.01亿美元,只比PC业务少了5亿美元。

2016年,亚马逊CFO布莱恩·奥萨维斯基说过,降价是AWS的核心策略,并暗示与谷歌、微软等云服务商之间价格战不会停止。截至2020年上半年,AWS降价累计超过80次。

关于降价策略,贝佐斯的理解挺独特,他说这是不想犯乔布斯的错误,“将iPhone定价过高,利润过多,从而使智能手机市场成为吸引大规模竞争的众矢之的。”

简而言之,高利润势必吸引众多玩家涌入。据《财经》杂志2016年报道,价格战直接让当时的几十家云服务商减少至几家,众多规模较小的云服务商因为跟不起降价而失去客户,进而退出市场竞争。

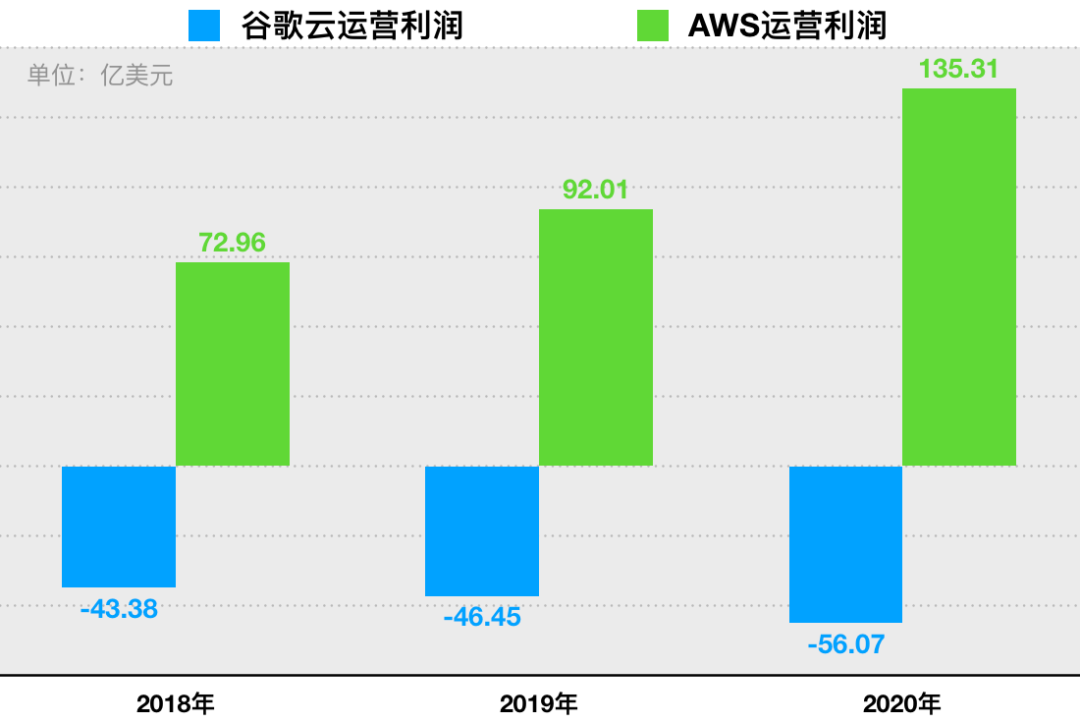

近三年来,谷歌云和AWS的利润朝着相反的方向越走越远。

阿里抢跑

腾讯百度紧追

云计算在中国的商业化探索,比美国晚了至少十年。

眼下中国的云计算战场与像极了美国,也呈现出“一超多强”的局面,这个“超”就是阿里云。

彼时马云与李彦宏、马化腾激辩云计算,BAT被认为是中国最适合做云计算的公司,但由于战略认识上的短见,百度、腾讯贻误战机,这是他们云计算暂时落后的原因。

2008年6月,马云在阿里B2B高管会上第一次提出搞云计算,理由是“不知道云计算有什么用,但肯定有用”。显然,这样的理由很难服众。

在内部一片反对声中,马云把王坚挖到了阿里。2007年,时任微软亚洲研究院副院长的王坚,参加了阿里组织的“网侠大会”。当时王坚对马云说,阿里如果没有自己的技术,未来将会消失。这句话让马云印象深刻。

2009年春天,阿里的工程师们写出了阿里云计算操作系统的第一行代码。这是阿里历史上最重要的三条代码之一。同年9月,阿里宣布成立子公司“阿里云”。

这一年,被称为中国云计算商业化的开端。

在后来的采访报道中,百度和腾讯方面都认为,自己在2009年就开始布局云计算了,颇有“为赋新词强说愁”的味道。如果真像马云那样笃定云计算,李彦宏和马化腾也不会在2010年认为做云计算为时过早。

而百度和腾讯真正开始重视云计算,已经是2016年的事情了。这一年,阿里云的收入为55.66亿元,同比增长138%。

2016年7月,百度公布云计算战略,李彦宏承认过去一直在旁观云计算,总觉得这个市场太简单,只要做好搜索就行,他转而又说“百度从一开始就是一家做云的公司”。

风口来了,人的口风都变了。

公布云战略之前,百度已经有了“百度云”,其实就是一个网盘。2016年10月,“百度云”更名为“百度网盘”,原来的“百度开放云”更名为“百度云”,对标的正是“阿里云”。

一连串的更名,可以用李彦宏的话描述——“新瓶装旧酒”。

11月,百度挖来SAP高管尹世明出任百度云总经理,让他推动百度云由to C转向to B。

百度云掌舵者、百度总裁张亚勤当时承认,阿里“抢跑”云计算,但认为整体市场是一场马拉松,阿里也许跑了1公里,百度可能跑了0.5公里。

张亚勤言下之意是,路还长,咱们走着瞧。不过,这场马拉松还没跑完,张亚勤2019年就从百度退休了。

腾讯这边,亚马逊公布AWS财务数据后,马化腾才发现,云计算挺有前景。

同样是在2016年7月,马化腾出席了腾讯“云+未来”峰会,腾讯云团队像过节一样开心。那天的演讲中,马化腾明确说,“互联网+基础设施的第一要素,就是云”。

当时掌舵腾讯云的汤道生表示,云业务是腾讯必须拿下的阵地。在接受《财经》杂志采访时,汤道生承认,阿里云确实抓住了风口,有先发优势。

百度和腾讯破除“心魔”之前,阿里云早已开始考虑下一步。

2014年底,胡晓明从王坚手中接过阿里云。胡晓明原来负责阿里小贷,阿里小贷也是阿里云第一个内部客户,他到阿里云的目的是推动其商业化。据说胡晓明有“阿里头号BD”之称。

截至2016年第一季度,阿里云有51.3万付费客户。2017年第二季度,阿里云的付费客户突破100万。此外,阿里云在2016年积极“出海”,将业务延伸至日本、韩国、新加坡,以及中东和欧洲等。

2018年11月,阿里调整组织架构,胡晓明卸任阿里云总裁,阿里集团首席技术官张建锋出任新成立的阿里云智能事业群总裁。阿里云业务在集团的地位再度提升。

在这一年,腾讯、百度的云业务组织也进行了大调整。

2018年是腾讯极为难捱的一年,其to B能力饱受质疑。9月中旬,腾讯的高层们齐聚香港恳谈,马化腾陈列了腾讯的诸多问题,其中一个就是——云到底是不是腾讯最重要的、一定要做的?

9月30日,腾讯正式宣布调整组织架构,转向to B,新成立了“云与智慧产业事业群”,但凡与云相关的业务都收归在内,仍由腾讯高级执行副总裁汤道生负责。

12月,百度将智能云事业部升级为智能云事业群,其中包括人工智能企业级业务和云业务,由百度云总经理尹世明负责,向百度总裁张亚勤汇报。

与AWS的策略一致,阿里云也喜欢降价。

据《财经》杂志报道,自2014年起,阿里云每年至少降价10次,年降幅达30%,每次降价都促使其他云服务商被迫跟进。2016年10月,阿里云下调核心云产品价格,最高降幅达50%。

在价格战上,腾讯云曾出过一次奇招,引来非议。

2017年3月,腾讯云以1分钱的价格中标厦门政务云项目,而该项目预算近500万元。随后阿里云总裁胡晓明公开喊话,“马化腾和他的团队用1分钱的投标对行业进行了破坏。”

其实阿里云曾在2015年以免费的方式,承担12306系统75%的余票流量查询任务。彼时12306每到节假日就会系统崩溃,于是马云告诉阿里云团队,“不收一分钱,去支援他们(12306网站)。”

胡晓明对此解释称,阿里云是在解决问题,但厦门政务云项目是一个生意,两者不能比较。

同样是降价,AWS收获了利润,阿里云却亏损了好久。据阿里财报,阿里云自商用以来就没赚过钱。

同期阿里云收入为66.11亿元,比百度、腾讯的云收入总和还要多。

2021年2月18日,百度CFO在财报电话会上透露,百度智能云2020年年化收入约130亿元。同期阿里云收入为555.67亿元。

腾讯上一次公布的云服务收入还是2019年,年度云服务收入超过170亿元,同期阿里云服务收入为355.25亿元。

华为云:搅动市场的“鲇鱼”

中国目前增速最快的云服务商不是阿里、百度、腾讯,而是华为。

2020年7月,华为轮值董事长郭平在与新员工座谈会上宣布:“华为云中国市场已经从去年的Others进入到了第二名了。”

不知道郭平的“第二名”采用的是何种口径,根据IDC公布的数据,2020年上年中国前五大公有云IaaS+PaaS厂商中,华为的市场份额排第三,与第二名腾讯尚有些许差距。但可以肯定的是,在此之前华为确实在“Others”之列。

在众多云服务商中,华为云是一个略显特殊的存在。亚马逊、谷歌、微软与中国的BAT,都是互联网巨头,而华为是从通信行业起家的。

华为云的爆发,经历了漫长而又拧巴的过程。

华为涉足云计算比阿里还要早,2007年,华为开始研究云计算的虚拟化。不过,这只是技术层面的研究,而非商业化。

2010年,华为才发布以云计算为核心的“云帆计划”。任正非讲话称,华为云平台要在不太长的时间内超越思科和谷歌。

此后,华为云突然没了声响,直到2015年华为高调宣布云战略。

对于华为云“消失的五年”,并非完全如后来所说“韬光养晦、积蓄力量”,还有一种原因,那就是华为可能走错方向了。

任正非曾在一次内部讲话中提到,不同于其他厂家从IT走入云,华为云首先是基于电信运营商的需求来做云平台、云应用,否则华为的云就不能生存。可问题是,电信运营商也做云。

华为在2015年调整战略,转向企业云,表示要和阿里错位竞争。阿里云的领域主要在电商、游戏等互联网相关产业,华为云则向传统企业靠近。结果华为云的市场份额还是没做起来,这与传统企业上云不积极有很大关系。

华为做业务有一个特点,不管业务具体怎么做,总是先定一个远大的目标。

比如早期做ICT,任正非就表示,通信行业三分天下,华为有其一。再比如做手机业务,华为从一开始就对标三星、苹果,做到全球第一。华为Cloud BU地位升级后不久,华为马上就喊出做“世界的五朵云”。

世界三大ICT厂商,华为已经做到了;手机全球第一,华为曾短暂达到过。但距离世界的五朵云,华为还有很长的一段的路要走,至少要先成为“中国的五朵云”。

华为到底怎么做云业务?任正非定了一个指导思想:不要去简单地抄袭外界云业务的表面做法,要深刻理解业务的规律,更要结合华为的实际,“我们还是坚持做一块肥沃的东北黑土地,允许大家来种玉米、高粱、大豆……”

据财新网报道,2017年华为云收入增速高达700%,阿里云当年云收入增速为101%。不过华为的超高增速只是因为基数小,与阿里云的规模不在一个量级。

IDC公布的2017年前五大中国公有云IaaS厂商份额数据显示,阿里云以45.5%的市场份额处于绝对优势地位,第二名腾讯的份额只有10.3%,华为则在“Others”中。

华为云身处“Others”的窘境并没有在2018年发生质变。这年年底,华为云再度调整,据36氪报道,华为将公有云、私有云、AI、大数据等业务重组为“云&AI产品与服务BU”。

进入2019年,由于受到“外患”的影响,外界对华为云的关注度远低于华为的消费者业务。不过,任正非在接受采访时,还是不断强调云的重要性,他提到,“按美国的实体清单,如果我们不能使用美国X86的服务器,在公有云建设上会遇到一些暂时的困难。”

“外患”之下,华为轮值董事长徐直军在2019年业绩发布会上表示,华为云的业绩增长超过三倍,已经驶入快车道。

根据IDC数据,在2019年上半年中国前五大公有云IaaS+PaaS厂商中,华为首次进入top5,下半年又前进至第四位,此时百度进入了“Others”之列。

36氪曾报道,李彦宏认为百度云2019年表现不及格。当时百度云总经理尹世明主张以亏损换市场,而百度给2020年的云业务OKR增加了利润指标。

2020年3月,原来的百度智能云事业群被整合进百度AI体系,AI才是百度的核心战略,云只是从属。尹世明随后离开了百度。

百度云降级时,华为云仍在升级。2020年初,华为将“Cloud&AI产品与服务BU”提升成“Cloud&AI BG”,成为华为第四大事业部。这次调整早有先兆,2019年3月和4月,任正非在华为内部讲话中两次表示,2020年云业务还得改革,组织还得调整。

2020年,是华为云进击的一年,IDC数据显示,华为已经进入中国公有云前三名,仅次于阿里云和腾讯云。

任正非在这一年华为企业业务与云业务汇报上的发言中,大部分篇幅都在讲云业务,并暗示企业业务要收缩。一位华为内部员工的回帖呼声最高,他说“整顿业务钱首先还是整顿一下班子”。

果然,到了2021年初,掌舵华为消费者业务和汽车解决方案BU的余承东,再兼任Cloud&AI BG总裁,这也是华为云业务第一次更换核心领导。

据虎嗅报道,华为内部人士表示,Cloud&AI BG员工对于余承东的到来感到“非常振奋”。宣布这则任命前几天,任正非在GTS(全球技术服务)云与终端云合作与融合进展汇报会上讲话时,再次强调“未来是云时代,华为也要转向云战略”。

任正非最近两年在接受媒体采访和内部讲话时,以及华为高管在公开活动演讲中,频频提及云计算,相反BAT谈云计算没那么多了。

面对消费者业务受限、企业业务收缩,华为云承担了新的业务增长重任。从这个角度看,与BAT相比,华为对云业务的需求愈发迫切。

换句话说,别人是希望云业务锦上添花,华为或许想靠云业务雪中送炭。

结语

中国的云战场,不只是本土巨头的游戏。

2013年,微软与亚马逊先后宣布进入中国市场,但有关部门出于对国家互联网安全的考虑,国际云服务商只能通过与中国公司合资或者合作的方式立足。谷歌云曾多次被传要进入中国,至今未果。

即便亚马逊和微软已经在中国布局业务,与本土巨头相比,拓展市场份额显得颇为乏力。

本土互联网大厂中,如美团、京东、字节跳动、网易,也曾传出布局云业务的消息,结果雷声大、雨点小,有的“云”甚至在风口中飘散。

不过,虽然中国的云计算战争看上去大局已定,其实尚有庞大的市场空间等待开垦。近年来,有关部门多次指出,中国的机构和企业“上云率”与西方存在明显差距,呼吁提高“上云率”。

这片似“红”实“蓝”的中国云海中,阿里牢牢占据先发优势,腾讯、百度不甘落后,而华为正在扮演“鲶鱼”的角色,或将挑起新一轮的云之战。