跨境电商9810出口退税新政,你真的了解吗?

8879

8879

跨境电商新政来袭

今年一开年,国家税务总局就发布了一则支持跨境电商9810退税的政策,全称是《关于支持跨境电商出口海外仓发展出口退(免)税有关事项的公告》。

这政策一出来,整个跨境电商圈都炸了,绝对是今年行业里的重磅消息!今天小鸥从实际应用的角度来跟大家聊聊这个政策。

新政解读与利好

这次新政最大的亮点,就是采用 9810 海外仓模式出口的货物,不需要等到实际销售出去之后再申请退税了,在报关离境的当月就可以办理 “预退税”。

这意味着什么呢?

对于咱们跨境电商卖家来说,最直接的就是资金回笼速度加快了,资金压力一下子就能得到缓解。

以前,9810虽然也可以申请退税,但是需要完成境外销售并完成收汇才能申请,但是跨境电商属于零售业,货呢,是整批出口到海外仓的,销售却是一单一单的卖,要把销售的每一单对应上是哪批货,需要提供的业务佐证资料那是一般的繁琐。

所以在实际应用上是非常差的,只有几个城市口岸试跑了零星的几单。

那么这次新政的出台,是否意味着就可以普及应用了呢?

三大操作难题

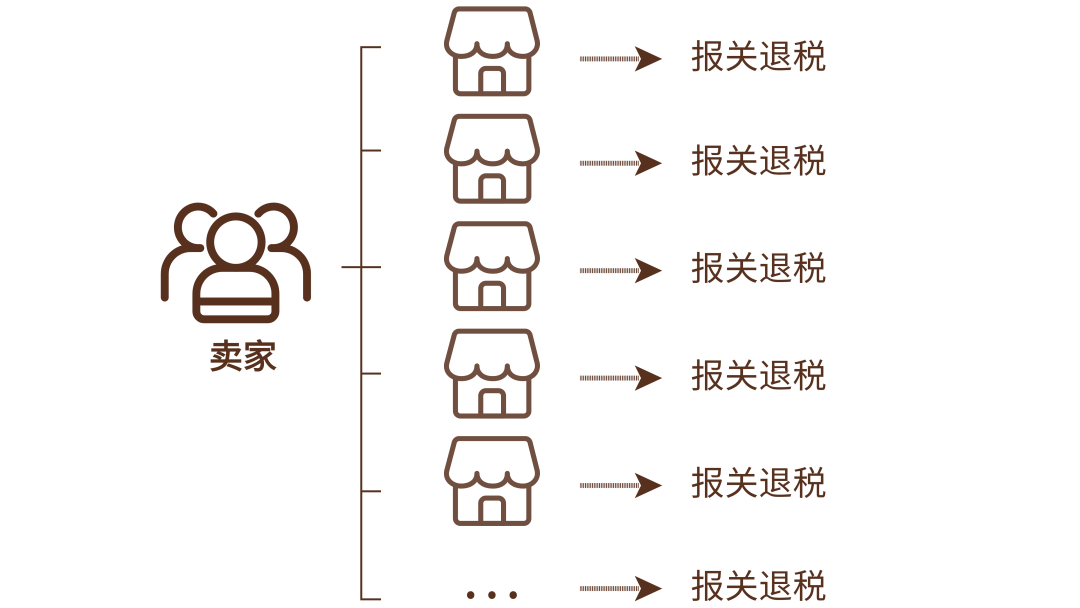

先说多店铺运营的情况。现在很多跨境电商卖家为了扩大业务,都会采用多店铺运营的模式。

比如,有个卖家旗下有20家店铺,如果要让这20家店铺对应的公司分别去报关、退税,那可就是个大工程了。不仅要耗费大量的时间和精力,报关成本也会大幅增加,毕竟要分拆成多张报关单进行报关。而且,为了处理这么多公司的退税业务,还得额外招聘财务人员,人力成本也跟着上去了。

从实际操作流程来看,货物从供应商那里进来后,一般是按照不同产品进行质检和堆放,而不是按照店铺主体来区分。物流部门打包发货的时候,也是把一批货统一交给物流商。要是再把这些货按照店铺拆分,工作量简直不可想象。

但如果把20家店铺的业务集中到一家出口公司来报关、退税,又会面临新问题。当税务局要求查看店铺后台销售数据和截图时,如果店铺后台显示的公司抬头和出口公司不一致,甚至股权、法人都没有关联,那退税还能顺利进行吗?

所以,这个抬头不一致的问题,在实际操作中确实是个大卡点。

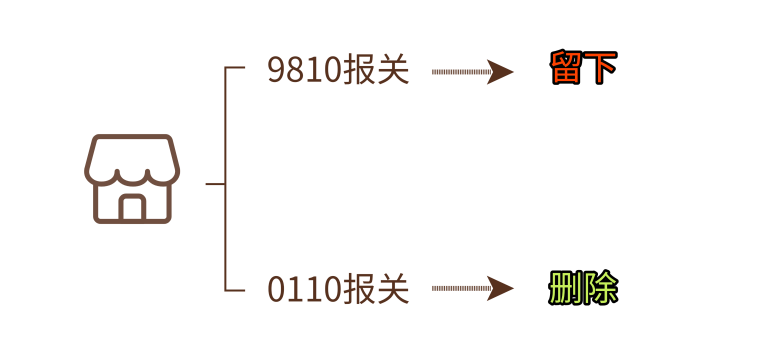

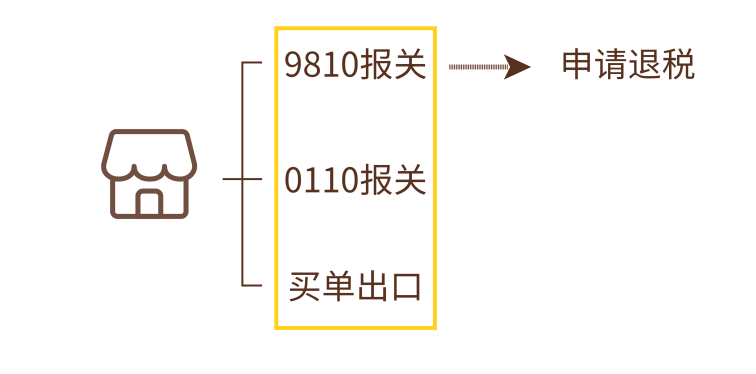

再讲讲混合报关的情况。如果同一家店铺既有9810报关的业务,又有0110报关的业务,甚至还有买单出口的情况,在申请9810退税时就会麻烦重重。

以前,卖家们为了应对这个问题,常用的方法是“删订单”,把该店铺非9810报关的订单删除,只留下9810报关的订单。但现在形势变了,部分税务局在审核时会要求卖家现场登录店铺后台查看,这种简单粗暴的“删订单”方法就行不通了。

如果卖家只是在尝试9810退税,同一家店铺里9810和0110报关业务并存,还可以向税务机关解释正在进行报关模式的转换。

但如果卖家还有一些买单出口的业务,那就比较棘手了,这可能会牵扯出公司合规性的其他问题。

应对策略与建议

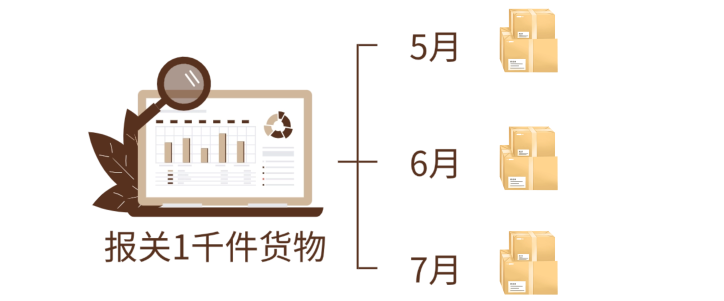

最后,9810退税政策对跨境电商的ERP系统和财务工作也带来了巨大挑战。新政要求卖家的ERP系统必须详细记录9810报关货物的每一笔流向。

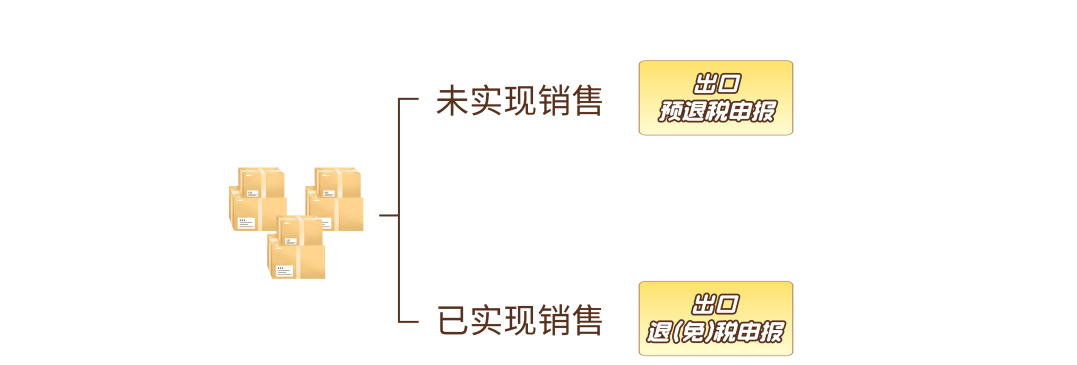

比如,2025年3月报关1000件货,销售周期在5月至7月,就需要记录清楚分别在5月、6月、7月卖了多少,卖出去的要做好“已销售”标记。

然后把未实现销售的和已实现的分别导出来,分别进行出口预退税申报和出口退(免)税申报。

如果SKU数量少,操作起来还相对容易;但对于铺货型的卖家,动辄几千个SKU,财务人员可就头大了。而且货物到海外仓后,还可能涉及不同店铺之间的调拨、不同海外仓之间的调拨、贴标后重新上架等复杂操作,想想就让人头皮发麻。要是不能准确区分,不能及时根据货物销售情况进行税款核算,之前预退的税款可能就得还给税务局。

根据2025年3号文规定,未在次年4月30日之前做好出口退税核算的,“税务机关应当追回已办理的出口预退税;待货物实现销售后,纳税人再按照现行规定申报办理出口退(免)税”。这时间紧任务重,财务人员的资料整理工作也不轻松。

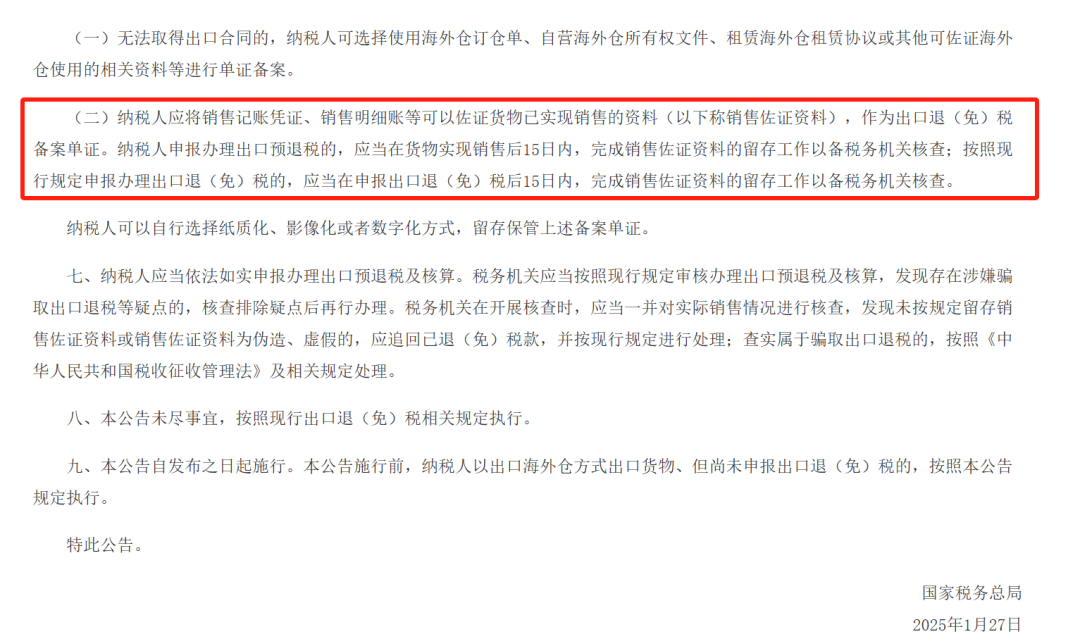

文件还规定,“纳税人应将销售记账凭证、销售明细账等可以佐证货物已实现销售的资料,作为出口退(免)税备案单证。纳税人申报办理出口预退税的,应当在货物实现销售后15日内,完成销售佐证资料的留存工作以备税务机关核查”。

原本在0110模式下,很多跨境电商财务人员的工作就已经很繁重了,换成9810模式后,估计卖家得增加一两个财务人员专门负责退税工作。但又有几个老板愿意增加人力成本呢?最后苦的还是财务人员。

写在最后:

总的来说,9810出口退税新政虽然带来了很多利好,但在落地实施过程中确实存在不少困难。各位跨境电商卖家在考虑是否采用9810方式报关、退税时,一定要结合自身实际情况,谨慎做出决策。

建议大家先和当地主管税务机关进行充分沟通,确认相关细节,避免后续出现不必要的麻烦。