AMZ123获悉,近日,PostNord发布了2025年春季北欧电商市场报告。报告揭示了瑞典、挪威、芬兰和丹麦四个北欧国家在电商领域的最新趋势,并分析了各国消费者的网购偏好。

AMZ123获悉,近日,PostNord发布了2025年春季北欧电商市场报告。报告揭示了瑞典、挪威、芬兰和丹麦四个北欧国家在电商领域的最新趋势,并分析了各国消费者的网购偏好。

一、北欧整体市场分析

电商仍是北欧零售业增长的核心驱动力。尽管全球贸易环境存在诸多不确定性,但也促使市场主体探索新的贸易路线与发展机会。2024年,北欧电商市场在经历2023年的整体回调后迎来强劲反弹,电商销售增长速度超过传统零售,消费者信心显著恢复。

数据显示,83%的北欧消费者在过去30天内有过在线购物行为,82%为2023年同期数据。超过70%的消费者在过去一年中曾进行跨境购物,反映出北欧消费者对多样化商品的高度需求,也凸显了该市场对国际电商平台的依赖性。

尽管北欧常被视为一个整体市场,但北欧各国之间在消费者行为、物流偏好、支付习惯等方面仍存在明显差异。卖家在进入北欧市场时,需精准把握各国差异,制定本地化运营战略。

1. 北欧消费者购物习惯因国各异,卖家布局需因地制宜

北欧消费者热衷网购,月均在线购物频率远高于全球平均水平。消费者倾向于在线购买服装和鞋履、家用电器、美容和健康产品等类别。其中部分品类存在明显的国内外渠道偏好:如手机更常在本地购买,而耳机则多通过国外平台购买。

超过73%的北欧消费者有跨境购物经历,其中中国是最受欢迎的跨境购物国家,因为来自中国的产品通常价格更低,特别是在兴趣类商品(如纱线、缝纫配件)方面尤为受欢迎。

跨境购物呈现出一定的年龄差异:50岁以上人群是最常从中国购物的群体,而年轻消费者对此则相对保守,可能是因为年轻人更倾向于追求时尚潮流,而年长者更重视实用性与性价比。

整体而言,服务点是最常见的配送方式(32%),但各国偏好不同。芬兰消费者对包裹储物柜接受度最高,这一自助式送货方式正迅速普及,未来可能在整个北欧地区得到推广。

因本地支付商的不同,支付方面的差异同样显著:芬兰消费者偏好网上银行支付,丹麦和挪威更倾向使用信用卡。

尽管北欧国家在线购物行为整体一致,但在关键领域如支付、配送、退货、跨境购物频率等方面差异明显。例如:瑞典人最常进行在线购物;芬兰人偏好自助包裹柜配送和退货;挪威消费者更重视工作条件等道德采购标准;瑞典消费者因汇率波动跨境购物频率较低。

这些差异反映出北欧市场在电商方面的多样性,意味着卖家在制定市场战略时不可简单将北欧视作一个同质化市场,而应因地制宜调整服务。

2. 可持续性成关键决策因素,二手交易市场持续扩张

可持续性已成为北欧电商消费的重要考量因素。80%的消费者在购物时会受到可持续性的影响,关注点集中在环保材料和公平工作条件上。瑞典、丹麦、芬兰消费者更重视产品材料是否环保,挪威消费者则更加关心生产环节的公平性。

尽管经济衰退曾一度削弱消费者对可持续产品的支付意愿,但2024年起,随着经济状况改善,消费者在价格之外开始重新关注环保等非价格因素。尤其是在瑞典和挪威,愿意为绿色配送方式支付额外费用的消费者比例上升。

可持续行为还体现在对二手电商的接受度上。2024年,32%的消费者曾在过去一个月内购买二手商品。瑞典在二手电商领域增长最显著,而芬兰也从去年参与度最低的国家跃升为增长明显国家之一,显示出环保理念正逐步转化为实际消费行为。

二、瑞典

1. 瑞典网购频率提升,食品杂货位列前三

整体来看,瑞典消费者在线购物的频率较2024年有所提升,成为北欧国家中最活跃的市场之一。经济复苏增强了消费者信心,并提高了其可支配收入,使更多人愿意为日常必需品和节省时间的服务支付费用。此外,随着人们对便利性的重视增加,在线购物成为更加普遍的消费选择。

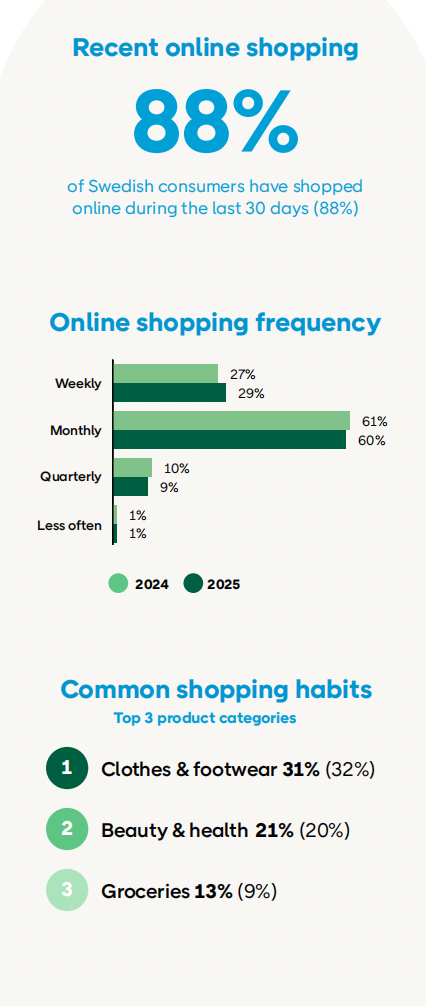

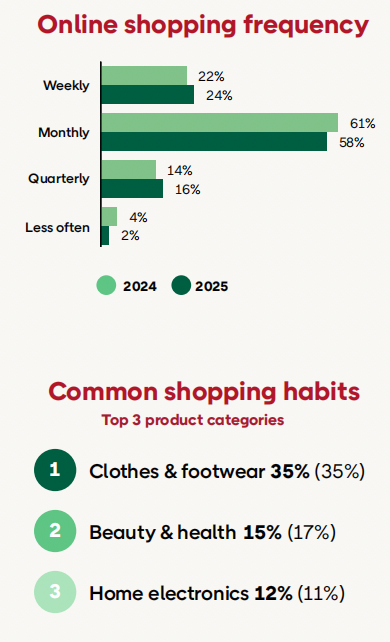

根据最新数据,88%的瑞典消费者在过去30天内有过网上购物经历,显示出瑞典在线购物的高度普及。2025年每周至少进行一次网上购物的消费者比例为29%,较2024年的27%上升了2%;每月至少一次的占比为60%,较上年减少1%;每季度一次的占比为9%,减少1%;不常购物者维持在1%。

消费者最常购买的三类产品为:服装和鞋类(31%,2024年为32%)、美容与健康产品(21%,2024年为20%)以及食品杂货(13%,2024年为9%)。值得注意的是,瑞典是北欧国家中唯一将食品杂货列入前三大线上购物品类的国家。

2. 瑞典跨境购物率北欧最低,亚马逊使用率第一

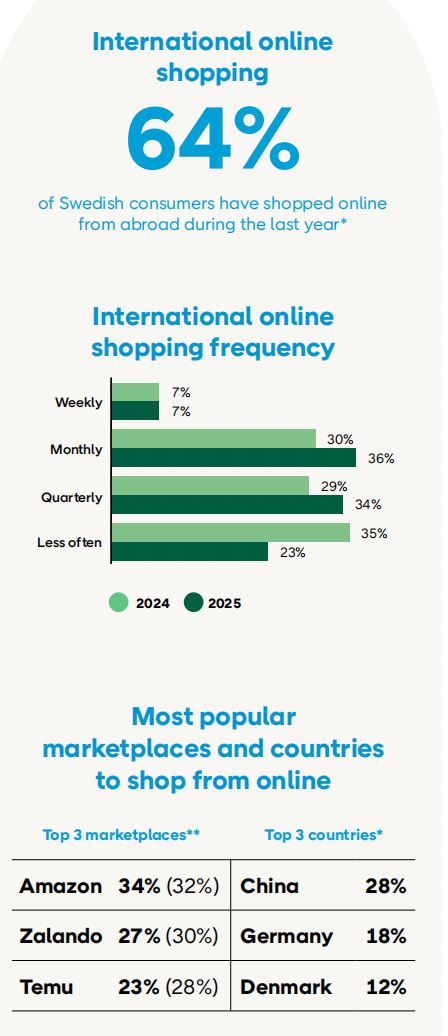

64%的瑞典消费者在2024年曾有过跨境购物经历,但其国际购物频率仍低于其他北欧国家。2025年每月跨境购物的比例为36%,同比上升6%;每季度一次的占比为34%,增长5%;而频率较低的比例则从35%下降至23%。

瑞典消费者更倾向于本地购物的原因包括:本国成熟的电商市场提供丰富的商品选择,减少了跨境需求;瑞典的货币汇率疲软也抑制了海外购物意愿。

在国际购物平台方面,亚马逊以34%的使用率排名第一(2024年为32%),Zalando和Temu分别为27%(下降3%)和23%(下降5%)。这一变化表明,消费者的关注焦点从价格逐渐转向更快的物流体验。

消费者主要购买的跨境商品来自中国(28%)、德国(18%)和丹麦(12%)。

3. 送货上门最受欢迎,消费者愿为便利买单

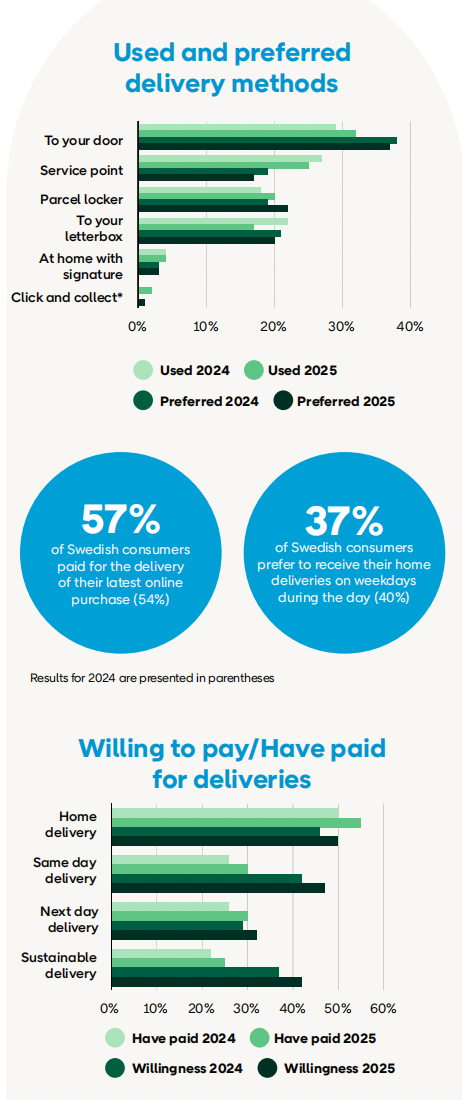

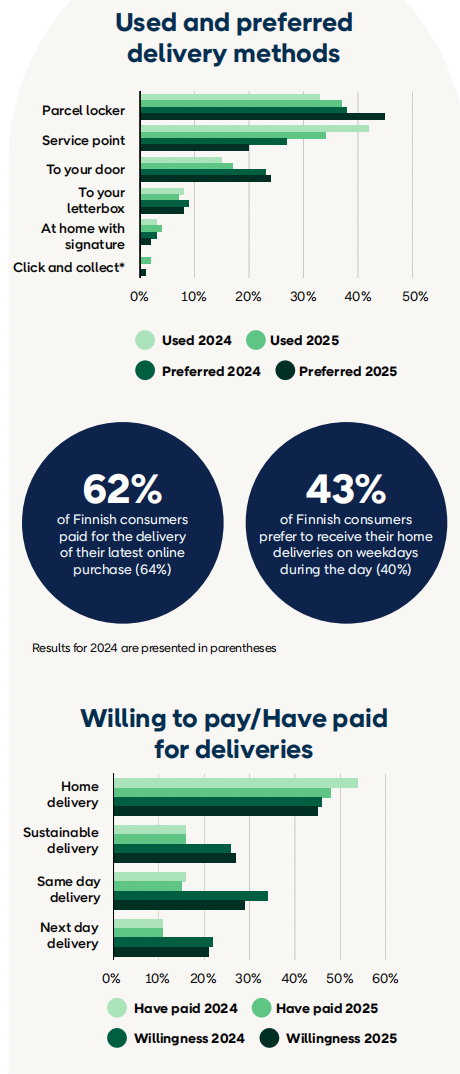

2025年,有57%的瑞典消费者为其最新一次网购支付了送货费用(2024年为54%),显示出人们愿意为更便捷的配送方式付费。37%的消费者偏好在工作日白天收货(2024年为40%)。

瑞典消费者高度重视配送的灵活性和便利性,送货上门是最受欢迎的方式,其次是包裹柜和邮箱投递。这些方式允许消费者无需考虑营业时间或居家时间即可收货。

调查显示,80%的消费者认为配送选项的多样性是选择电商平台的重要因素。随着经济状况改善,越来越多消费者愿意为首选配送方式额外付费,以换取更高的便利性。

4. 退货流程依赖线下服务,结账流程顺畅度影响决策

与去年一致,服务点退货依然是瑞典消费者最常用的退货方式。同时,店内退货的受欢迎程度也在上升,主要因为其便于即时退款和换货。

尽管服务日益数字化,瑞典的大部分退货仍通过实体渠道或混合方式完成,尤其是在包裹柜退货中必须使用数字流程。29%的消费者在过去三个月内有过退货行为,67%的消费者表示明确的退货政策对其购物决策“重要”或“非常重要”。

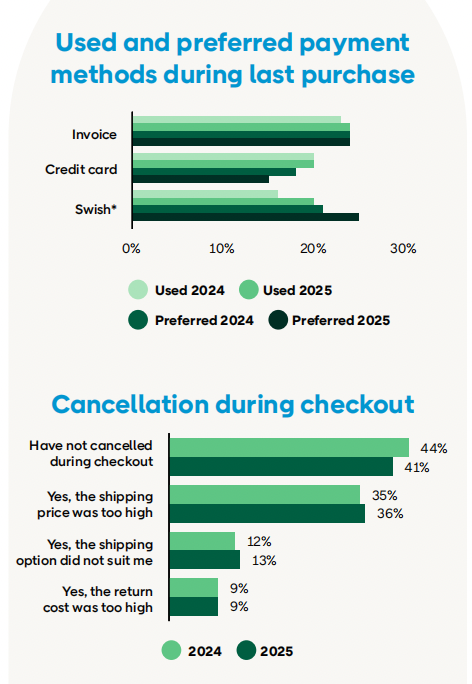

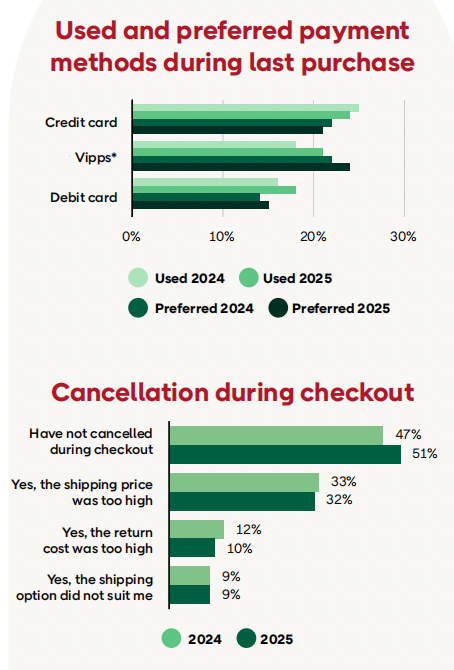

2025年,41%的消费者在结账过程中未取消订单,较2024年的44%下降3%。而放弃购物的原因包括:运费太高(36%,同比增长1%)、配送选项不符合需求(13%,同比下降1%)以及退货成本过高(9%,无变化)。

此外,46%的瑞典消费者认为结账流程的顺畅性对其购买决策“非常重要”,这一比例较2024年的45%略有增长。

在支付方式方面,瑞典是北欧唯一一个将发票付款列入前三大支付选项的国家。Swish仍是最受欢迎的支付方式,但Klarna的广泛使用也使发票支付保持重要地位。

虽然消费者愿意为配送服务支付费用,但订单取消率略有上升,主要因为运输成本高昂。这突显出瑞典消费者在便利性与价格敏感度之间的平衡。

5. 二手交易活跃,消费者偏好转向环保与个性化

二手购物在瑞典持续上升,消费者在购买和售卖二手商品方面都更为活跃。2025年,有38%的消费者曾售卖二手产品(2024年为34%),36%的消费者曾购买二手商品(2024年为32%)。

最受欢迎的二手品类包括:服装与鞋类(56%)、家用电子产品(10%)和书籍媒体(9%)。购买二手商品的主要动机包括价格便宜(44%)、更环保(33%)以及更符合个人风格(11%)。

尽管价格仍是驱动二手交易的主要因素,但可持续性和个性化风格的影响力正在提升,反映出消费者偏好正在发生转变。

三、丹麦

1. 丹麦网购频率增长稳定,品类偏好因性别呈分化趋势

丹麦的在线购物正在增长,每月购物的丹麦人比过去略多,整体的购物习惯保持稳定。虽然服装和鞋类仍然是网购首选类别,但其受欢迎程度正在下降。

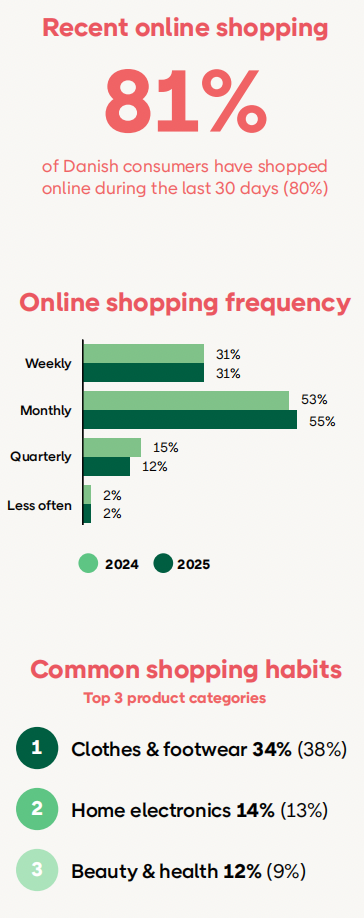

81%的丹麦消费者在过去30天内有过网购经历。2025年,每周至少购物一次的比例为31%,与2024年持平;每月至少购物一次的比例上升至55%,较去年的53%提高了2%;每季度购物一次的消费者比例下降至12%,低于去年的15%;而购物频率较低者维持在2%,无明显变化。

丹麦消费者最常网购的三大品类为:服装和鞋类(34%,较2024年的38%略有下降)、家用电子产品(14%,略高于2024年的13%)、美容与健康产品(12%,较2024年的9%有所增长)。其中,家用电子产品主要由男性购买,而美容健康产品则更受女性欢迎,反映出性别在购物偏好上的明显差异。

选择提货地点的便利性对消费者极为重要,2025年这一因素的重要性上升至79%,高于2024年的76%。价格因素的影响力也略有上升,反映出丹麦消费者对价格更加敏感。目前,丹麦和挪威是北欧最注重价格的消费者群体。

2. 丹麦跨境购物比例最高,Zalando最受欢迎

在北欧国家中,丹麦消费者跨境购物的比例最高。2025年,每周进行国际网购的占比达14%,高于去年的13%;每月跨境购物仍为最常见频率,占39%,略低于2024年的41%;每季度购物的比例维持在31%;频率更低者占16%。

最受欢迎的国际购物国家依次为德国(35%)、瑞典(31%)和中国(28%)。德国因地理接近且市场规模大而受青睐,瑞典因汇率因素和区域市场地位吸引消费者,而中国电商平台如Temu则满足消费者对低价和品类丰富的需求。

2025年,最受欢迎的跨境电商平台为Zalando(35%,与去年持平)、Temu(26%,较2024年上升4%)、亚马逊(23%,提升3%)。这一变化显示丹麦消费者在选择平台时更加注重商品种类和性价比。

3. 配送服务追求便利,女性更偏好线上退货体验

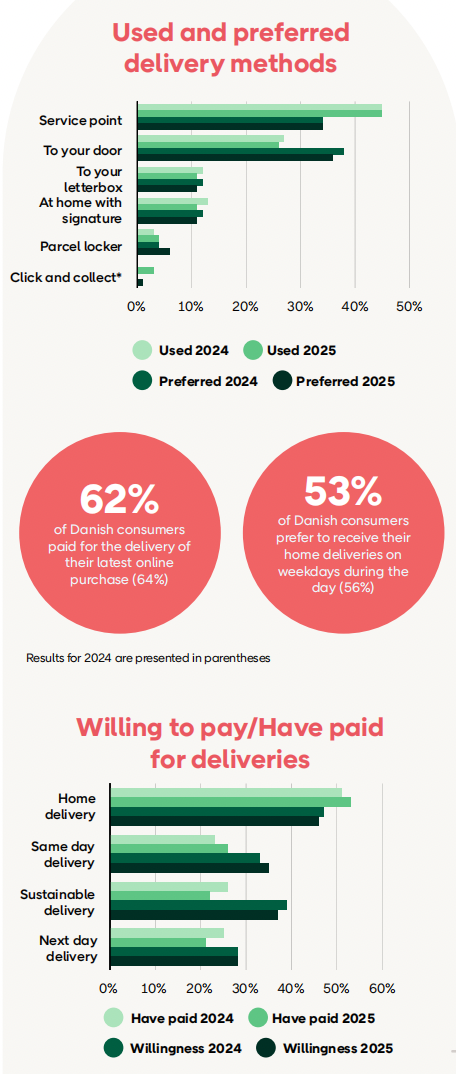

丹麦消费者最常使用服务点取货,但最偏好送货上门。2025年,包裹柜成为唯一受欢迎程度上升的配送方式,因其位于住家附近、排队时间短、营业时间长等优势,提供了更大便利性。消费者愿意为此类便利付费,尤其是送货上门和当日送达服务的使用率持续提升。

62%的消费者为最近一次网购支付了运费,较2024年的64%略有下降。53%的消费者更倾向于在工作日白天接收送货上门服务,低于去年的56%,反映出部分需求向其他配送方式转移。

丹麦消费者偏好通过服务点退货,且越来越倾向于店内退货。与瑞典和芬兰类似,实体店退货的偏好较去年增强。约30%的女性报告最近一次退货为完全线上化,相较之下,男性仅有15%。这一差异可能源于女性更多购买服饰类产品,该类商品退货率更高,因此更需要便捷的退货体验。

2025年,有32%的消费者在过去三个月内进行了退货,与2024年持平。71%的消费者认为明确的退货政策在选择购物平台时非常重要(2024年为68%),49%的消费者重视顺畅的结账流程(2024年为47%)。

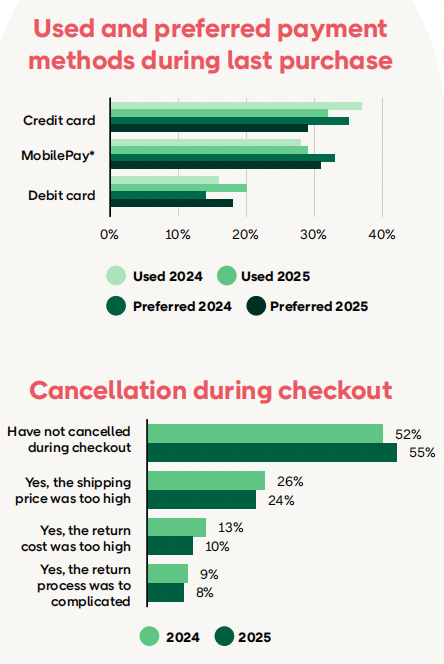

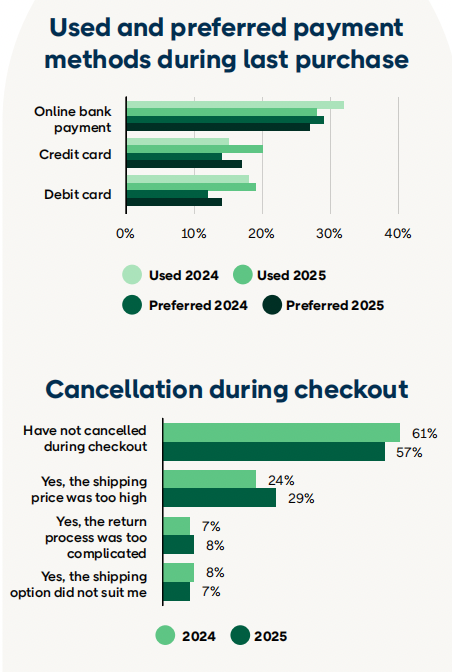

2025年,55%的消费者在结账时未弃购,较2024年增长3%。因运费高而取消购物的消费者比例降至24%;因运输选项不合适而取消的比例为10%;因退货成本高而放弃结账的为8%,均较去年有所下降。

虽然信用卡仍是主流支付方式,但其使用率已下降。借记卡因Dankort与Apple Pay整合而受欢迎程度上升。消费者更看重熟悉的支付方式与数字平台之间的整合。年轻消费者更冲动、更关注价格,取消订单的比例较高。在18-29岁人群中,三分之一在结账时放弃订单;在30-49岁人群中则有一半人存在同样行为。而年长群体更为理性,一旦下单更少取消。

4. 二手交易以服装为主,年轻人重环保、年长者重价格

2025年,售卖二手商品的消费者比例为32%,与去年持平;购买者比例为30%,较2024年的33%下降3%。最受欢迎的二手品类为服装和鞋类(46%,较2024年增长5%),其次是家用电子产品(17%,下降3%)和家具与家居装饰(11%,持平)。

二手商品购买的主要动因包括价格低(44%)、更环保(27%)及风格匹配(10%)。年轻人偏好二手商品是出于可持续性的考量,并因熟悉电商平台而更倾向于线上交易。相比之下,年长消费者更多是因价格驱动,但在二手电商中的参与度较低。

四、芬兰

1. 网购已成生活常态,年轻人频率较去年提升17%

在2025年,芬兰消费者的网购渗透率持续维持高位。数据显示,81%的消费者在过去30天内有过网上购物经历,网购已成为芬兰消费者日常生活的一部分。

从频率来看,2025年每周至少网购一次的比例为20%,高于2024年的18%;每月至少一次的占58%,低于去年的62%;每季度至少一次的占19%,略高于去年的18%;不那么频繁购物的比例为3%,与去年持平。整体而言,虽然总频率波动不大,但在年轻群体中出现了显著提升。

在最常购买的品类中,2025年排名前三的是:服装和鞋类(34%,高于2024年的31%)、家用电子产品(14%,较2024年增长2个百分点)、美容与健康类产品(11%,较去年下降2个百分点)。

年轻消费者,尤其是18至29岁人群,正成为推动芬兰电商市场增长的重要力量。2025年,该年龄段中每周网购的比例达到50%,远高于2024年的33%。这一趋势表明,年轻消费者的网购频率持续提升,并日益依赖线上渠道满足日常消费需求。

2. 75%芬兰人曾跨境购物,Zalando购物占比29%

芬兰消费者对国际电商的兴趣不断上升,与整个北欧地区趋势一致。过去一年中,约四分之三的芬兰消费者曾从国外购物,且越来越多的人每周或每月进行国际购物。

瑞典和中国是芬兰消费者最常购买的国家。瑞典因货币疲软使得商品对芬兰消费者更具价格吸引力,而来自中国的Temu等平台则凭借低价和丰富选择吸引了价格敏感型消费者。

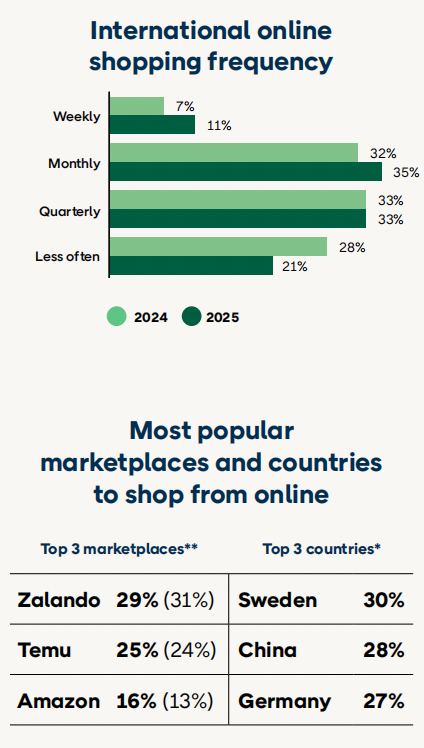

2025年,芬兰消费者国际网购的频率有所提升:每周购物的占11%,比2024年增加4个百分点;每月购物的占32%,较去年略降;季度购物的占33%,保持稳定;而不常购物的比例降至21%,下降7个百分点。

受欢迎的电商平台中,Zalando以29%占比居首(略低于去年的31%),其次是Temu(25%)和亚马逊(16%),均呈增长趋势。在跨境购物国家方面,瑞典(30%)、中国(28%)和德国(27%)位列前三。

3. 物流服务讲求效率与灵活,退货方式日益多元

芬兰消费者重视送货服务的灵活性与效率。包裹储物柜是最受欢迎的配送方式,其便利性、位置优势和无需排队的特点完美契合芬兰人的日常节奏。

虽然配送灵活性受到欢迎,但芬兰消费者对支付送货费用保持谨慎。2025年有62%的消费者为最近一次网购支付了配送费,略低于去年的64%。选择付费送货上门的比例从2024年的54%下降至2025年的46%。同时,对可持续配送的关注有所增加,但实际愿意为此付费的人数仍然较少,反映出环保意愿与支付行为之间的落差。

退货便利性是芬兰消费者的重要考量。2025年,约50%的消费者使用服务点退货,而包裹储物柜依然是最常用且最受欢迎的方式。此外,店内退货的比例迅速上升,达40%,比2024年提高12个百分点。这显示出消费者越来越倾向于全渠道购物体验,利用线下门店提升退货效率、降低成本。

在过去三个月内,26%的芬兰消费者退回过商品,68%认为明确的退货政策在决定购物平台时非常重要。

芬兰消费者在网购过程中放弃结账的主要原因包括:运费过高:29%;运输选项不合适:8%;退货成本过高:7%;而未取消结账的比例从去年的61%下降至2025年的57%,说明整体弃购率有所上升。

尽管网上银行仍是芬兰网购的主流支付方式,其使用率正在逐步下降。越来越多的消费者,尤其是年长人群,开始转向信用卡、借记卡及移动支付方式(如Apple Pay与Google Pay),这预示着支付方式正在多元化。

芬兰消费者在斯堪的纳维亚地区中最不愿意为送货上门或加快配送付费。过去三个月,有三分之一的消费者因送货费用高而取消订单,显示出价格敏感性对支付决策的显著影响。

4. 环保消费理念普及,二手电子产品交易增长5%

可持续消费观念在芬兰日益深入人心。2025年,选择在线购买二手商品的消费者比例显著上升。售卖二手商品的人数占比为32%,比2024年增长6个百分点;购买二手商品的比例也上升至30%,较去年提高4个百分点。

在品类方面,服装和鞋类仍是最常见的二手商品(49%,低于去年的56%),但家用电子产品的购买占比显著上升至16%(2024年为11%),反映出消费者对二手科技产品的接受度提升。这可能与新电子产品价格上涨及通胀有关,使得性价比高的二手商品更具吸引力。

消费者购买二手商品的主要原因包括:价格更低(49%)、更环保(28%)以及更符合个人风格(9%)。

五、挪威

1. 58%挪威人每月网购,重视重视购物自由与便利性

挪威消费者偏好灵活的网购体验,是北欧地区在线购物最频繁的群体之一。他们重视选择收货方式的自由度,对传统商业因素如品牌知名度和免费配送的关注度有所下降。

自2024年以来,挪威消费者对在线购物的接受度持续上升,购物频率也有所提高。尤其在30至49岁年龄段,每月网购的比例居各年龄组之首。2025年,重视自选配送方式的消费者比例达77%,较2024年的69%显著上升。

根据统计,82%的挪威消费者在过去30天内有过网购经历。其中,每周购物的占24%,每月购物的占58%,每季度购物的占16%,不常网购的仅占2%。

最常购买的商品类别为服装和鞋类(35%)、美容与健康产品(15%)以及家用电子产品(12%)。这些数据与2024年基本持平,显示出消费结构的稳定。

2. 75%挪威人曾跨境购物,Temu使用率达41%

挪威消费者日益倾向于跨境购物。数据显示,四分之三的消费者在过去一年曾从国外购物,约四成消费者每月至少进行一次国际购物。这一趋势反映出消费者在价格敏感度和商品选择多样性上的持续追求。

中国和瑞典是最受欢迎的购物来源国,分别占比36%和30%,美国则以19%排名第三。瑞典因其地理邻近、货币较弱和运输时效较好,成为本地电商之外的热门替代选择。中国电商平台如Temu,因产品丰富且价格低廉,吸引了大量价格敏感型消费者。

在平台选择方面,Temu在2025年以41%的使用率位居首位,Zalando占34%,亚马逊为16%。这一结构显示,价格、品类丰富度和品牌认知共同影响消费者的平台偏好。

国际购物频率方面,2025年每周购物的占11%,每月购物的占38%,每季度购物的占31%,不常购物的占20%,较2024年变化不大。

3. 灵活配送和退货方式受欢迎,结账流程成用户关注重点

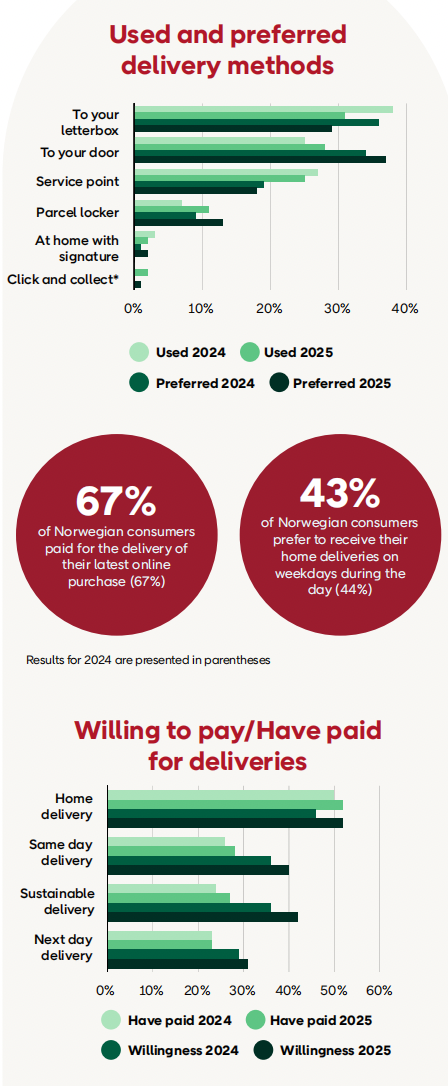

挪威消费者在配送方面更加重视灵活性与便利性。送货上门仍为最常见方式,但包裹储物柜的使用持续增长,反映出人们对可自由选择取件时间和地点的偏好。

数据显示,67%的消费者为最近一次网购支付了配送费用,43%的人偏好在工作日白天收货。越来越多的挪威人愿意为符合其生活节奏的配送方式付费,这一趋势部分源于经济预期的改善以及对环保方式的支持态度增强。

退货方式的选择体现了挪威消费者对灵活性的高度重视。相比2024年,2025年更多消费者选择在门店或通过包裹储物柜退货。这种做法与消费者日常生活节奏紧密相关,既便于工作日下班顺道处理退货,也方便在非营业时间自主完成操作。

数据显示,27%的消费者在过去三个月内有退货行为。明确的退货政策在购物决策中也变得愈发关键,71%的消费者认为这是影响他们购物选择的重要因素。

此外,53%的消费者表示顺畅的结账流程对其购物决策具有重要影响,表明消费者对整体购物体验的关注正持续增强。

结账阶段的放弃行为仍是商家需关注的问题。2025年,有51%的消费者完成了结账流程,较2024年提升4个百分点;29%因运费过高放弃购买,略低于2024年的33%;10%因配送选项不适合而放弃,较2024年下降2个百分点;9%消费者因退货成本太高而放弃购买,与去年持平。

在支付方式方面,挪威消费者依旧偏好信用卡等传统方式,但使用移动支付工具(如Vipps)的人数正在上升。

自2024年以来,Vipps在在线购物中的使用率逐步提高。尽管实际使用频率尚未与偏好完全匹配,但这一支付方式的接受度明显增强,显示其具备未来增长潜力。为此,商家需持续优化结账流程,提供更多元化的支付选项,以提升消费者体验。

4. 二手电商发展迅速,二手服饰购买率达51%

挪威的二手电商市场正在增长,反映出消费者对成本和可持续性的双重重视。

数据显示,2025年有37%的消费者曾在线销售过二手商品,32%的人曾在线购买过二手商品。最受欢迎的二手品类为服装和鞋类(51%)、家用电子产品(13%)和家具及室内装饰(9%)。其中,服装因其市场容量大、更新频率高,在二手交易中占据主导地位。

消费者购买二手商品的首要原因是价格更便宜(46%),其次是更环保(26%)以及更符合个人风格(10%)。这些偏好反映出经济理性与环保理念在消费者决策中的双重驱动。

尽管全球经济存在不确定性,北欧电商市场仍保持强劲增长,消费者信心显著恢复。北欧各国网购渗透率高,跨境购物活跃,但消费者行为、物流偏好及支付习惯存在明显差异,卖家需制定本地化策略以精准触达目标群体。

可持续消费成为重要趋势,二手电商市场持续扩张,环保理念日益影响购买决策。瑞典消费者偏好便利配送,丹麦跨境购物比例最高,芬兰注重物流效率,挪威则更重视灵活性与价格优势。

总体而言,北欧电商市场呈现多元化特征,未来增长将依赖个性化服务、绿色消费及全渠道体验的进一步优化。卖家需把握各国差异,灵活调整战略,以在这一高潜力市场中赢得竞争优势。

作者✎ Summer/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy