跨境电商的入场券,变了

8701

87012025年,跨境电商仍在增长,但增长的方式已悄然改写——它不再均匀洒向每一个卖家,而是像一场“定向灌溉”,愈发向头部与合规能力强的卖家集中。

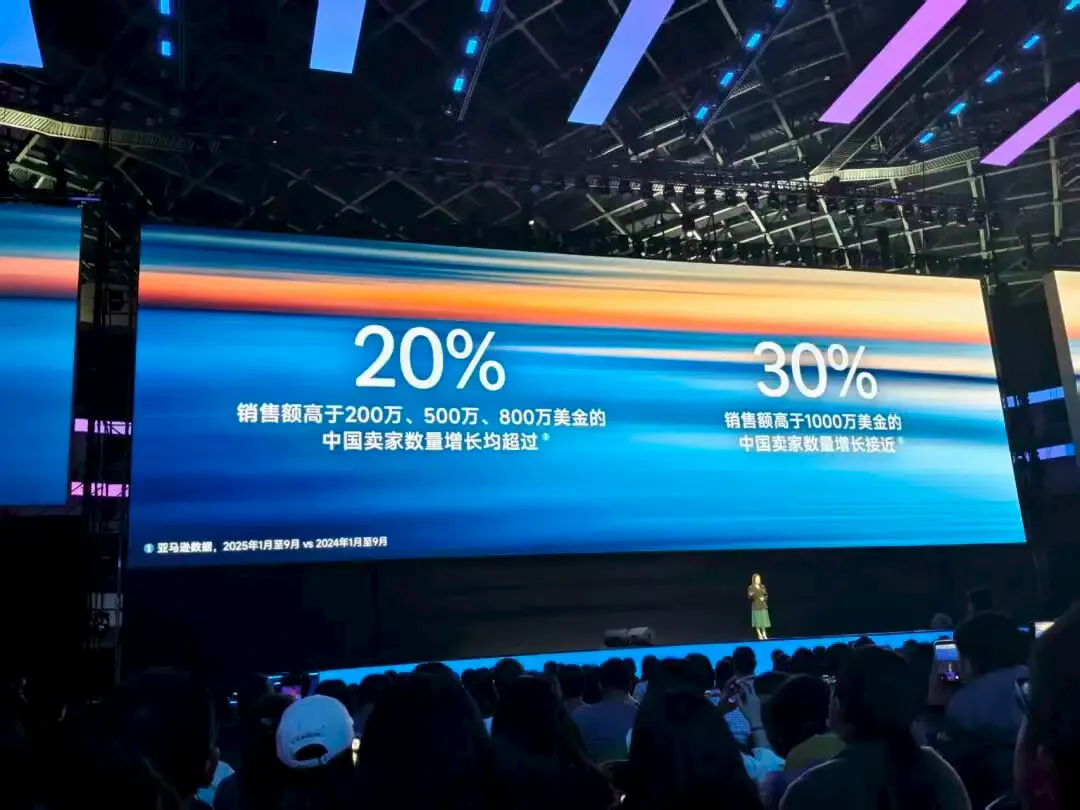

平台数据揭示出这一分化:2025年1—9月,亚马逊中国卖家上新数量同比提升近25%;销售额达到200万、500万、800万美元的卖家数量增幅均超过20%;而销售额超过1000万美元的头部卖家,增幅接近30%。

这不是简单的强弱分化,而是一次行业的深层迁移:平台正在亲手改写规则,把“可控”定为第一要义。随之而来的,是三条谁都绕不开的趋势——它们共同把跨境电商,从过去的“流量快跑”,推向了如今的“系统耐力赛”。

如果说过去跨境竞争更像“流量竞赛”,那么自2025起,它更像一场“交付竞赛”:谁能把交付做稳,谁就更接近平台的资源分配中心。而原因很现实——在平台追求可控增长的语境里,履约波动不再只是卖家自己的经营瑕疵,而是平台体验的系统风险。

因此,亚马逊今年在履约侧的动作,表面看是“升级”,本质更像“收束”。AMZ123此前提到,亚马逊推动“上架一次、入仓一次、分拨全球”等标准化路径,关键不在口号,而在于将头程、清关、分拨、补货节奏等高风险环节尽可能纳入平台网络——把不确定性从卖家端转移到平台可调度的系统里。

货源地能力前移(例如枢纽仓与分拨网络的组合)则进一步强化了这一点:平台想要的不是“卖家仓多”,而是“平台能调度”。跨境最怕的从来不是成本高,而是成本不可预测;而不可预测最终会以“断货、晚到、差评、退货、排名下滑”的形式,把经营曲线掰成锯齿。

把视野放宽一点,会发现这并不只是亚马逊的独奏,而是一种行业共识的合唱。例如,Temu用全托管/半托管把“国内发 + 平台控履约”做成主流,TikTok Shop近日通过边境仓与平台物流体系压缩跨境风险,这些模式差别很大,但算盘是一致的:平台要把最容易出事、也最影响体验的环节握在自己手里。

而由此释放出的信号也十分清晰:未来跨境竞争的分水岭,或许不再是谁海外仓铺得更广,而是谁能在更小的波动区间内,把“国内库存”跑成一套更稳定、更快速、风险更低的全球履约体系。

而这一判断也与合规与通关层面的摩擦成本在2025年出现抬升紧密相关——它进一步削弱“碎片化、多点分散”的性价比。

以美国为例,自2025年8月29日起,相关低价值包裹的免税待遇被暂停,并转向更普遍的征税与更重的申报处理,这会显著抬高“包裹级直发”的制度成本与不确定性。

在这种环境下,平台更倾向推动“批量入境—集中处理—网络分拨”的路径,并通过入仓规则与费用结构把库存如何进入网络、如何分拨的选择写进系统(例如 FBA inbound placement service fee 相关规则与信息入口)。

当然对卖家来说,这也意味着履约已然从“增长后的调整”变成了“从一开始就要规划”的经营前提。

一方面,平台将更加关注卖家的“时效分布”、“断货概率”和“补货弹性”等指标,作为评判卖家实力的标准;另一方面,当节奏更多由平台网络组织与约束时,卖家在补货、生产与资金安排上的自主空间也会被压缩,经营的核心能力也将越来越集中在“预测—备货—节奏匹配”的管理上。

低价不是2025年才出现的新变量,它更像一个被重新确认的消费底色:价格敏感型需求仍在,而且会长期存在。麦肯锡在2025年消费者趋势研究中指出,全球约79%的受访者出现“向下替代/交易降级”(trading down)行为,“每一笔都找优惠”的倾向在多国样本中持续强化。

卖家未必喜欢这一点,但市场并不会因此改变。Temu、SHEIN能在争议声量中做成规模,本质上说明低价并非“平台策略”,而是“需求结构”。Sensor Tower数据显示,截至2025年10月,Temu全球累计下载已超过12亿,并在2025年8月达到约 5.3 亿月活峰值;同期,SHEIN官方披露其服务覆盖 160+个国家和地区。

争议可以持续,但数据会替需求投票。

更关键的是,Temu等低价平台的增长并非“热闹但不赚钱”的虚火。以Temu为例,其母公司 PDD Holdings最新披露的 2025年第三季度营收为1082.8亿元人民币,同比增长9%;路透同时提到其当季调整后净利润亦实现增长。

而这份成绩单背后,Temu 无疑是最大的变量。摩根士丹利分析师进一步预测,Temu 最早可能在2025年实现盈利,并预计其GMV到2030年或将达到1300亿美元。

这类财报结果意味着:低价模式不是短期“冲一波”,而是被验证为一条可以长期运转的生意路径。

而放在亚马逊身上,这种处理方式体现为:它不再试图用主站一套规则“顺带承接”这部分需求,而是选择把低价单独开跑道。

AMZ123了解到,Haul于2024年推出后,2025年明显加速推进:截至2025年,Haul 已扩展到至少25个国家和地区,部分市场以独立App形态推进(如 Amazon Bazaar),覆盖北美、欧洲、亚太及中东;同时选品规模扩张至百万级,价格更多集中在10美元以下,并通过满额折扣等机制强化“浏览—促销触发—组合下单”的消费路径。

低价入口的独立化,一方面是平台对“边界”的重新划线:低价可以存在,但不能持续牵引主站的价格锚点与体验心智。

AMZ123此前报道提到,低价入口上线初期,部分链接曾进入主站同类目的新品榜单,引发主站卖家对单量与利润空间的担忧——一旦低价链接与主站共用榜单与分发,价格锚点就可能被下拉,主站的转化预期与利润结构会同步受挤压。

但另一方面更现实的意义在于,亚马逊对“低价平台”这条赛道的增长空间有着清醒判断,但并不选择正面复制。

如上文所言,Temu、SHEIN 的扩张已经反复证明,价格敏感型需求具备真实规模,且在全球范围内长期存在;但同样明显的是,这类模式高度依赖补贴强度、周转效率与资本耐力,其竞争逻辑更接近“规模压强”,而非亚马逊长期擅长的“规则、网络与确定性”。

在这条赛道上,亚马逊既不占成本上的绝对优势,也没有必要放大与主站基因相冲突的低价心智。

因此,Haul并不是一个要与Temu正面对打的“低价平台”,而更像是一种吸收式安排:承认低价需求的存在,把它纳入自身体系,但通过入口、规则与履约结构的设计,将其限制在可控范围内。这既避免了低价模式反向改写主站的运行逻辑,也让平台能够在不放弃核心优势的前提下,分享低价需求所带来的规模红利。

从这个角度看,亚马逊并非“不看好低价”,而是选择了一种更符合自身位置的参与方式:不做纯低价的赛道竞争者,而是做低价需求的组织者与边界制定者。

对卖家而言,这条趋势的含义更直接:低价平台不必“单押”,但低价需求也无法回避。真正的难点在于,试图用同一套货盘、同一套定价和同一套运营节奏,既跑低价平台、又跑主流平台的做法,正在失效。

2024年行业谈AI,多数还停留在“内容生产力”的提升;但到2025年,AI 的落点明显往经营中枢挪了一步:它开始进入合规、选品、投放、库存与利润这些高频决策点,并且越来越贴近执行层。

更深一层的原因在于,AI正在被用来收敛试错成本——当增长不再宽松、履约与合规的不确定性上升,行业越来越难承受“靠经验碰运气”的经营方式。

平台动向已把这条趋势写得很直白。以亚马逊为例,一边是前台入口更“AI 化”,另一边是后台工具更“可代办”。

例如对话式购物助手Rufus从相对独立的入口,逐步向搜索与购物路径靠拢,强化“先理解整句需求、再给出筛选建议”的交互;后台则释放出更明确的“执行化”信号:Seller Assistant、广告相关 Agent、利润分析等工具,都在强调授权后的动作推进,让运营从“给建议”向“可代办、可自动化流程”靠近——平台试图把更稳的操作方式固化进系统,以减少人为波动。

同时,亚马逊的人效与组织调整也提供了一个侧面注脚:Andy Jassy 在2025年6月公开提到,随着生成式 AI 与各类“智能代理”铺开,工作方式会改变,未来几年企业职能岗位总量可能因效率提升而减少;而2025年10月的组织调整对外沟通强调“减少层级、提升敏捷性”。

这不必被简化为“裁员=AI替代”,但至少说明 AI 的影响正在从工具层,进入流程与组织层的重构。

当然这也不是亚马逊一家的方向。Shopify把Sidekick做成平台级AI助手,本质是在降低后台经营动作的门槛;TikTok则把AI更直接塞进“创意—投放”链路,通过Symphony等产品让内容生产与投放衔接更标准化、更规模化等。

更外溢的变化在于:入口不再只发生在平台站内,也开始出现在平台之外。

2025年,ChatGPT进一步向电商场景延伸:一方面推出并推进“Instant Checkout”等机制,接受商家接入申请;另一方面,与Walmart等平台的合作也把“对话式推荐→直接下单”变成更现实的交易路径。

这意味着未来的竞争不只发生在站内排名,也可能发生在“对话式决策”这一层:商品信息、价格结构与履约承诺,谁更适配新的入口,谁就更容易被“下一套分发逻辑”选中。

对卖家而言,这条趋势的结论并不复杂:AI的门槛正在下降,但分化会加速上升。

未来拉开差距的,不是“会不会用 AI 写几段文案”,而是能否把AI变成经营流程的一部分——数据是否干净、权限是否可控、动作是否可复盘;当平台和入口都在把“自动化”前移时,卖家拼的就是谁更早把经营从“手工操作”升级为“流程化运营”。

总言之,跨境电商正从 “流量驱动、均匀增长” 转向 “平台主导、可控增长” 的新阶段。增长不再普惠,而是向履约稳定、适应低价分层、善用AI流程化运营的卖家集中。

平台正通过供应链管控、低价入口独立化、AI工具深度集成三大策略,重新划定行业边界。

2026年,跨境电商不再是谁敢冲谁能赢的草莽战场,而成为一场围绕“确定性”的长期运营竞赛。