贡献近七成!卖家撑起亚马逊成交大盘

7368

7368近日,亚马逊发布第四季度及2025年全年财报,将营收、利润、现金流这些“账面成绩”摊开给市场看:第四季度净销售额2134亿美元、全年净销售额7169亿美元,净利润也走到777亿美元。

不过在跨境圈,财报往往只是“开场白”。卖家们更想知道的,是平台这一年到底撮合了多少成交。

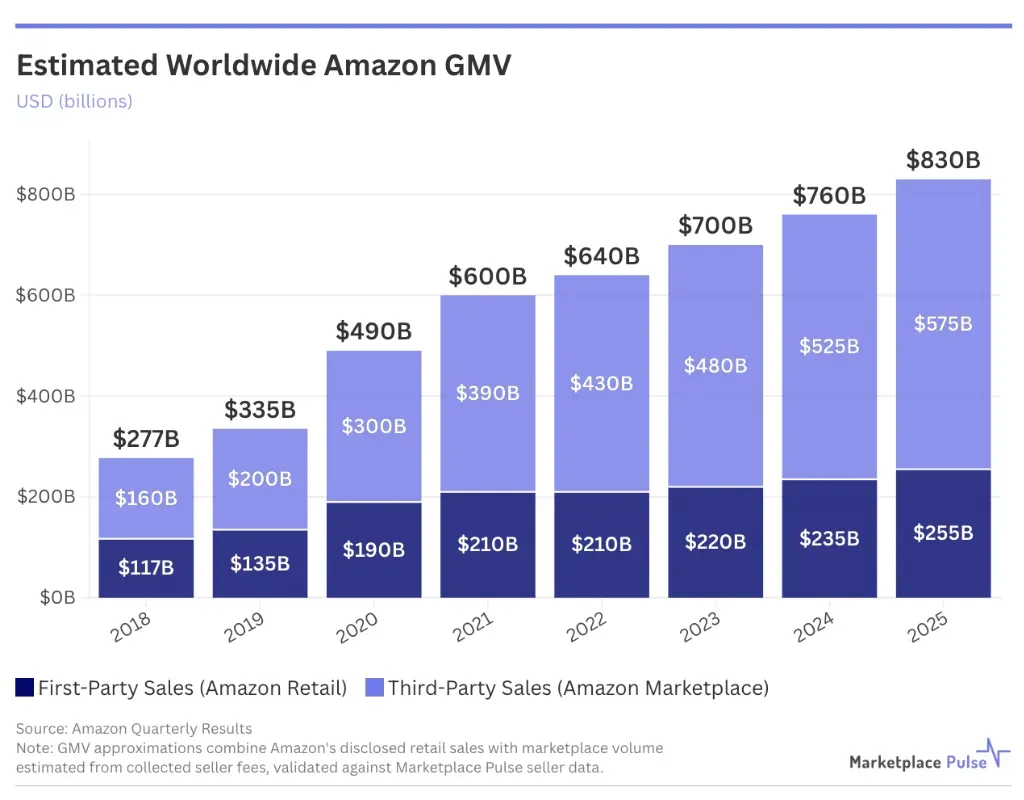

AMZ123获悉,Marketplace Pulse测算显示,2025年亚马逊平台商品交易总额(GMV)已超过8000亿美元,约为8300亿美元。与七年前约2770亿美元相比,这个“成交盘子”接近翻了三倍。

规模在走高,节奏却已回到常态。自2022年以来,亚马逊整体增速大致维持在6%–10%区间——平台仍在扩张,但增长方式更偏向稳步推进,而非阶段性“猛冲”。

从增长结构看,第三方仍是主引擎。按测算口径,2025年自营(1P)约2550亿美元、第三方(3P)约5750亿美元,两大板块同比增速均接近9%,但成交“大头”仍集中在第三方市场。

报告进一步指出,以2019年为起点,亚马逊GMV累计新增约4950亿美元,其中约76%来自第三方卖家,卖家生态仍在贡献主要增量。

不过,同样是第三方驱动,其占比上升的节奏已明显放慢。AMZ123了解到,第三方在GMV中的占比已从2019年的约60%升至约69%,但2025年仅小幅提升约20个基点,弱于过去十年年均约150个基点的提升幅度。

而放缓的背后,是“量”先趋稳,“价”仍在上行。

先看“量”。过去连续五个季度,第三方在平台整体销量中的占比稳定在61%–62%之间,几乎没有继续抬升的迹象。这意味着从出货量角度看,第三方的份额扩张已经趋缓,增长放慢首先体现在销量端。

再看“价”。尽管销量占比趋于稳定,第三方在GMV中的占比却仍上行至69%。这表明第三方份额的扩大,更多来自交易结构上移:品牌化、专业化、客单更高的商品更集中在第三方手里,从而把GMV占比抬高。

而与之对应,亚马逊自营的角色更偏“高频低价”:日用品、基础消费品及自有品牌交易量大、单笔金额相对更低,平台用规模与价格优势稳住用户心智与复购。

以美国站为例,日常必需品约占销量的三分之一,且在2025年的增长速度几乎是其他品类的两倍。这种分工让亚马逊一端用高频品类守住价格与履约体验,另一端通过第三方承接高价值交易并获取更高比例的平台服务费,结构优势因此更具韧性。

但结构韧性不等于还能持续高速增长。盘子做到8300亿美元后,亚马逊的增速更容易被体量本身“拉回常态”,增长约束也随之更清晰。

一方面,从区域结构看,美国市场占亚马逊全球GMV的53%以上,2025年美国市场交易总额约4400亿美元,约占美国电商整体市场的36%。这意味着亚马逊的“主战场”本身已经高度成熟,增量空间天然更有限。

另一方面,在规模层面,亚马逊不仅是美国最大电商平台,其体量甚至超过多家主要竞争对手的总和。基数越大,继续维持两位数增长的难度越高,整体增速从过去十年的两位数逐步回落到个位数,也更符合成熟市场与行业增速趋缓的现实。

因而在这种背景下,亚马逊后续竞争更可能体现在“体系能力”的细处:

一是继续抬高履约标准,把配送时效和服务稳定性做成门槛;

二是加快用AI改造商品发现与转化链路,让搜索、推荐与广告投放更贴近购买意图;

三是通过低价专区、必需品供给等动作稳住价格感知,对外应对Temu、Shein等低价平台的分流压力。

利润大涨,税单却“缩”了。

AMZ123获悉,据外媒报道,亚马逊上一财年利润同比增长约45%,接近900亿美元;但其应纳税额却从前一年的约90亿美元降至约12亿美元。这一“利润走高、税费走低”的组合,很快引发业内关注。

对此,报道将主要原因指向美国税收政策的调整。

其一,是“加速折旧”等更偏向鼓励资产投资的税收条款,使企业在投资初期能够更集中地进行税前扣除,账面税费因此更容易在当期被压低。

上一财年,亚马逊也延续了对零售履约体系的重资产投入路径:末端站点加密、仓网能力加厚。路透等外媒报道,亚马逊此前宣布投入超40亿美元扩展美国乡镇/农村配送网络,计划新增200+末端配送站点;另有媒体称,亚马逊还曾评估一项约150亿美元、约80个物流设施的扩张方案,以配送枢纽为主,并配套更大型、自动化程度更高的履约中心等。

上述投入对应的站点设施、分拣设备、仓内自动化与末端基础设施,多属于可折旧资产。在加速折旧规则下,折旧费用可更集中地前置计入税前扣除,从而压低当期应纳税所得额,并传导至税费表现。

不过对此,亚马逊解释称,加速折旧更多是税款缴纳节奏的“时间调整”。即允许当期成本提前扣除、以换取未来扣除额减少,从而影响税款的时间分布,而非改变纳税总额。

其二,是研发费用相关的税收优惠同步加码,使“研发投入”在税务端获得更大的抵扣空间。

上一财年,亚马逊的技术投入明显向AI与AWS侧倾斜:从生成式AI能力建设、云侧AI服务体系完善,到自研芯片与算力软件栈的工程化推进,研发支出本身就处于高位。在研发优惠扩围后,这部分投入对应的抵扣能力增强,与折旧前置效应叠加,进一步放大了当期税费下降的表现。

此外,亚马逊在上一财年亦发生了裁员与业务重组等一次性成本(遣散费、组织调整相关支出等)。这类费用在税务处理中通常会影响当期税前利润口径,也会对当期税费表现产生扰动——在“高投入+抵扣增强”的背景下,税费下降的幅度因此更显眼。

您怎么看这次亚马逊“利润上行、税费下探”?欢迎在评论区分享观点~~