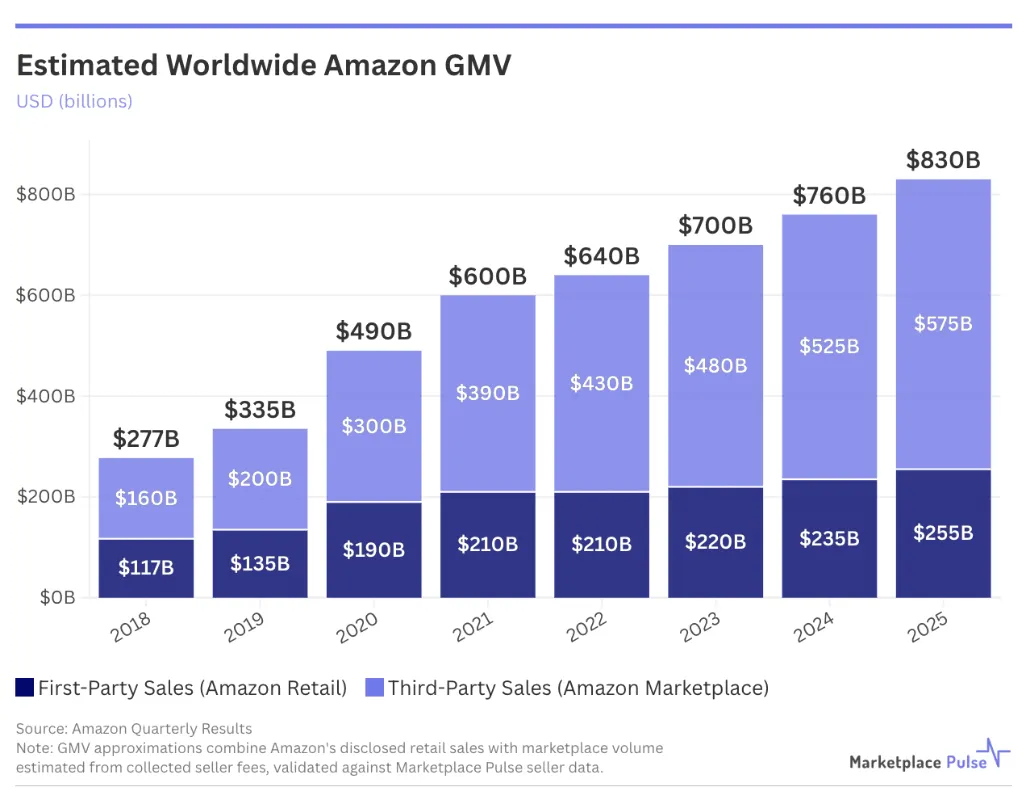

AMZ123获悉,近日,Marketplacepulse的数据显示,2025年亚马逊平台商品交易总额(GMV)已超过8000亿美元,达到约8300亿美元。这一规模相比七年前的2770亿美元增长了近三倍,显示出亚马逊电商体系在全球范围内的持续扩张能力。

AMZ123获悉,近日,Marketplacepulse的数据显示,2025年亚马逊平台商品交易总额(GMV)已超过8000亿美元,达到约8300亿美元。这一规模相比七年前的2770亿美元增长了近三倍,显示出亚马逊电商体系在全球范围内的持续扩张能力。

从业务结构来看,2025年亚马逊自营业务销售额约为2550亿美元,第三方卖家在平台上的销售额约为5750亿美元,两大板块同比增速均接近9%。这一增长水平延续了亚马逊自2022年以来保持的6%至10%的稳定区间,相较于2020年疫情期间高达46%的爆发式增长,当前已回归常态化扩张阶段。

第三方市场仍是亚马逊GMV增长的主要来源,但增速已有所放缓。自2019年以来,亚马逊整体GMV累计增加约4950亿美元,其中约76%来自第三方卖家。

第三方卖家在GMV中的占比持续上升,目前已达到69%,高于2019年的60%。不过,这一结构性变化的节奏明显放慢,过去十年第三方占比每年平均提升约150个基点,而2025年仅提升约20个基点。

如果从销量角度观察,增速放缓的趋势更加明显。过去连续五个季度,第三方卖家在平台整体销量中的占比稳定在61%至62%之间,并未继续提升,但其GMV占比仍在上升至69%。

这一差异反映出亚马逊在业务定位上的调整,即自营业务更多集中于高频、低价的商品类别,如日用品、基础消费品和自有品牌产品,而第三方市场则承载了更多高客单价、品牌化和专业化商品。

亚马逊自营业务交易量大,但单笔收入较低,而第三方卖家在专业商品和品牌商品上拥有更高定价能力。

在美国市场,日常必需品目前约占亚马逊美国站销量的三分之一,并在2025年的增长速度几乎是其他品类的两倍。这一结构使亚马逊在保持日用品价格优势的同时,通过第三方卖家在高价值交易中获取更高比例的平台服务费,形成长期的结构性优势。

从区域分布看,美国市场约占亚马逊全球GMV的53%以上,2025年美国市场的交易总额约为4400亿美元,约占美国电商整体市场的36%。

在规模上,亚马逊不仅是美国最大的电商平台,其体量甚至超过了多家主要竞争对手的总和。不过,随着规模不断扩大,其整体增长已从过去十年的两位数逐步放缓至个位数,这也反映了成熟市场和行业整体增速趋缓的现实。

在保持领先地位的同时,亚马逊持续加大投入以巩固竞争优势。2025年,亚马逊资本支出约为2000亿美元,重点投向人工智能基础设施。其智能购物助手Rufus在一年内带来了约120亿美元的新增销售额。

亚马逊还将低价购物专区Haul扩展至超过100万种10美元以下商品,直接对标Shein和Temu等以低价见长的平台。同时,美国Prime会员在一年内享受到超过80亿件当日或次日达的商品配送,同比增长超过30%。

整体来看,8300亿美元的GMV不仅代表着交易规模本身,也体现了支撑这一规模运转的完整体系,包括物流网络、广告系统、卖家服务以及不断强化的AI驱动商品发现能力。随着规模逐步逼近万亿美元水平,亚马逊的增长更多受到体量约束,但其以平台生态和技术能力为核心的增长飞轮仍在持续运转。

作者✎ Summer/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy