唏嘘!又有亚马逊大卖破产,曾做到全球第一

4896

4896万万没想到,曾为NASA制造火星车机械臂的明星企业、扫地机器人品类的开创者、亚马逊大卖iRobot,正式宣告破产重组。

根据美国特拉华州法院的文件,这家曾经的行业巨头已提交第11章破产保护申请,同意由其长期合作的供应商——深圳杉川机器人有限公司(以下简称“杉川”)收购。

这意味着,iRobot的品牌、全球渠道与核心知识产权,将全部转移至这家中国代工厂手中。一场从“代工”到“品牌持有者”的身份跃迁,在扫地机行业的洗牌浪潮中悄然完成。

01

财务崩塌,债务压垮亚马逊巨头

iRobot的破产并非毫无预兆。财务数据显示,截至今年12月初,该公司现金储备仅剩2480万美元,而总负债高达3.5亿美元(约合人民币24.74亿元),早已陷入严重的资不抵债。

这些债务中,有1.615亿美元是拖欠杉川公司的制造款项,其中9090万美元已经逾期。另一笔1.906亿美元贷款原本由凯雷集团持有,后被杉川通过子公司收购,为此次重组埋下关键伏笔。

作为主要债权人,杉川一度同意将债务豁免期延至2026年1月,为重组争取了时间窗口。但iRobot在公告中坦言:“公司不太可能在破产程序之外达成任何交易。”

最终,这家曾经的行业标杆选择以“预先打包破产”的方式完成重组,避免陷入无序清算,也试图最大程度保留品牌与渠道价值。

回顾iRobot的发展历程,更像是一部科技行业“起高楼、宴宾客、楼塌了”的典型叙事。

1990年,三位麻省理工学院的科学家创立iRobot,起初专注于太空与军用机器人。2002年,其推出首款家用扫地机器人Roomba,以随机碰撞导航和亲民价格,真正打开了消费级市场。

2005年上市后,iRobot迅速扩张,巅峰时期全球市占率一度超过70%,在美国本土更高达80%以上。2021年疫情期间,其估值一度冲上35.6亿美元(约合人民币250亿元)。

然而,行业不会为任何人停下脚步。

当iRobot仍依赖早期随机碰撞技术时,以科沃斯、石头科技、追觅为代表的中国出海企业,已经开始大规模应用激光雷达、AI路径规划,并快速推出自动集尘、洗拖一体、自动烘干等创新功能。

技术迭代的节奏差异,很快反映在市场上。2022年,iRobot营收下滑24%,净亏损达2.86亿美元。2025年第三季度,营收继续下跌25%,并已连续11个季度亏损。

02

中国品牌集体崛起,行业权力转移

iRobot的衰落,不仅是技术掉队的结果,更与几次关键的战略失误密切相关。

最致命的打击之一,是2022年亚马逊提出的收购案。亚马逊原本计划以17亿美元收购iRobot,却在长达18个月的拉锯后,因欧盟反垄断审查而告终。尽管获得了9400万美元的“分手费”,但iRobot为此消耗了大量资源,错过了宝贵的转型窗口期。

另一失误在于供应链调整。为规避贸易摩擦影响,iRobot将部分产能从中国转移到马来西亚,却忽视了中国已形成的全球最成熟扫地机器人产业链。这不仅推高了成本,也拖慢了响应速度。

此外,iRobot在产品定价与迭代周期上也显得僵化。其高端机型长期坚守599-999美元区间,迭代周期维持在18-24个月。相比之下,中国品牌已将迭代周期压缩至6-12个月,并在300-1000美元的全价格带展开布局。

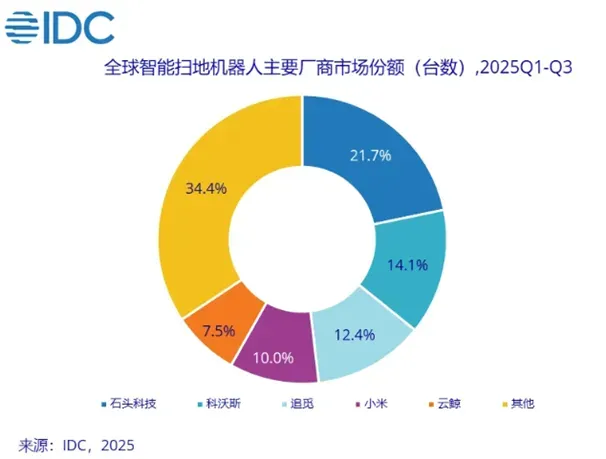

IDC数据显示,2025年前三季度,全球扫地机器人出货量前五名全部为中国品牌:石头科技、科沃斯、追觅、小米、云鲸。曾经的老大iRobot,已被归入“其他”行列。

在区域市场,中国品牌的表现同样强势:石头科技在欧洲市占率已达42%,稳居第一;追觅在东南亚市场同比增长超过200%。

这些品牌不仅在技术上快速迭代,更深入理解了跨境电商平台的运营逻辑。它们通过场景化的产品描述、全价格带覆盖、本土化营销,在亚马逊等平台上不断挤压iRobot的生存空间。

03

代工厂的“品牌跃迁”与行业启示

此次收购iRobot的杉川机器人,并非普通的“接盘方”。作为iRobot长期合作的代工厂,杉川拥有超过1100项专利,年产能超850万台,曾为小米、海尔等品牌代工。

通过债权收购与破产重组,杉川以远低于当年亚马逊收购价(17亿美元)的成本,获得了iRobot的品牌、渠道与知识产权。这不仅是商业上的抄底,更是中国供应链企业从制造端走向品牌端的关键一跃。

iRobot的陨落,为所有消费电子类的跨境卖家与科技出海企业敲响了警钟:

①技术迭代不能停

消费电子行业没有永远的护城河,一旦停止创新,很快会被对手超越。

②供应链布局要理性

脱离成熟产业链集群未必明智,效率与韧性往往比规避风险更重要。

③平台运营需深耕

在亚马逊这样的跨境电商平台上,必须持续优化产品表述、价格策略与用户沟通,适应算法与消费趋势的变化。

▪ 最后的话

在杉川的工厂里,贴着Roomba logo的扫地机器人仍在生产中。而流水线的下一个位置,可能已是杉川自有品牌的产品。

这场新旧交替,不仅是iRobot一个品牌的终结,更是全球智能清洁赛道进入中国主导时代的鲜明信号。行业仍在增长,但竞争的逻辑已经改写——唯有持续创新、高效应变,才能在新一轮洗牌中站稳脚跟。