中国互联网出海一周头条 我们一起看真相聊大事儿

2841

2841周日播报

Yalla Group 越来越“腾讯”了|财报解读

北京时间 5 月 17 日,Yalla 母公司 Yalla Group 公布了 2022 年 Q1 财报。财报中提到,IM 通讯 AppYalla Chat 和元宇宙 App Waha 已经进行了迭代升级、首款重度游戏测试版也即将上线。

根据财报数据,2022 年 Q1 营收 7233.7 万美元,同比增长 6.9%,环比增长 7.1%,创 Yalla Group营收历史新高。Yalla Group 对于营收向好的解释是付费用户数量的增长以及货币化效率的提高。

其中社交营收数据为 5187.6 万美元,同比下降 5.3%,环比增长 5.8%,虽较上个季度有所增长,但较 2021 年 Q1 和 2021 年 Q3 两个季度的营收数据,仍有一定差距。

这和我们在上一个季度财报解读中提到的“中东市场的社交、泛娱乐赛道竞争加剧有关”,除了有创业公司在中东市场做尝试性布局外,更有亚创、赤子城等老牌竞争对手加快矩阵化布局。

截至目前社交营收仍是 Yalla Group 最主要的营收来源。而且从长远来看 IM 产品 Yallachat 以及元宇宙产品 Waha 也都可能会带来更多创收可能。

从 Yalla 的更新记录来看,自 2022 年 4 月 6 日开始,用户已经可以用 YallaChat 账户登录 Yalla 应用,Yalla Group 打算先从内部开始实现生态互联。

Yalla Group 的一系列举措似乎让其越来越贴近“中东小腾讯”的称号。

尽管目前腾讯早已经成为“多产品、多布局、多服务”的超级互联网综合体,但是对于大众而言,腾讯最主要的标签还是“通讯和游戏”,前者如微信&QQ,后者如王者荣耀&和平精英。

而 Yalla Group 从语聊切入中东市场并站稳脚跟后,开始用棋牌游戏加大用户渗透;在取得一定的市场基础和用户信任后,又开始布局中东本土 IM 工具,再到首款重度游戏测试版即将面世,显然 Yalla Group 并不甘心只做一个赚钱的产品。

而此次即将推出首款重度游戏的尝试,也并非毫无准备,在 2021 年全年财报中曾提到,“中核和硬核游戏分销业务进展顺利”,过去的代理和发行业务也让 Yalla Group 积累了一定中重度游戏的经验。

尽管尝试不停,但实际上如果细化到具体执行来看,Yalla Group 似乎更加偏向“稳健”打法,这可能同创始团队对财务数据的高度敏感有关。

根据知情人士透露,YallaChat 的在中东市场的增长方式与微信早期的增长方式较为接近,都是通过具备强分享性和观看性的内容在社群中裂变传播。另外 YallaChat 在最新 1.0 版本中上线了“Moments”功能,可以简单理解为微信的朋友圈。YallaChat 似乎在寻着微信的增长路径俘获中东用户的心。

YouTube 周三推出了一项新功能,旨在方便用户识别他们正在观看的视频中最受欢迎的部分,同时还对其视频播放器进行了其他改动。YouTube 表示正在增加一个图表,人们可以用它来轻松定位和观看视频中重播次数最多的部分,这对较长的视频或那些没有用时间戳或视频章节来细分其各个部分的视频可能特别有用。

虽然创作者通常会将其较长的视频分割成若干章节,或通过时间戳链接到选定的部分,但新图表的目的是让用户有可能刷新任何 YouTube 视频,以快速找到最有趣的部分。这些片段也可能并不总是与章节或时间戳的位置相关,特别是在某些视频片段传播开来的情况下。

此外,该功能可以帮助用户更多地指向教程视频中有用的部分,或者指向动作最多的片段,比如玩家视频中观看次数最多的片段。

当 TikTok 电商来到越南:

越南是东南亚增长最快的电商市场。

越来越多的投资者把眼光放到了越南。就越南近几年的经济表现来看,电商无疑是越南发展最迅速的产业之一。

据谷歌、淡马锡和贝恩咨询联合发布的《2021 年度东南亚电商报告》,2025 年越南互联网经济规模将达 570 亿美元,届时将成为东南亚第一。

短视频平台 TikTok 也将眼光放在了东南亚市场。今年 2 月,TikTok 宣布新增加越南、泰国、马来西亚的 TikTok Shop 小店,打开了东南亚“直播带货”的大门。

4 月 25 日,TikTok 正式上线越南、泰国、马来西亚和菲律宾的跨境业务。这意味着,TikTok 进一步降低了商家入驻的门槛——来自世界各地的商家都可以在这四个国家的 TikTok Shop 站点上架发布商品,开始视频和直播带货。

自此,TikTok 将支持亚洲六国(越南、泰国、马来西亚、菲律宾、印尼、中国)和英国的跨境电商业务。在这 7 个跨境电商站点中,有 5 个位于东南亚,显示出 TikTok 进军东南亚电商市场的决心。

TikTok Shop 相当于海外版的抖音店铺,用户通过视频或者直播里的链接进入小店,支付环节也是在 TikTok 应用里面完成,形成完整的商业闭环。不同于独立站与传统的电商平台,TikTok Shop 商家可以把平台自身的流量转化为潜在购买力,在 TikTok 应用里完成电商销售的整个闭环。

TikTok 选择越南作为其跨境电商的其中一个站点,主要源于以下几点原因:

一方面,越南人口结构呈现年轻化,其 9500 万人口中有一半都在 35 岁以下。因此,越南是东南亚地区网络普及率比较高的国家,社交媒体在当地的使用率也很高,总用户达到 7200 万,占总人口的 73.7%。

其次,TikTok 在越南、泰国、菲律宾发展迅速,尤其在越南,约 77.28% 的越南网红活跃在 TikTok 平台,是东南亚地区网红活跃度最高的国家。越南的年轻人也喜欢在 TikTok、YouTube、Instagram 等社交媒体平台上获取资讯并关注他们喜欢的 KOL 网红(Influencers)。

劲敌还是 copy?Shopify 越来越像亚马逊

亚马逊无疑是很多跨境电商企业都想对标的大公司,Shopify 作为其中一员,从近几年独立站的爆火中崭露头角并迅速发展。至今,它的野心并不止步于打造一个成功的独立站建站系统,而是越来越平台化……

其中,在寻求多样化发展的道路上,物流业务成为 Shopify 破局的一大重心。

自 2019 年推出 Shopify Fulfillment Network(SFN)之后,Shopify 持续加码,每年的财报中都会提及在物流方面做出的努力。但时过三年,SFN 似乎并没有达到 Shopify 的预期。

近日,Shopify 斥资 21 亿美元收购了美国物流公司 Deliverr,将为平台上的数百万卖家创建一个端到端的物流服务平台。物流业务亟待增长的 Shopify,终是迈出了扩张的一大步,但是如此大手笔的支出,真能帮助其实现物流扩张的梦吗?

近年来,Shopify 试图在配送能力方面与亚马逊 FBA 抗衡,然而由于并未搭建自身物流网络,它只能通过收购或与其他物流商合作来满足物流方面的短板。以下是雨果跨境整理的有关 Shopify 最近几年在物流方面的一些动作,可以看出,它开拓物流业务的脚步从未停歇。

2022 年第一季度,Shopify 营收 12 亿美元,未达到分析师的预期的 12.5 亿美元。显然,Shopify 已将物流视为其下一个主要的利润增长点,这从 Shopify 今年与京东合作、投资 Flexport、收购 Deliverr 中可以看出些端倪。

关于收购 Deliverr,Shopify 表示:计划将 Deliverr 与 SFN 和 6 River Systems 整合到一个物流部门,由集团新任命的首席执行官 Aaron Brown 领导。

日本电商,“卷”到线上

当我们提到跨境电商的目标市场时,往往第一反应不是美国、就是欧洲,毕竟这些地区的消费者收入更高、客单价也高。

但由于过去一年海运价格飙升,往欧美卖的利润受到很大侵蚀。因此,一个离我们更近、物流更方便,但相对而言却被忽视的市场站了出来,那就是日本。

后疫情时代,以线下零售业见长的日本,它的零售和电商发生了哪些变化?为什么说独立站可能是中国品牌进军日本的更好打法?以及,在日本做生意有哪些需要避免的坑?

远川出海研究邀请到了前百度、字节、阿里的日本区业务负责人、现 Ptmind 合伙人李景岩,与他一起聊聊中国品牌如何进军日本的相关话题。

记者:疫情对日本商业的影响体现在哪些方面?

李景岩:日本有很强的酒文化,基本上算是工作的一部分。在日本,国民 7 点多就去喝第一场,因为日本的每个店都很小、国民又很集中,讲究翻台率,有个不成文的规定是喝两个小时必须得换摊,所以日本会有二次会、甚至三次会。

如果大家去日本玩,想去找好吃的店可能就是两个时间点,七点前必须去,如果不去的话基本就满了,第二个时间点是 9 点,因为第一波人走了,9 点去可以吃第二场。

但因为疫情,线下消费变得很少了,能满足线下体验的品类的销售量增加了。我们有个客户是麒麟啤酒,在 19 年底、20 年推出在家可以喝扎啤的一个扎啤机,可以放到家里面,卖得就很好。

不过,疫情对日本商业更大的影响,不在消费者行为,而在商家的行为。这边说个题外话,其实所有的看似我们已经走得很超前、日本好像落后的原因,都是因为它的传统经济、线下经济太强。

线下最核心的、在消费上的优势就两个,一个是及时性,日本每 1000 个人就会有一家店,美国大概是 2000 到 3000、而中国是 4000 多。

在上班、下班或者出去玩的过程中,随时随地就可以有一个小的店,比如像 711,大家经常旅游去买松本青,它的品类都非常全,所以及时性非常好,那用户根本不是一定要去电商上挖掘或买一个什么样的东西。

大家为啥觉得日本的支付一直没起来,是因为所有的 711 都有 ATM,压根不需要必须使用电子支付,因为随时就可以取现金出来,所以就会很方便。

因为疫情大家不出去了,所以日本商业的及时性优势受到了破坏。

记者:日式服务声名远扬,吃顿高级料理送客人到门口,直到客人背影消失的段子屡见不鲜。但如果客人根本没法来线下,体验性的问题是不是也没有办法得到保证?

李景岩:是的。这两年来,如果说日本的电商在涨,那涨的所有的品类里面什么东西涨得最快?其实是标品类的,比如 3C、家居类,因为不涉及体验。但是像服装是非标的,需要店员介绍,要能看得见、摸得着的。这些品类其实在线下受到了非常大的冲击,因为没有种草环节。

所以,及时性和体验性对于日本来讲、特别是大企业的影响特别大。生产端没什么问题,供应链依旧如此,但在销售端最擅长的、通过线下店的方式卖货的通路受到了影响,那么销售额就会下降。

字节拟关停「Fanno」

从熟悉字节的朋友了解到,Fanno 确定要关闭了。对,是确定!!!只是,还没有对入驻商家和终端用户正式公告。

在其他的公众号,也有看到爆料:

查了下 Fanno 的官网 www.fannoshop.com,目前还在正常运行。

不过,从流量来看,四月还蒸蒸日上的 Fanno,到了五月断崖式下滑。这很可能说明,Fanno 开始主动撤退了。

从去年 12 月推出,到如今拟关闭,仅半年时间。在这半年的运营中,Fanno 的运营一直很低调——从未对外公开招商。尽管如此,很多跨境卖家都希望挤进去,抢占前期的流量红利。

Fanno 启动初期,有不少跨境电商铺货大卖入驻,将 Fanno 的产品线迅速填充丰富。Fanno 也正是靠着这么多丰富低廉的产品,才快速攻占欧洲市场,尤其是意大利、英国等地。

Fanno,严格来说,是对标美国的 Wish。本来,拼多多系的 VOVA,在 copy Wish 的路上走得最快,但在去年 9 月突遭事故,停业整顿,并最终永久关闭。按理说,Fanno 最有希望填补 VOVA 的空白,走出一条中国版 Wish 之路。

这次拟关停 Fanno,说明近期字节的战略做了重大调整。此前,字节关闭了对标 SHEIN 的 Dmonstudio。

【游戏出海】

日本年轻人线上打麻将,

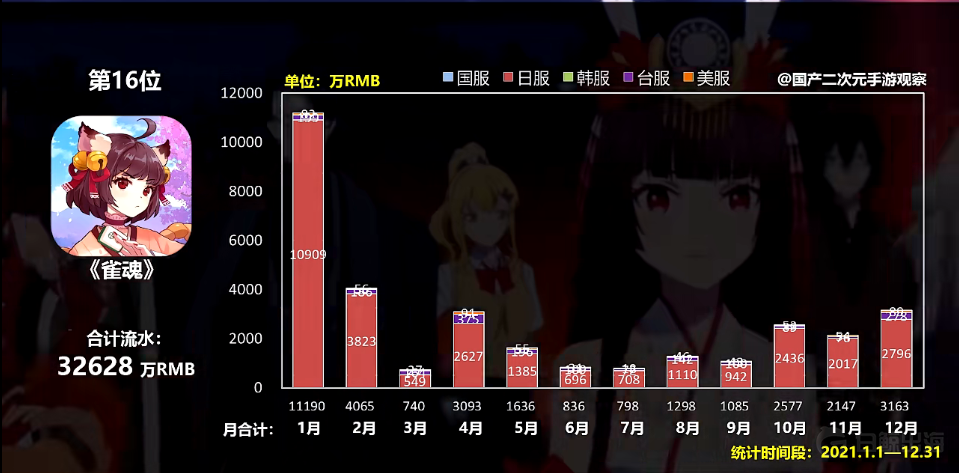

上周, Sensor Tower 发布 2022 年 4 月中国手游海外收入增长榜单。上榜游戏中,悠星网络旗下的《雀魂》,位居第 6 名,2022 年首次进入榜单。

2019 年,《雀魂》在日本相继推出 PC 版本和移动端版本。这款游戏由猫粮工作室制作出品,日本地区的发行由悠星网络负责。打麻将,这个印象中似乎更受“中老年”群体喜爱的休闲活动,和二次元起了化学反应之后,在日本引发了用户热情。这款游戏虽然上了收入增长榜单,但其实本身的收入并不低,根据 B 站 up 主“国产二次元手游观察”的统计,2021 年《雀魂》移动端的年流水有 3.26 亿人民币,其中 92% 的收入来自于日本。原本不错的收入量级,进一步体现出了增长潜力。

2021 年《雀魂》流水统计

图片来源:B 站@国产二次元手游观察

麻将虽然起源于中国,但麻将与游戏结合,却最早在日本。

早在 1981 年,阿尔法电子(如今的 ADK 株式会社)就开发出了世界上的首款街机麻将游戏《ジャンピューター》。在家用机方面,1983 年任天堂在红白游戏机上开发了《麻将》,这款游戏累计斩获了 213 万的销量,可谓红极一时。在市场发展早期,麻将游戏大多讲究“原汁原味”,还原真实牌局也是麻将游戏厂商比较普遍的一个发展方向。尤其面对的是“麻将”这种类的传统棋牌游戏,早期的麻将游戏凭借熟悉的画面和场景就可以迅速吸引玩家。

早期麻将游戏的差异点主要集中数值方面,尤其是在当时主流的人机对战的 PK 模式下,对于游戏难度的把握就显得非常微妙。在开发技术有限,游戏风格又打不出差异的情况下,市场上很快又出现了《雀豪之夜(ジャンゴウナイト)》一类的加入了“脱衣”这类成人元素的麻街机将游戏。这类游戏便是后来“麻将+X”玩法的雏形,虽然多少有些醉翁之意不在酒的意思,却因为给游戏厂商带来了不错的收益而得以迅速扩张,市场上涌现出了大量的同类游戏。

2000 年之后,由于日本对于街机游戏的审查收紧,“脱衣麻将”日渐式微,麻将游戏也由此重回专注“麻将”的时期。2002 年,《麻將格斗俱乐部》推出,集合了多人在线匹配、段位系统以及职业麻将段位认证三大功能,一下子和以往单机版的麻将游戏区别开来。

与《麻将格斗俱乐部》同期出现的游戏还有《世嘉线上麻将 MJ》,两款世纪初日麻游戏界的“当红炸子鸡”相继在 2013 年- 2014 年推出了 APP 版本。而在之后,日本的麻将游戏并没有再出现过大的迭代升级。而这一趋向保守的设计思路也给《雀魂》等产品带来了机会。

因为这样或者那样的原因,游戏行业似乎正“温和地走进凉夜”,就连始终稳定在头部位置的腾讯都受到了影响。

这在腾讯发布的 2022 年第一季度财报中可见一斑。

截至 5 月 18 日收盘,腾讯每股报 365.6 元,对比峰值几乎腰斩。但相较于其他经历过 3 月 15 日股市动荡的游戏厂商,他们股价的回升速度并不算慢。

数据显示,第一季度腾讯营收共 1354.71 亿,对比去年同期 1353.03 亿的增长并不明显,游戏业务营收 436 亿,但能够在逆势环境中保持稳定也算是一种不容易。

通信及社交业务方面,微信及 WeChat 月活同比提升 3.8% 至 12.88 亿,视频播放量及使用时长大幅提升。小程序日活突破 5 亿,交易总额快速增长,进一步渗透零售、餐饮及民生服务。

数字内容付费用户同比提升 5.9% 至 2.39 亿,财报将其归因于畅销漫画及小说 IP 的影视化改编。音乐方面,优质内容拉高了用户的付费意愿,会员数增长至 8000 万。

而在游戏、网络广告、金融科技及云服务领域,受制于相关政策及大环境的影响,呈低迷状况。

但腾讯并未停下前进的步伐,至少在游戏业务领域如此。

财报显示,2022 年第一季度中,腾讯在本土市场的游戏收入为 330 亿,对比去年同期下降 1%。

如果将这 1% 进行拆解,我们能够得到各种答案。比如春节期间腾讯头部产品《王者荣耀》的皮肤道具销售情况不如以往,再比如《天涯明月刀手游》及《使命召唤手游》的营收也有所下降。

春节期间《王者荣耀》营收的回落,或许是受今年就地过年情况减少的影响,用户的游戏需求同比下降。但就用户活跃度而言,它依旧稳坐国内手游日活第一的宝座。

值得一提的是,春节后,随着花朝节皮肤的推出,《王者荣耀》的流水也于 3 月恢复同比增长。据 Sensor Tower 数据,《王者荣耀》2022 年第一季度的流水位居全球手游收入榜首。

《和平精英》《英雄联盟手游》及《金铲铲之战》的整体营收仍相对稳定。《和平精英》于近期内推出的三周年版本有效提升了用户参与度,随新英雄与新机制的加入,《金铲铲之战》的市场表现也有所提升,成为国内日活排名第六的手游。

3 月,腾讯还推出了即时策略手游《重返帝国》,该手游自上线后 iOS 畅销榜最高排名位于第 6,据 Sensor Tower 统计,其 4 月内仅 iOS 端就营收过亿。但近一段时间内该手游畅销排名有所下降,长线表现仍需观望。

值得一提的是,在疫情、经济形势等客观因素以外,分析本土市场游戏营收下降原因时,腾讯在财报中提到“未成年人保护措施对活跃用户及付费用户数量造成了直接及间接的影响”。

不过在游戏行业整体竞争愈发激烈,增量市场难以开拓且存量用户挖掘难度较大前提下,游戏业务的增长停滞并非腾讯一家厂商面临的现状,也算是能够理解。