资本透视:跨境电商亿万蓝海市场新机会

5940

5940出口电商是高速增长的万亿级赛道,成熟市场处于铺货模式到品牌化的进阶过程,而新兴市场也不断涌现出新的机会。源码资本在过去几年,也一直密切关注中国创新企业出海的发展、挑战与机遇,并形成独特视角。

白鲸出海注:袁迪,清华大学硕士学位,现任源码资本投资部副总裁,曾供职于丰厚资本和平安创投。袁迪目前专注于数字娱乐和出海等方向的投资,投资及管理项目包括 Zenjoy、Mybo、RozBuzz、BluePay、RiverPay 等。

观点

1. 出口电商是高速增长的万亿级赛道,在成熟市场处于铺货模式到品牌化的进阶过程,而新兴市场也不断涌现出新的机会。

2. 中国供应链优势明确的半标或非标商品,与新兴市场轻工业品旺盛的需求相匹配,而对于非拉丁语系的新兴市场,存在新区域平台崛起的可能。

3. 出口电商从自营 B2C 向平台 B2C 演进的过程中,不仅需要深耕优势品类,还需要在品类扩展、本地商家服务、交付体验等方面加大投入,逐步建立壁垒,形成对本土电商的竞争优势。

4. 社交媒体渗透率更高的区域市场,信息流转和连接作为线上商品交易的核心要素,与物流和资金流转效率的提升相结合,会为中国商品出海提供更加多元化的载体。

一、万亿市场的新蓝海

以 2003 年 eBay 收购易趣网为起点,中国出口电商历经 15 年的发展, 2017 年交易规模已达 6.3 万亿元。其中,出口 B2C 市场规模为 1.2 万亿元,过去五年 CAGR 达 43.1%,在出口电商交易规模中的占比已由 2012 年时的 12% 提升至 2017 年的 19.1%。

出口 B2C 电商的高速发展,得益于双边平台带来的连接效率的提升:供给端之于传统贸易,大幅缩短流通环节,降低商品的流转成本;需求端之于传统零售,可选品类和产品丰富度极大提高,性价比优势明显。

过去的五年间,相对完善的产业链配套和不断优化的物流调配成本,使得 3C、鞋服、箱包等“中国制造”的优势品类在全球百花齐放,数百万的中国卖家通过 Amazon、eBay、AliExpress 和 Wish 等电商平台,以及自建平台的方式将中国商品销售给海外用户,产品品质和用户体验都较 PC 时代不断提升。

图片来源:2018 年 BrandZ 中国出海品牌 50 强报告

在 2018 年 Google 与 WPP 共同评选的中国出海品牌 50 强中,除了连续两年上榜的 Anker、GearBest 和 LightInTheBox,更多的出口电商品牌如 SheIn、Zaful、Banggood、Aukey 也新晋入围。尽管如此,海外特别是欧美用户对于中国品牌的认知仍处于早期阶段,最头部公司的销售额占比也仍低于 2%,行业集中度低。

由于近两年全球电商平台规则、品类竞争格局和流量方面均发生了变化,面向欧美等成熟市场的出口电商正在经历从铺货模式到品牌化的进阶,而新兴市场随着互联网渗透率的提高和电商基础设施的日渐完善,也涌现出新的机会。

二、区域市场判别要素

判别出口电商各区域市场机会的要素较为复杂,从宏观方面的经济指标到微观方面的用户需求,都需要综合分析。总体上,我们将其归纳为四个方面:

市场规模:宏观经济层面,包括 GDP 增长情况、人口结构、人均可支配收入、汇率变化等;电商发展层面,包括整体规模、零售渗透率和增长速度等。

基础设施:用户端包括互联网渗透率、在线支付成熟度、网购接受度;基建端,包括干线和终端物流效率、人口密度和集中度、经济集中度等。

贸易条件:针对进口的贸易政策倾向、清关效率和成本等。

竞争格局:电商的市场集中度和竞争形态,国际巨头的布局和动向等。

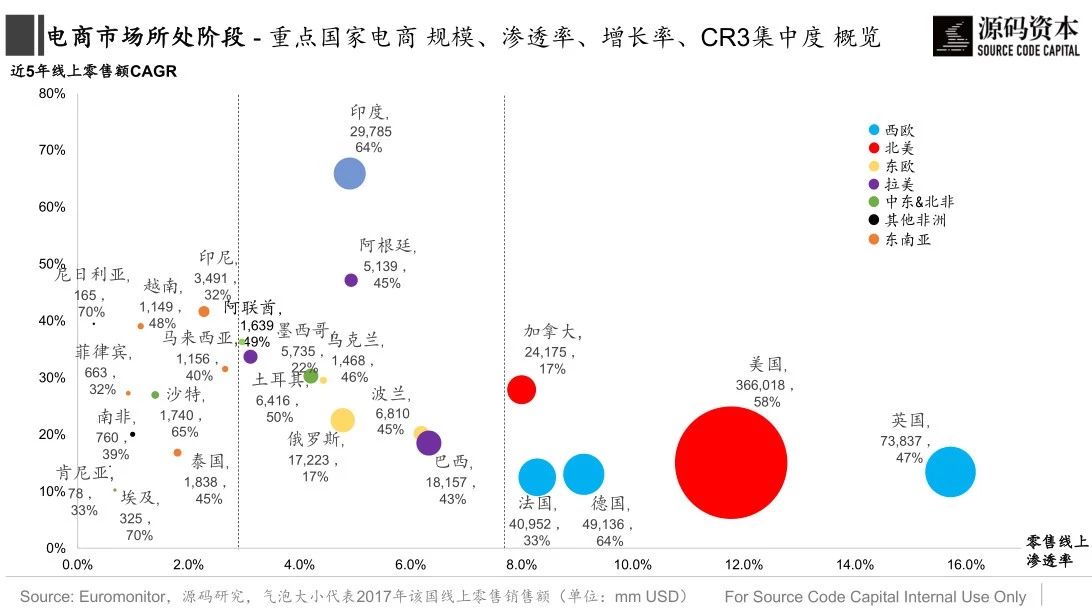

图片来源:源码资本

北美和西欧国家的电商渗透率均在 8% 以上,年增速低于 20%,但存量市场规模大;拉美、东欧国家电商渗透率较低,年增速在 20% 以上;中东、非洲和东南亚国家的电商渗透率基本在 3% 以下,年增速较快;以印度为代表的南亚国家,电商渗透率与拉美和东欧处于同一梯队,但年增速超过 60%。综上所述,以拉美、东欧、印度和部分东南亚国家为代表的新兴市场,存在较为明确的电商增量机会。

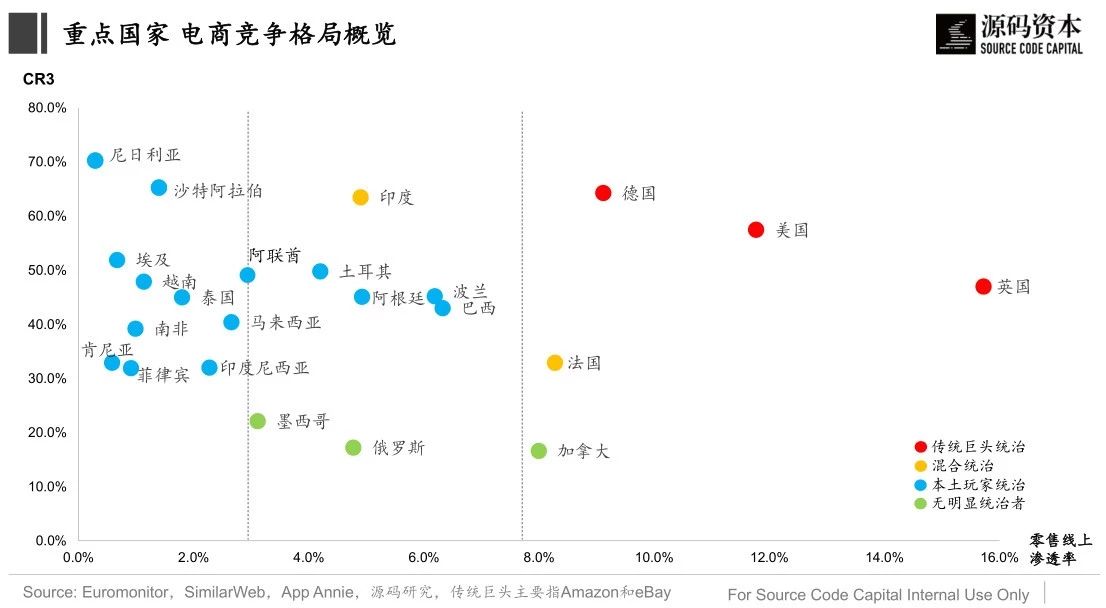

图片来源:源码资本

从电商竞争格局的纬度分析, Amazon 和 eBay 等传统巨头在北美和主要西欧国家处于统对领先,印度和法国则是传统巨头和本土电商并存的竞争格局,而拉美、东欧、东南亚等国家以本土电商为主。综合各国轻工业发展程度和商品供给的丰富度,3C、服装、鞋履、家居等中国供应链优势明确的半标或非标品类,能够很好地补充新兴市场国家的轻工业产品缺口,而对于传统巨头涉足不深的非拉丁语系新兴市场,存在新区域平台崛起的可能。

三、模式演进和产业链机会

相比于 Amazon、eBay、淘宝/天猫等电商巨头的发展路径,当前中国出口电商以平台卖家和自营 B2C 模式为主,虽然利用中国供应链和运营等方面优势迅速跑马圈地,但整体发展尚处于早期阶段。

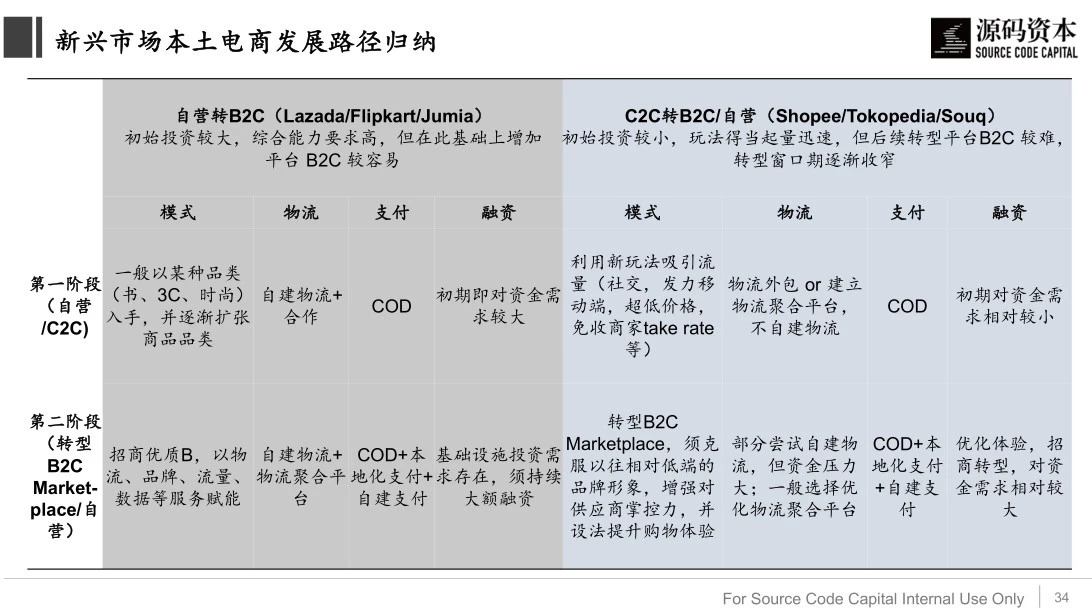

图片来源:源码资本

对标 Amazon 和 eBay 在美国市场的路径和关键动作,我们将电商平台的演进分为“自营 B2C → 平台 B2C”及“平台 C2C → 自营 B2C/平台 B2C”两种路径。纵观全球区域型电商平台的发展历程,多与上述两种路径相近。

1. 自营 B2C→平台 B2C

代表公司有 Lazada(东南亚,2012 年成立,2013 年起拓展平台 B2C)、FlipKart(印度,2007 年成立,2013 年拓展平台 B2C)、Jumia(非洲,2012 年成立,2014 年拓展平台 B2C)。自营电商主要经营标品,对中国供应链的依赖程度不高,主要围绕本地和国际品牌供应商建立电商生态。

2. 平台C2C → 自营 B2C/平台 B2C

代表公司有 Shopee(东南亚,2015 年成立,2016 年开始做 B2C)、Tokopedia(东南亚,2009 年成立,2016 年发展 B2C)和 Souq(中东,2005 年成立,2010 年转型平台 B2C)。C2C 平台以经营非标品为主,特别是早期会与拍卖、竞价等模式相结合。路径方面,从 C2C 到 B2C 需要经历转型或推出新品牌。在上述三家公司中,Shopee 在成立第二年就开始做 B2C,并于 2017 年推出对标天猫的 Shopee Mall,Souq 更是早在 2010 年就将拍卖和分类广告业务关停,转型平台 B2C。

图片来源:源码资本

当前中国出口电商的主要平台公司多处于第一阶段或第二阶段的早期状态,中国供应链极大地满足了当地用户对非标和半标商品的需求缺口,仓配、支付基础设施日趋完善,使得这些公司能够迅速做大 GMV,占据一席之地。但是长期来看,自营 B2C 向平台 B2C 的演进,不仅需要深耕优势品类,还需要在品类扩展、本地商家服务、交付体验等方面加大投入,逐步建立壁垒,形成对于本土电商的竞争优势。

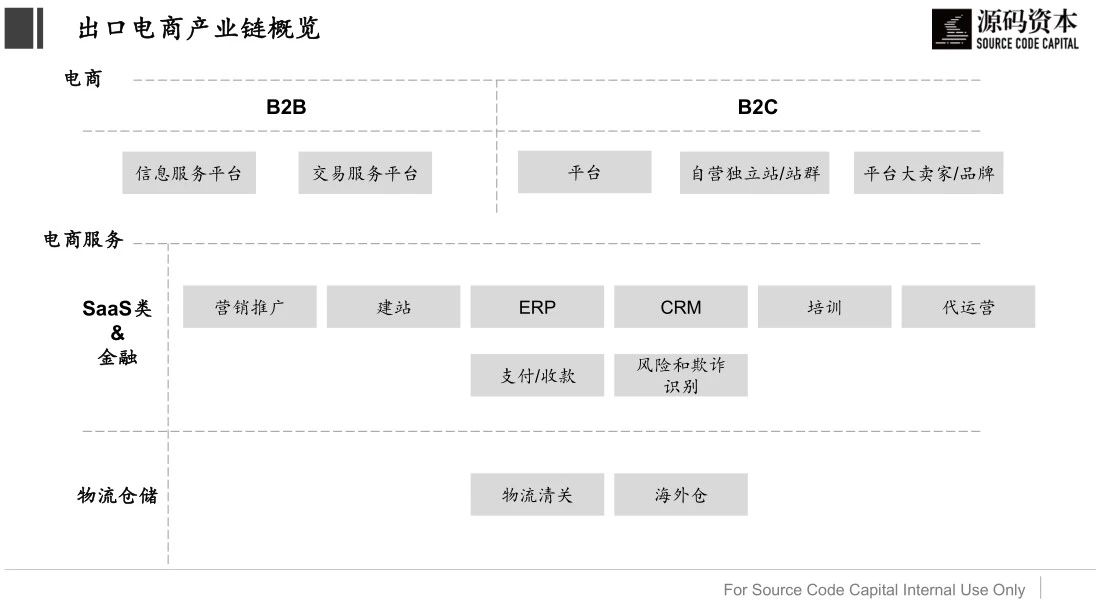

图片来源:源码资本

尽管 Amazon、阿里巴巴、京东等公司在海外业务拓展的过程中投入了巨大的资源做基础建设,但相较于美国和中国本土电商的服务体验和足够精细的产业链分工,出口电商在交付体验、支付、售后等方面均存在较大的差距,无论以 SaaS、金融,还是物流、仓储为切入点,均存在优化空间,这其中也蕴藏着大量初创公司机会。

四、社交电商在海外

全球智能手机渗透率近年来的加速提高,使得多数新兴市场国家互联网的发展历程与中国和美国都不尽相同,特别体现在通讯工具/社交媒体与电商发展阶段的错配。

2015 年起,以微信生态为载体的社交电商为中国电商行业的发展注入了新的活力,而在大多数新兴市场国家,互联网的普及首先带来了通讯和社交类产品的繁荣,由此形成了微商 1.0 的萌芽和发展。Facebook 旗下产品在印度市场拥有 3 亿多活跃用户,伴随着本地供应链和基础设施的提升,以 Whatsapp 为主要载体的印度电商小卖家超过 300 万,也为 Meesho 等从供应链、交付等环节赋能商家的初创公司提供了快速发展的沃土。

另一方面,坐拥全球巨大流量的社交平台,也在电商方面积极探索。2016 年 10 月 Facebook 推出了 C2C 交易平台,目前已拓展至 70 多个国家,并计划于 2018 年在印度推出 B2C 电商和线上支付等功能,而在 2018 年 5 月全面开放支持内购的 Instant Game 接口,也为未来平台内电商的交易闭环提供了可能。此外,Instagram 于 2017 年测试“Tap to view”功能的外链电商,Snapchat 于 2018 年 2 月推出 Snap Store 功能……社交媒体在新兴市场对电商的尝试和支持,也必然会在当地中心化电商平台蓬勃发展的同时,带来社交电商增量的可能。

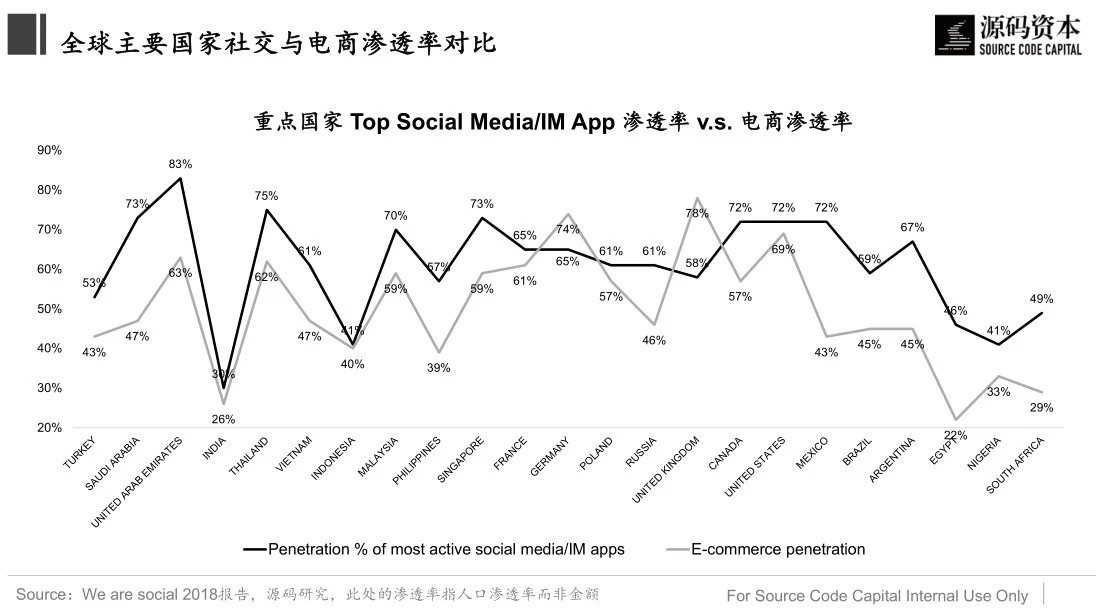

图片来源:源码资本

从全球主要国家的社交和电商渗透率对比来看,成熟市场国家如德国、法国的电商渗透率高于社交/通讯的渗透率,而中东、拉美、东欧和东南亚国家,二者的渗透率差异较为显著。在电商基础设施建设和用户教育程度提高的过程中,社交平台的小卖家可能先于电商平台触达并转化用户。近一年多在泰国等东南亚国家基于 Facebook 导流 H5 单页进行商品交易转化,并通过 COD 方式交付的跨境电商发展迅速,尽管在形成用户品牌认知、中心化流量聚集和复购方面存在不小的挑战,但也侧面反应了用户对社交电商的认知和接受程度。

诚然,不同区域市场的用户在文化、互动、分享等方面的习惯存在差异;中国基于微信生态的电商模式也很难照搬和规模复制;中国供应链与当地社交媒体的结合,会面临选品、仓储、交付和售后等多个环节的挑战。不过,信息流转和连接作为线上商品交易的核心要素,与物流和资金流转效率的提升相结合,会为中国商品出海提供更加多元化的载体。