深度报告丨2022年1-6月美国服装进口模式及主要采购趋势

6662

6662一、美国服装进口增长良好,但需求开始疲软

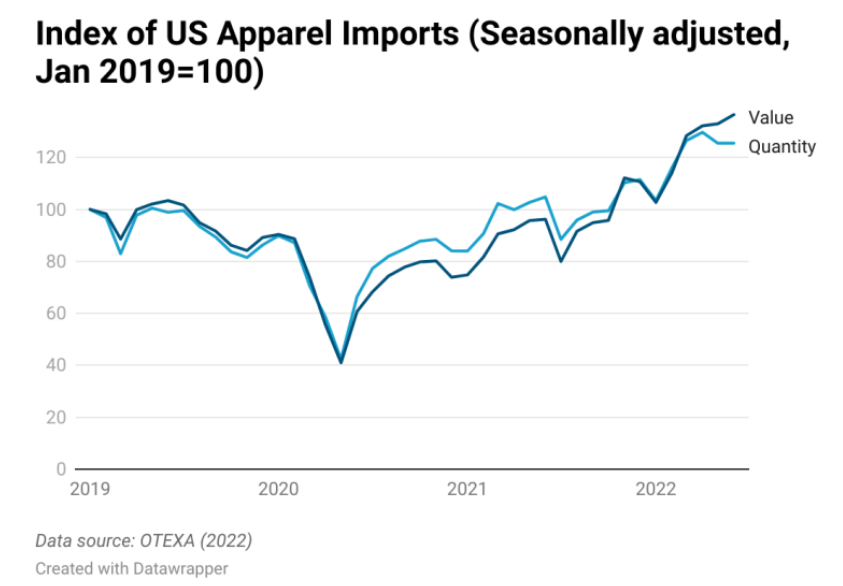

得益于消费者支出,2022年上半年,美国服装进口价值同比增长40%,数量同比增长24%。

然而,由于经济低迷,美国消费者购物需求有所下降,因此美国服装进口增长速度正在迅速放缓。美国消费者信心指数(CCI)在2022年6月跌至54.8,为疫情以来的最低水平。这一结果表明,美国消费者越发担心家庭财务前景,并会抑制服装方面的支出。

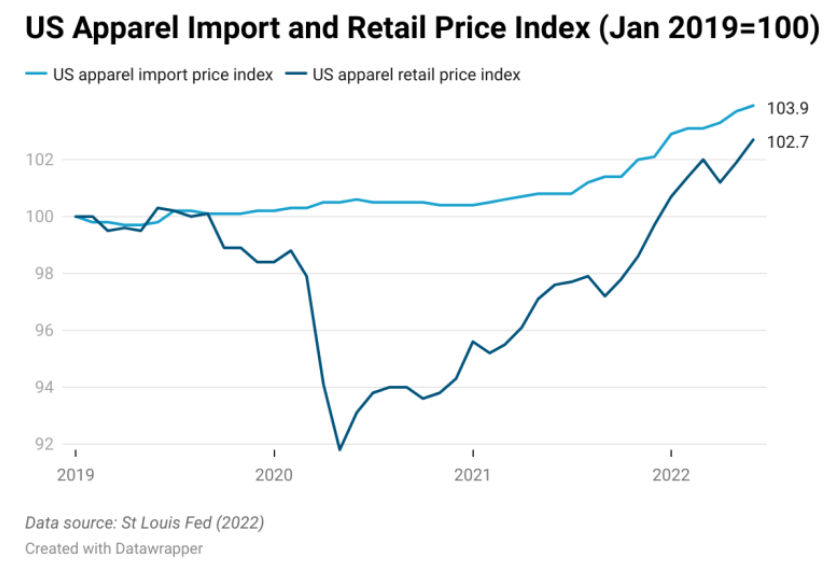

美国服装零售指数与消费者信心指数;数据来源:St Louis Fed(2022)

美国服装进口数据走势;数据来源:OTEXA(2022)

2022年1月至2022年6月,美国服装进口额环比增长从11.1%降至2.6%,6月的服装进口数量甚至几乎为零。

美国服装进口量;数据来源:OTEXA(2022)

由于美国经济的中期轨迹仍然高度不确定,因此2022年下半年为了控制库存和避免库存过剩,预计许多美国服装企业在下达新的采购订单时,会变得更加谨慎、保守。

二、多种因素推动下,美国服装采购成本正不断上涨

截至2022年6月,美国服装进口价格指数达到103.9,同比上涨3.1%,为2019年以来最高。美国国际贸易委员会数据进一步显示,2022年上半年,200多种服装商品中,近70%的价格比一年前有所上涨,其中近40%的服装价格涨幅超过10%。

根据美国时装业协会(USFIA)最近发布的《2022年时装行业基准研究 》,100%的受访者预计其采购成本将在2022年上涨,其中近40%的受访者预计成本将比一年前大幅增加。此外,受访者表示,今年的纺织原材料、物流和劳动力,以及与贸易法规相关的一系列成本将有所上浮。

美国服装进口与零售价格指数对比;数据来源:St Louis Fed(2022)

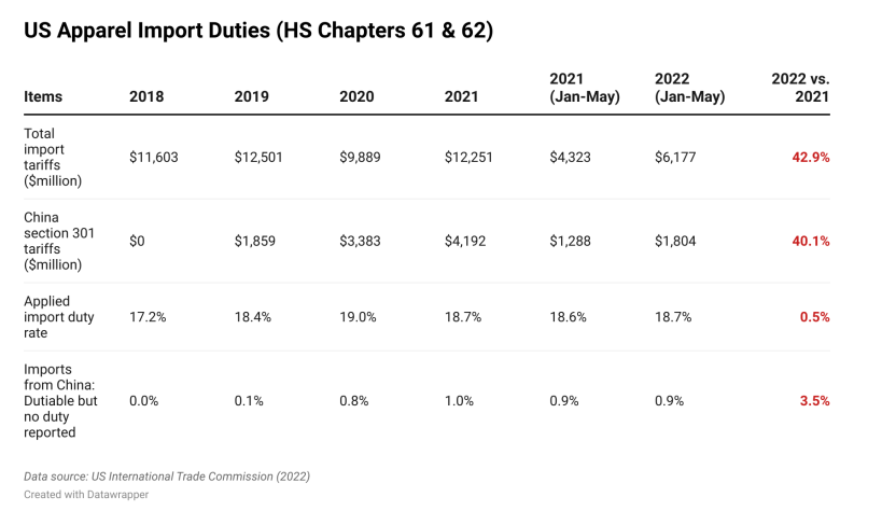

更糟糕的是,更昂贵的商品成本也将导致美国服装企业的从价进口关税负担加重。美国国际贸易委员会数据显示,2022年前5个月,美国企业为进口服装支付了61.17亿美元的关税,同比大幅增长42.9%。其中,约30%(约18.04亿美元)来自美国针对中国进口的争议性条款——301条款。出于该条款效力,美国对服装进口的平均适用关税税率也从2018年的17.2%上升到2022年上半年的18.7%。

尽管美国服装零售价格指数在2022年6月达到102.7,但价格上涨背后是同期进口成本的同步飙升。换言之,在激烈的市场竞争和疲软的消费需求下,美国的服装企业无法将上涨的采购成本完全转移给终端消费者。

美国服装进口关税对比;数据来源:US International Trade Commission(2022)

三、美国服装企业继续展开多元化采购

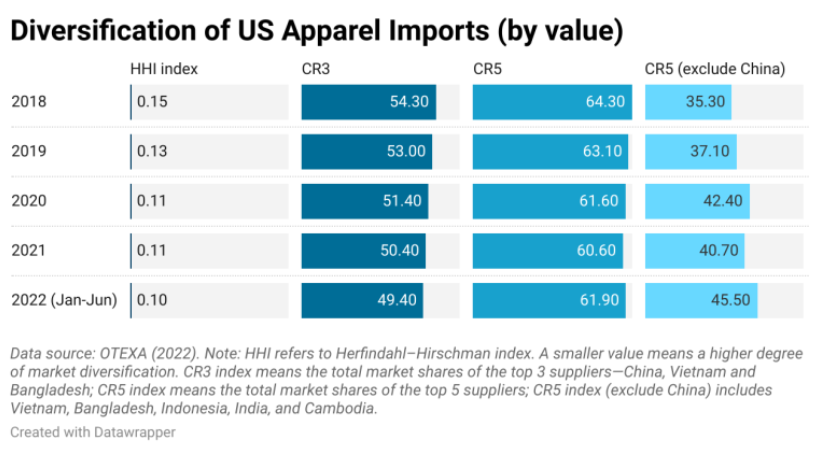

用于衡量市场集中度的常用指标为赫芬达尔-赫希曼指数(HHI),该指数从2021年的0.11下降到2022年上半年的0.10,表明美国服装进口来源国变得更加多样化。而用于衡量前三大服装供应国(即中国、越南和孟加拉国)总市场份额的CS3指数,在2022年上半年跌至50%以下,为2018年以来的最低水平。

美国服装进口来源多样化指数;数据来源:OTEXA(2022)

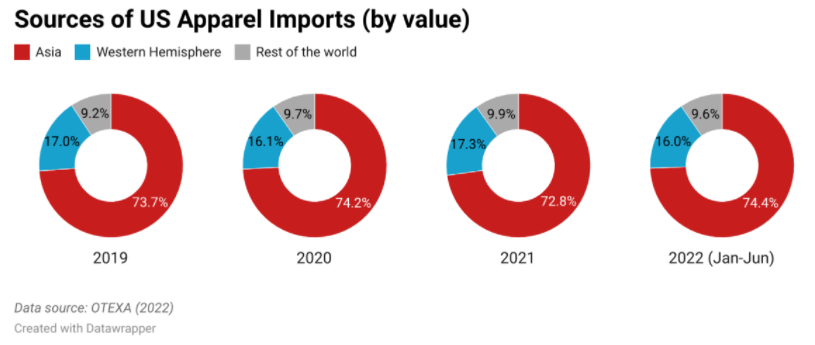

亚洲地区仍然是美国服装企业的主要采购来源地。2022年上半年,约74.4%的美国服装进口自亚洲国家(按价值计算),十多年来也一直保持稳定合作。

值得注意的是,考虑到所有主要的采购因素,从成本、上市速度、生产灵活性再到合规风险,相对大型的亚洲供应商最有可能替代“中国制造”的地位。因此,未包括中国的CR5指数(即越南、孟加拉国、印度尼西亚、印度和柬埔寨的市场份额),也从2021年的40.7%上升到2022年上半年的45.5%。

美国服装进口来源国分布;数据来源:OTEXA(2022)

四、 美国服装企业不断演变的中国采购战略

美国服装企业2022年源自中国的采购量有所下滑。例如,按价值计算,2022年上半年,美国进口的棉质服装只有13.2%来自中国,低于一年前的14.4%,更是远低于2017年近30%的比例。

业内人士表示,美国的服装企业正在“升级”他们从中国采购的产品,或许也是为了抵消301条款所带来的附加关税,随之而来产生的是采购结构性变化,包括选择进口较少的基本款(如上衣和下装),转而选择进口做工更复杂和更高价值的款式(例如连衣裙)。

此外,美国的服装企业越来越多地从中国采购高端的服装产品。例如,以库存单位(SKU)的数量来衡量,2018年在美国零售市场销售的标有“中国制造”的服装中,约有94%属于value segment market。然而,2022年1月至2022年7月期间在美国零售市场推出的服装产品中,中国制造的服装产品只有不到2%属于该区间。相反,针对价格较高的高端和大众市场的商品从5%飙升至64%。另外,存在33%的“中国制造”属于奢侈品。换言之,美国的服装企业不再将中国视为廉价且低端的产品采购基地。他们在中国的采购决策将更多地考虑非价格因素。

部分美国服装企业仍将中国视为具有增长潜力的销售市场。供应链本地化——即产于中国,售于中国(made in China for China)——这一模式在未来或将成为市场趋势。 因此,不同定位的美国服装企业,对中国这一“供应角色”与“销售市场角色”并济的存在,也将呈现不同的态度。

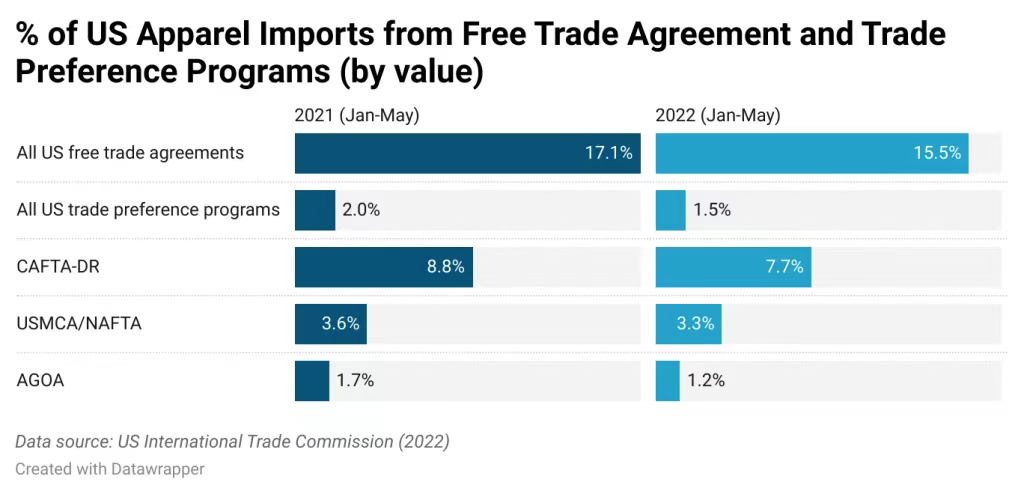

五、美国在FTA下服装进口保持相对稳定但缺乏增长

虽然美国的服装企业从自由贸易协定(free trade agreements)和贸易优惠计划伙伴关系( trade preference programs partners)中受益良多,对扩大西半球采购范围的热情也日益高涨,但美国2022年的服装进口情况仍保持相对稳定,未发生增长。

2022年上半年,《多米尼加共和国-中美洲自由贸易协定》(CAFTA-DR)中的成员国供应占美国服装进口数量的8.8%,占进口服装价值的9.9%,低于2021年,去年的对应数据分别为9.9%与11.1%。同样,墨西哥在2022年美国服装进口市场的份额也有所下降。

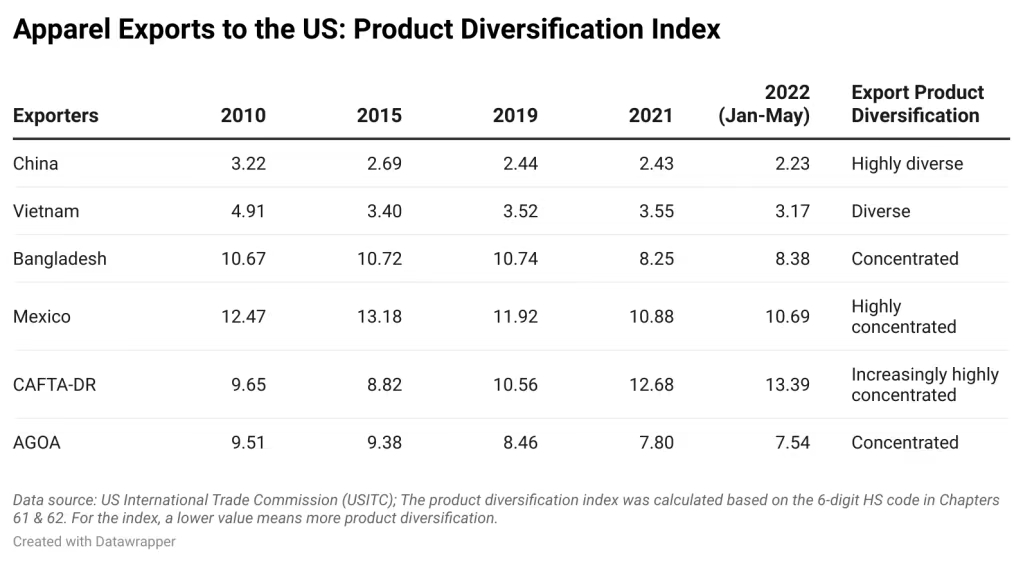

产品多样化是亟需改进的关键性领域,特别是对于西半球的进口采购而言。调查结果显示,美国从CAFTA-DR和墨西哥采购的服装通常集中在上衣和下装等基本款。相比之下,中国、越南和孟加拉国等亚洲国家可以提供更多种类的服装产品。这也解释了为何美国的服装企业把生产规模较大的亚洲国家视为“中国制造”的首选替代品,而非直接将采购订单转移到中美洲-中美洲自由贸易区或墨西哥。

虽然最终的目标是扩大美国在西半球的服装采购范围,但过程中仍然需要巧妙解决目标地区中服装生产企业面临的纺织原料供应瓶颈。

数据来源:US International Trade Commission

出口服装至美国的产品多样化指数;数据来源:US International Trade Commission