史上最“淡”Prime Day:时间最早、动静最小

920

9206月26日,为期四天的2026年亚马逊欧美站点Prime Day正式落下帷幕。

根据Adobe Analytics的数据,Prime Day期间,美国零售商线上消费总额达264亿美元,同比增长9.3%,超出此前市场预期,再度创下了该活动举办以来的历史新高;其中,活动首日销售额便达到83亿美元,同比增长5.3%,刷新了2026年以来美国电商单日销售纪录。

从总量维度看,Prime Day的消费规模仍在持续扩容,流量虹吸效应尚未消退,但从卖家端的反馈来看,大盘的增长却并未均匀分配到每一个参与者手中。

距离Prime Day落幕已过去一周,关于大促复盘总结的话题热度仍未降温。

在光鲜的大盘数据之下,亚马逊卖家们的销售状况呈现出“冰火两重天”的格局:

火的一面,是石头科技、美迈科技等头部卖家借助大促的流量集中效应,实现了业绩增长。

以清洁家电赛道的石头科技为例,其Prime Day期间在北美市场持续突破,扫地机销量增长了30%,在亚马逊美国、加拿大站市占率高达33%,在不同机型、不同价位的扫地机细分品类造出了多个爆款,如Saros 10R扫地机,就是800美金以上的高端机型销量TOP1。

图源:石头科技

同样稳居北美细分市场TOP1的还有鞋类大卖美迈科技。根据战报,其Prime Day期间全球总GMV近1亿元,旗下品牌Dream Pairs、Bruno Marc、NORTIV 8稳居北美站不同细分市场TOP1,欧洲市场同样表现强劲,意大利、法国、西班牙站GMV同比增长均超50%。

在泳池清洁、智能户外等垂直品类,头部大卖同样交出了亮眼的答卷。

星迈创新Beatbot、元鼎智能Aiper等泳池机器人头部卖家在Prime Day期间的销量及销售额均创下新高;割草机器人赛道卖家库犸MAMMOTION也斩获了美国市场细分类目销量冠军……这些头部卖家均在细分赛道建立了用户认知壁垒,因此能在大促流量池中精准承接高意向用户。

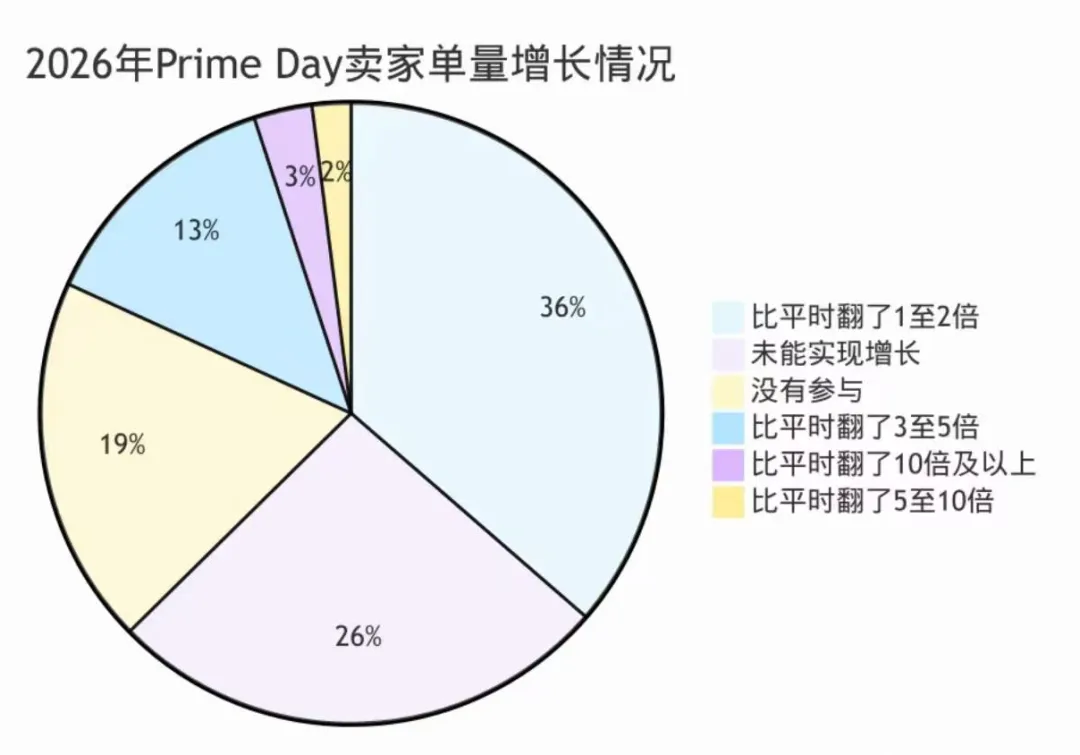

而冰的一面,则是多数卖家的大促单量仅略高于日常水平,远未达到“爆发式增长”的预期。

AMZ123调查数据显示,Prime Day期间,受调的超1200名卖家中,约55%的卖家销量出现上涨,但其中仅5%较平时翻倍增长5倍及以上;同时,有约26%的卖家单量较平时未能实现增长,还有近两成卖家直接退出了Prime Day的竞争。

从业内反馈来看,前端要降价冲量,后端要承担物流、广告、平台费用的多重上涨,最终落到利润表上,很多卖家的感受便是:销量看着涨了,一算账没赚多少钱,甚至可能出现“卖得越多亏得越多”的倒挂现象。

究其原因,一方面是头部卖家虹吸了大部分核心流量,中小卖家的自然流量占比进一步下降;另一方面是消费决策回归理性,白牌、无差异化的产品在价格内卷中正逐渐失去竞争力。

根据Numerator的数据,今年Prime Day美国市场平均订单金额降至47.66美元,较去年同期的53.34美元下降超过10%。最畅销的商品是Premier蛋白奶昔、Liquid IV输液包和Temptations猫零食,其中超过三分之二(69%)的商品售价低于20美元,仅3%的商品售价超过100美元。

业内人士认为,这在很大程度上意味着,Prime Day大盘数据的增长更多来自订单量的增加,而非客单价的提升——消费者还在买东西,但买得更便宜、更理性了。

而这种变化的背后,除了通胀压力导致的预算收缩外,还有在AI工具、比价插件、多平台竞争等因素影响下,消费者的比价成本大幅降低,正在将注意力与大促消费预算分到更多的电商平台。

复盘今年Prime Day的数据,越来越多卖家察觉到,大促规则正在被两个变量改写。

其中一个变量是,AI流量正在从一个边缘渠道,逐步成长为不可忽视的新增量入口。

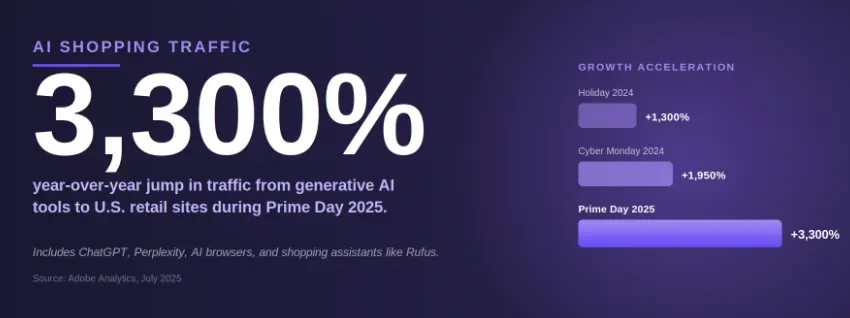

Adobe数据显示,Prime Day期间,美国零售网站来自生成式AI工具的访问量同比增长了98.3%。更为重要的是,AI流量的转化率比传统流量更高:消费者浏览网站时间延长49.9%,浏览页面数量增加20.5%,加入购物车比例提高33%,整体转化率提升50.7%。

实际上,根据SmartesScout的统计数据,2025年Prime Day期间,AI带来的零售网站流量便同比增长了3300%。并且亚马逊内部的AI购物助手Rufus也在头部加速渗透:2025年底,Rufus的日均查询量在平台总搜索量的占比约达25%至35%。

但彼时AI流量的转化率比普通流量更低,因此不少业内人士认为AI导购只是噱头。而今年的数据却直观表明了消费者的决策路径正在发生变化——从过去搜索关键词、翻评论、对比同类产品,到如今逐步习惯“先问AI,再根据推荐直接下单”。

对于卖家来说,这意味着原本传统的流量运营逻辑将直接受到冲击,随着越来越多用户通过AI工具筛选商品、获取推荐,商品能否被AI模型纳入推荐池、能否在AI生成的对比清单中占据优势,将成为新的流量竞争点。

而另一个变量则是“老生常谈”的多平台围剿。

AMZ123在此前文章中曾提到,今年6月中下旬,堪称史上最拥挤的年中大促档期:TikTok Shop美区年中促于6月17日率先启动,持续到7月2日;Walmart Deals定在6月22日至28日;Target、SHEIN也同步推出了会员促销活动……

以公布战报的TikTok Shop为例,其与Prime Day时间高度重叠的美区年中促,首周便实现了高速增长:跨境自运营模式单日GMV同比增长超2.2倍,全托管模式单日GMV同比增长1.8倍。

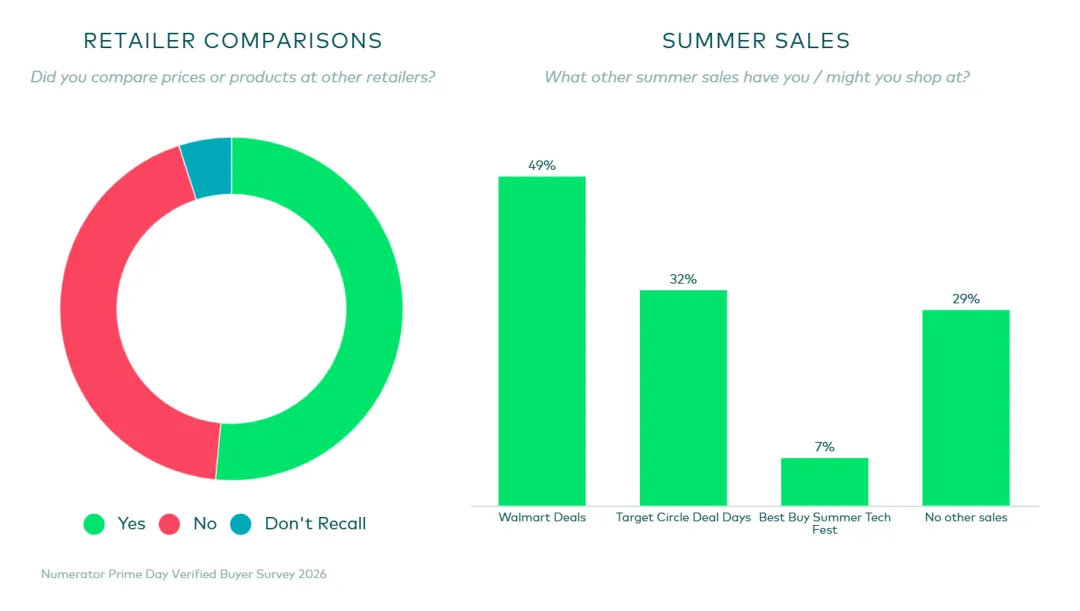

而根据Numerator的数据,超过半数的Prime Day消费者在完成购买前比较了不同电商平台的价格。其中49%参与了沃尔玛的促销活动,32%参与了Target Circle的会员日促销活动。

在美国消费者的认知中,Prime Day已完全从过去“亚马逊专属活动”变成了“全平台的消费季”——哪里有更划算的价格、更打动自己的商品,他们就会选择去哪里下单。

而这一变化对于卖家来说,同样也是挑战与机遇并存:一方面,平台内的流量竞争本就激烈,外部平台分走了用户时间与预算,单一平台运营将越来越容易触及增长天花板;另一方面,多平台布局的卖家将可以在不同平台同步承接大促流量,开启第二增长曲线,分散单一平台的风险。

在行业快速变化的当下,Prime Day早已不再只是一个短期冲销量的节点,更是对卖家运营能力的年中测试。当流量规则重构,停留在旧范式里的卖家大多都会被淘汰,为今之计,唯有不断适应、不断调整,在变化中构建属于自己的核心竞争壁垒。

你的店铺在今年Prime Day表现如何?欢迎在评论区交流讨论~