安克创新赴港上市,挂牌首日即破发

422

422安克创新又敲了一次钟。

这一次,地点从深交所换到了港交所。

2020年,安克创新登陆深交所创业板,成为跨境电商行业里较早进入A股市场的代表企业。今年6月23日,安克创新启动港交所全球招股;如今,随着H股正式挂牌,这家跨境自主品牌龙头完成了从A股到港股的又一次资本市场跨越。

对跨境电商行业来说,安克这次港股上市的看点,不只是多了一个融资平台。更值得拆解的是:一家已经上市的出海品牌,为什么还要奔赴港股?资本市场又为什么愿意继续押注它?

AMZ123获悉,7月2日,安克创新正式登陆港交所主板,股份代码00668.HK。

此次安克创新H股发行价定为99.32港元/股,较A股价格有所折让。公司全球发售4663.28万股H股,其中香港公开发售占10%,国际发售占90%,募资净额约45.23亿港元。

从认购端看,安克的港股发行并不缺关注度。香港公开发售获27.57倍认购,国际发售获10.24倍认购,一手中签率为30%。基石投资者阵容也相当显眼,施罗德、Aspex、景林、高瓴、瑞银资管新加坡、泰康人寿等11家机构合计认购约2.95亿美元,占全球发售股份的49.9%,相关基石股份设有6个月禁售期。

不过,认购热度没有直接转化为首日交易热度。安克创新挂牌首日即告破发,也说明港股投资者对这家老牌出海龙头的判断并不只有“看好”两个字:港股市场给了它新的融资平台,也会用更直接的价格表现检验这家出海龙头的增长质量。

这也让安克为何此时赴港,变得更值得拆解。

安克选择在此时赴港上市,并不突然。

一方面,过去几年跨境出海企业对资金的需求明显加重。产品研发、海外仓建设、供应链升级、本地化营销、渠道拓展,每一项都需要持续投入。尤其是消费电子企业,前期备货、平台投放、售后服务和新品研发都会占用大量现金流。企业规模越大,资金周转和全球化运营的压力也越明显。

另一方面,港股市场正成为不少A股出海企业补充国际资本平台的选择。此前石头科技、传音控股、绿联科技等企业先后释放赴港信号,这些企业有一个共同点:国内资本平台已经打通,但海外业务占比高,全球化投入还在继续加码。

对安克来说,这一步尤其有现实意义。

AMZ123了解到,安克2025年境外收入占比超过96%,海外市场几乎决定了公司的增长质量。这样的收入结构,意味着它需要更贴近国际市场的融资平台,也需要更灵活的离岸资金安排。港股市场能够帮助企业募集港币、美元等多币种资金,在海外渠道建设、跨境并购、本地化团队搭建、全球人才激励等方面更方便落地。

从募资规划看,安克本次港股募资也将投向产品迭代创新、研发人才引进、全球DTC渠道建设、海外供应链升级和本地化品牌营销等方向。而这些投向,基本都指向同一个目标:继续加码全球化运营。

这也能解释为什么安克需要“A+H”双资本平台。A股让安克获得了国内资本市场的融资与品牌背书;港股则更贴近国际投资者和海外业务场景。对于一家海外收入占比极高的消费电子出海企业来说,双资本平台能让它同时连接国内产业资源和国际资金、人才、渠道网络。

此外,安克当前的业务也正处在需要持续投入的阶段。

过去三年,安克创新营收从175亿元增长至305亿元,综合毛利率提升至43.9%,经营利润从18亿元增至29.5亿元。2026年一季度,公司营收达到76亿元,同比增长27%,扣非后净利润同比增长24%。这说明安克已有稳定的盈利基本盘,但增长并不会自动延续。

过去,安克从亚马逊起量,靠充电器、移动电源等消费电子配件打开海外市场;后来,又把业务扩展到智能充电储能、智能家居、智能影音三大产品线,并推动Anker、eufy、soundcore等品牌覆盖全球180多个国家和地区。

现在,安克还在继续寻找新的硬件增长方向。今年4月,公司推出自研神经网络存算一体AI音频芯片ThusA1,将AI能力先落到音频产品里;随后又布局安防机器狗,并启动家庭人形机器人的前期研发。

这些投入都不是短周期项目。AI芯片、机器人、具身智能需要更长研发周期、更高人才密度和更大资金投入。港股上市带来的融资渠道和国际化股权激励工具,正好可以为这些方向提供更多空间。

H股挂牌落地后,安克要面对的问题也更清楚了。

第一个问题,是供应链和品控能不能稳住。

2025年,安克经历了一次不小的品控风波。因上游电芯厂商私自更改原材料,公司全球召回238万台充电宝,当期计提质保负债超1亿元,垫付赔付资金近4亿元。

这件事对安克尤其敏感。它的核心业务长期围绕充电、储能展开,安全问题一旦出现,影响的不只是售后成本,还有消费者对品牌的信任。安克后续终止涉事供应商,搭建双供应体系,分散代工产能,并增加海外本地化品控团队和第三方抽检。补救动作虽然已经落地,但供应链风险能不能长期压住,还要看后续执行。

第二个问题,是库存和现金流。

2025年,安克经营现金流同比明显下滑;到了2026年一季度,公司经营现金流转负,存货规模达到55.69亿元,周转天数升至92天。跨境消费电子需要提前备货,新品类扩张、海外仓、大促节点都会占用资金。安克规模越大,对需求判断和库存周转的要求就越高。

第三个问题,是渠道结构。

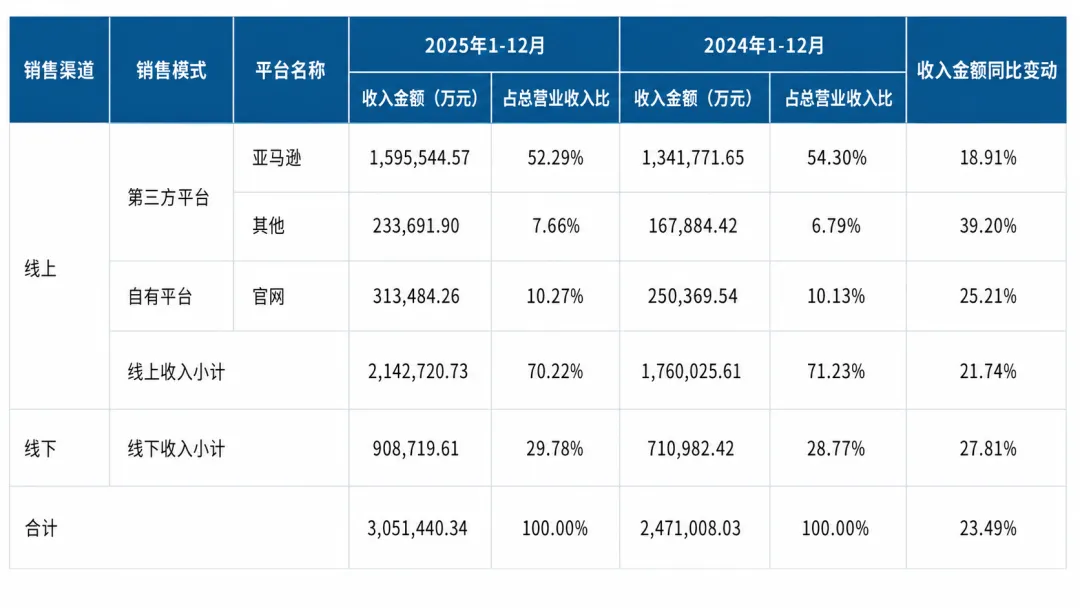

2025年,安克来自亚马逊的营收为159.55亿元,占总营收的52.29%;独立站收入为31.35亿元,占比10.27%。这意味着,亚马逊仍然是安克最大的销售入口。平台佣金、仓储配送费、广告竞价、流量规则一旦变化,都会直接影响销售费用和利润表现。

不过,安克也在分散这部分风险。公司计划2026年至2028年每年将DTC直营渠道占比提高约3个百分点,并继续加大线下零售、官网和本地化渠道建设。亚马逊仍是基本盘,但把更多销售入口和用户关系握在自己手里,已经是安克必须推进的事。

此外,外部变量同样绕不开。

上文提到,2025年,公司来自境外市场的收入占比已超过96%,增长几乎完全依赖海外表现。关税变化会影响产品到岸成本,汇率波动会影响收入折算和利润表现,欧美消费需求变化也会直接影响订单和库存周转。对一家全球化消费电子品牌来说,出海规模越大,要面对的不确定性也越多。

还有一个更长期的问题:AI硬件能不能真正跑出来。

AI音频芯片、安防机器狗、家庭人形机器人,确实给安克带来了新看点。但这些业务还在投入期,离大规模贡献收入仍有距离。资本市场可以接受企业讲新增长,但后续一定会追问产品落地、用户接受度、毛利率和规模化能力。

对安克来说,AI硬件是新故事,也是上市之后必须继续回答的新问题。

敲钟之后,安克要面对的不是掌声,而是更密集的追问。