Item 1 of 1

过去的2023年,亚马逊的变化!

21540

215402024-02-29 11:05

2024-02-29 11:05

21540

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

● 新秀崛起,亚马逊将如何应对?

● 亚马逊扩张暂停,已有市场表现如何?

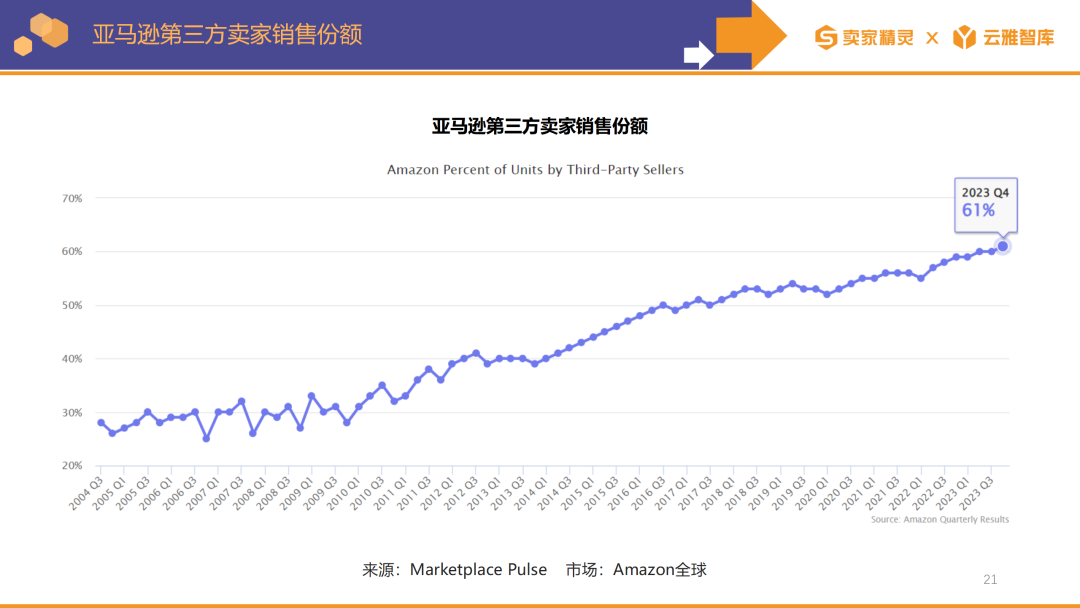

● 第三方卖家销售份额持续上升,中国卖家表现抢眼

● 中国卖家不再聚焦美国站,注意力向欧洲转移

............

图文解读:(共5430字,建议收藏后细读哦)

01

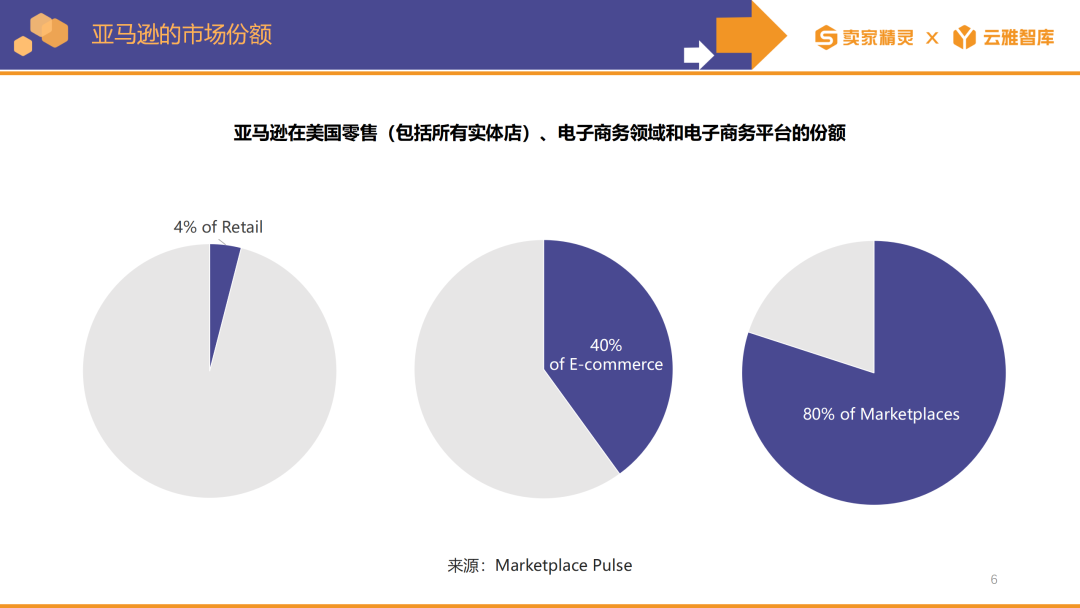

亚马逊全球市场概况

SHEIN在2023年的GMV超过400亿美元,还不到亚马逊的10%。但这400亿美元中的大部分都来源于服装,让SHEIN成为了最大的在线本土服装零售商。

02

亚马逊平台的发展与变化

手机在全球数字商务网站访问量中占据了主导地位,并贡献了最大份额的在线订单。2023年第四季度,智能手机约占全球零售网站流量的78%,产生了三分之二的在线购物订单。

03

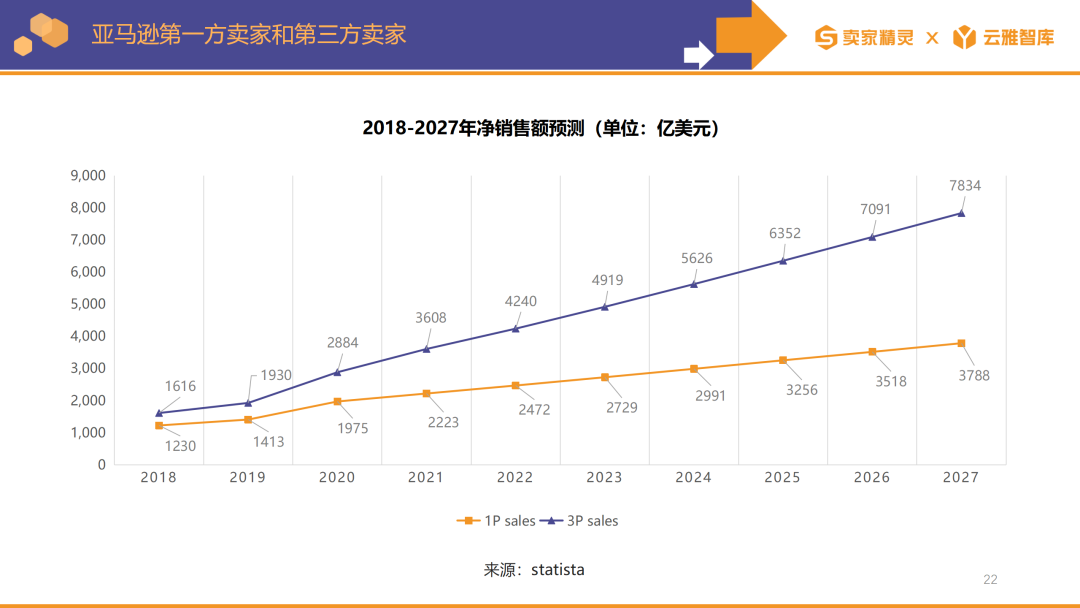

亚马逊销量及销售额分布

订阅服务(Subscription services)包括与Amazon Prime会员相关的年费和月费,以及数字视频、有声读物、数字音乐、电子书和其他非AWS订阅服务;

其他(Other)主要包括通过搜索广告、展示广告和视频广告等广告服务的收入,以及小部分与各种其他产品相关的销售,例如医疗保健服务。

美国亚马逊市场上超过一半的销量来自5年多前开始销售的卖家。与此同时,新卖家也在寻找机会并带来增量市场增长。每年,新加入的卖家中都会有一定比例的增长,即使是在成熟卖家似乎占据主导地位的品类中也是如此。不断扩大的整体市场GMV使新卖家能够增长,也不会削减现有卖家的销售额,从而避免了市场饱和。

根据在Amazon.com上销售并使用FBA的卖家样本提供的损益表,典型的亚马逊卖家需要支付15%的佣金、20-35%的亚马逊配送费(包括仓储费和其他费用),以及亚马逊上高达15%的广告和促销费用。

04

亚马逊卖家及类目数据

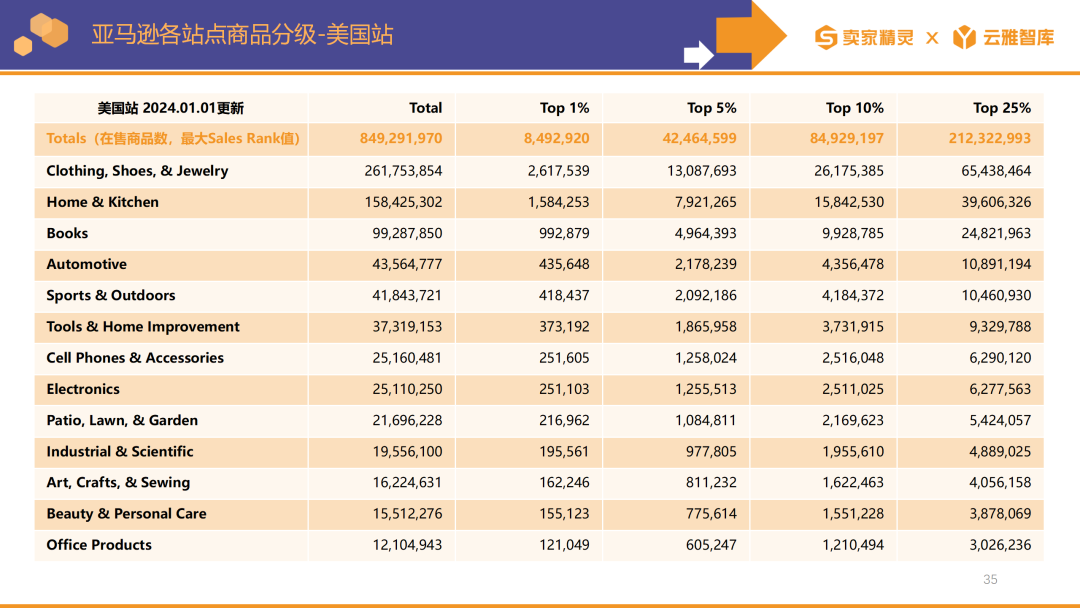

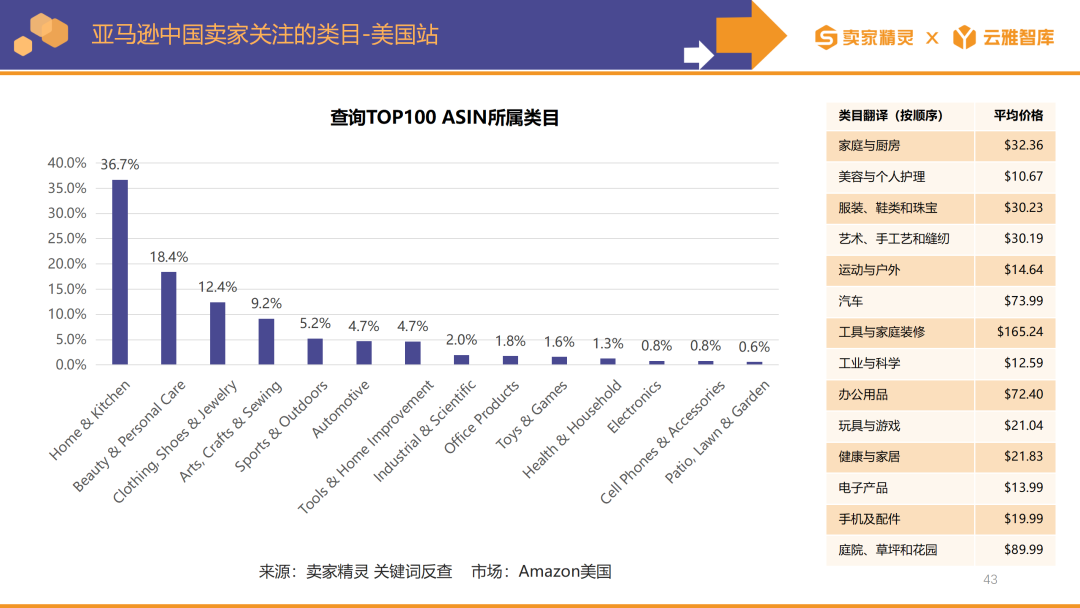

家庭与厨房、美容与个人护理、服装鞋靴和珠宝、艺术工艺和缝纫、运动与户外、汽车、工具与家庭装修、工业与科学、办公用品、玩具与游戏。

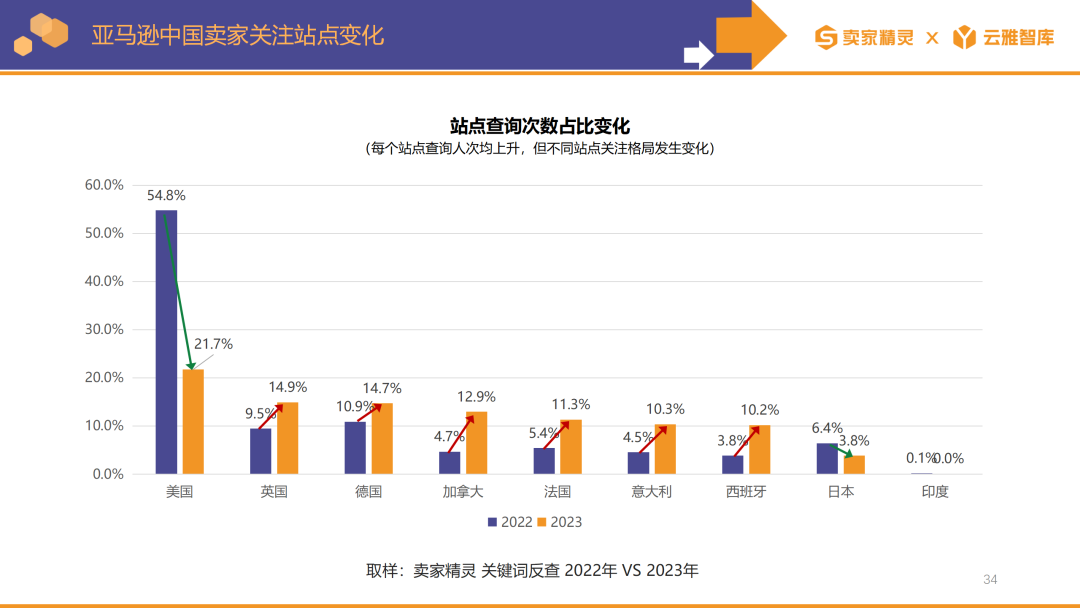

2023年中国卖家的数量在许多站点都有大幅的上升。其中美国站的中国卖家数量增幅最大,相比2022年增长了56.8%。

TikTok、Facebook、谷歌、Twitter广告服务,0门槛抢占全球流量!

极速开户+优化投流+风险保障+效果跟踪,仅需4步,轻松撬动亿万海外流量,让品牌销量翻倍增长!

已成功开通5000+账户

最新热门报告作者标签

泳池出片“神器”爆单,TikTok卖家靠其入账近百万美金28天卖了近百万,TikTok卖家靠泳池塑料配件发财了

电商法修订,跨境出口或迎重大变化!电商法修订,跨境电商出海规则再细化

西班牙Weee解读以及自注册还是平台代扣代缴哪个更好?西班牙WEEE法规要求销售电子电气设备的卖家必须注册并承担回收责任。其覆盖的具体产品分为七大类:热交换设备显示器件、照明设备、大型电子设备、小型IT和电信设备、大型光伏面板。

五起新商标TRO: 这些词别用在产品Listing了!据美国法院官网的最新资料,关注到近期又有全新五起涉商标维权的TRO案件【26-cv-07759,26-cv-01392,26-cv-07562,26-cv-07593,26-cv-07445】,这五起案件均于近期立案,预计会在未来半个月左右执行平台冻结,产品如有踩雷案件维权的商标词需提前做好应对,下面请详细了解案件情况和维权产品明细:Reebok 锐步立案时间:2026-07-03案件编号:26-cv-07759原告人:Reebok International Limited代理律所:Kossofipr维权类型:商标原告Reebok锐步1895年诞生于英国,是老牌专业运动品牌,早于耐克、阿迪创立。

突发!亚马逊转化率权重暴涨60%,关键词堆砌正在杀死你的Listing2026年A10算法已完成内核级更迭,转化率权重飙升60%。继续堆砌关键词,不仅无效,甚至会触发新的隐形降权机制。

全新动画IP 泽农农场以及街头潮牌 Corteiz 商标维权,速看避雷!Corteiz 潮牌案件编号:26-cv-5674代理律所:Boies Schiller Flexner LLP维权产品:Corteiz 潮牌受理法院:纽约州原告 419STUDIOS LTD 是英国注册有限公司,旗下知名全球街头潮牌 Corteiz 由 Clint419 于伦敦创立,凭借独特的品牌理念与视觉风格迅速爆红,成为全球街头文化标杆品牌,主营卫衣、运动套装、T 恤、头套等服饰。

崩了!大批卖家订单暴跌70%!亚马逊6月订单腰斩

TEMU、Amazon、TikTok Shop都在查什么?2025下半年平台合规风向大变!卖家再不重视,这些产品可能直接下架

澄海“爆款玩具”火上TikTok,有卖家已月入上百万20美元的“水下”玩具火了,TikTok单条视频播放近千万

冲上亚马逊BS榜单,“佛得角”周边大爆单!这届世界杯,人口不足60万的非洲小岛国杀出了一匹“超级黑马”。7月4日,首登世界杯舞台的佛得角与卫冕冠军阿根廷展开了长达120分钟的鏖战,全场两度落后两度扳平,最终虽以2-3惜败、止步32强,但却获得了诸多球迷的支持,被世界记住了名字。赛事结束后,全世界诸多球迷对于这一黑马产生了前所未有的好奇心,开始主动搜索关于“佛得角”的旅游信息,想要一探究竟。数据显示,7月4日,中国旅游平台同程旅行记录佛得角目的地搜索热度周环比超过200%,美国旅游平台Expedia记录佛得角相关搜索涨幅超800%。而放眼贸易市场,这股热情也已从绿茵场、旅游业进一步传导至消费端。随着佛得角球队在世界杯声名鹊起,其相关周边产品的热度水涨船高。

爆款增长方法论(下):广告做对之后,如何让爆款可持续?爆款增长方法论上篇围绕跨境卖家的实际运营,梳理了爆款单品成立的两个前提:产品力与投放力——选品做对、沃尔玛广告投放策略做准,是一款单品从默默无闻进入头部的路径基础。但进入头部,只是故事的一半。随着时间推移,有些卖家发现,广告还在持续投入,排名勉强维持,利润空间却在被慢慢蚕食。虽然爆款打出来了,但需要持续用力,一旦放松就开始下滑。这不是偶然,而是“持续力”缺失时几乎必然会出现的结果。真正可持续的爆款,背后依靠的是一套能够及时感知变化并快速响应的数据运营机制。本篇聚焦“持续力”,通过构建广告日常数据监控框架,拆解爆款飞轮的内在运转逻辑,以及实际投放中出现频率最高的四类系统性误区。

把一根绳子卖成600万+爆款,TikTok又一款露营神器诞生五金小类目跑出大爆款!TikTok卖家把一根绳卖成顶流

想在Allegro爆单?夏季大促这波红利别错过今年Allegro夏季大促活动时间为:6月26日-8月2日 随着年中大促临近,不少深耕欧洲市场的卖家开始调整运营策略,将目光投向了中东欧市场。Allegro夏季大促作为近期备受关注的促销活动,其“额外佣金返还与激励并行”的运营策略,对于注重投入产出比的卖家而言,是非常值得把握的增长机会。一、关键节点与门槛大促正在火热进行中(6月26日-8月2日)。在提报offer前,请确保您的店铺满足以下基础条件,避免无效提报:● 账户质量:销售质量需达到“中等”或以上。● 选品范围:严格遵循平台发布的“商品清单”,类目需匹配。● 定价策略:促销价需比“近30天最低售价”低至少5%。

莫名欠税20万!一批亚马逊店铺爆雷!“从没开过亚马逊,却被追税20万”。这是近期跨境圈发生的真实事件。有很多个人、实体公司在完全不知情的情况下,身份信息、营业执照被他人盗用注册亚马逊店铺,店铺产生高额销售额后,税务追责直接落到原法人与企业头上。目前已经多名受害者报案求助。16年粮油老板,凭空多出百万跨境流水深圳做线下粮油批发16年的马老板从未做跨境电商,今年5月却收到税务催报通知。通知显示,马老板名下有两家亚马逊店铺累计销售额超108万未报税,算上增值税、附加税和滞纳金,综合税费逼近20万元。更夸张的是其中一个店铺都冲上bestseller了,累计上万条评论,月销500多单。

印尼电商新政落地,8月起平台代扣达标卖家0.5%所得税本次代扣政策仅针对年营业额突破5亿印尼盾的本土线上卖家。

为什么很多卖家做亚马逊越做越累?90%的卖家都在重复同一个错误未来的亚马逊运营,不是继续卷,而是升级打法

《男装休闲服装品类2026秋冬趋势报告》PDF现在服装买家高度关注市场趋势,具有高频复购的特点,对趋势品的诉求相对更高,对于新品至少提前2-3个月进行采购且主要通过社媒获取服装趋势;

《美客多趋势报告-智利站》PDF下载在当今的消费环境中,每一次购物都成为消费者身份的体现,反映出消费者的兴趣、欲望和价值观。这些选择受到时代和文化的影响,不仅展现了消费者的偏好,也塑造了消费者与市场的关系。

《拉美八国经贸与投资概览》PDF下载中国与古巴1960年建立外交关系,正式开启了中国与拉美地区合作的新纪元。截至目前,中国已与26个拉美和加勒比国家建立外交关系,并同其中22个国家签署了共建“一带一路”合作文件,关系不断深化。

《TikTok Shop2024年度深度报告》PDF下载随着全球社交媒体平台的快速发展,电子商务已经成为现代购物的重要渠道。TikTok作为全球最受欢迎的短视频平台之一,凭借其巨大的用户基础和创新的内容创作形式,迅速在电商领域崭露头角。TikTok Shop,作为平台内的一项电商功能,通过无缝连接创作者、品牌和消费者,打破了传统电商模式,创造了全新的购物体验。

《2025年度亚马逊数据报告》PDF下载亚马逊于 2025年3月 18 日在爱尔兰正式上线,成为全球第 23个市场、欧洲第 11 个市场。站点数量变化,本质上代表平台可经营国家/地区在增加。对卖家而言,它意味着:你可以把成熟打法(选品、供应链、Listing、投放、履约)复制到更多市场,构建第二增长曲线。

《中国照明行业出海国别机会洞察报告》PDF下载近年来,全球对高品质生活和居住环境的重视持续上升,带动了照明行业的快速发展。随着智能家居和绿色节能理念的普及,消费者对照明产品在功能性、美观性和智能化方面提出了更高要求,推动了智能照明,,装饰性灯具等细分市场的不断拓展。

《TikTok Shop 2024-2025欧美宠物类目报告》PDF下载美国站宠物细分品类销售数量上来看,狗猫护理、狗猫配件、狗猫的家居成交数量最多成交约170万件,而成交量前三的品类最受欢迎是10-30美元的平价产品,但50-100美元的产品成交量也较高,属于量价兑现均高品类,进入此市场卖家可参考。

《2026年印尼画框&装饰画市场调查》PDF下载在印度尼西亚,绘画与画框艺术完美融合了传统工艺与现代设计,深受家居装饰和纯艺术市场的青睐。当地工匠主打木质画框,而在线平台则提供可定制选项及进口款式,让印尼消费者能轻松选购到兼具传统的味与现代风格的艺术画框。