蓝海激荡,资本入局,出海领域能否诞生超级独角兽?

3655

36552020年,Anker和SHEIN爆发。在国内流量红利殆尽、企业纷纷潜至深水区的今天,出海,带来新一波结构性投资红利。是短期红利赛道,还是主流长青产业?

资本涌入,焦虑随之蔓延。闷声发财的亚马逊卖家、小富即安的隐形冠军、野心勃勃的出海服务商,谁有机会夺得全球电商产业链的话语权?

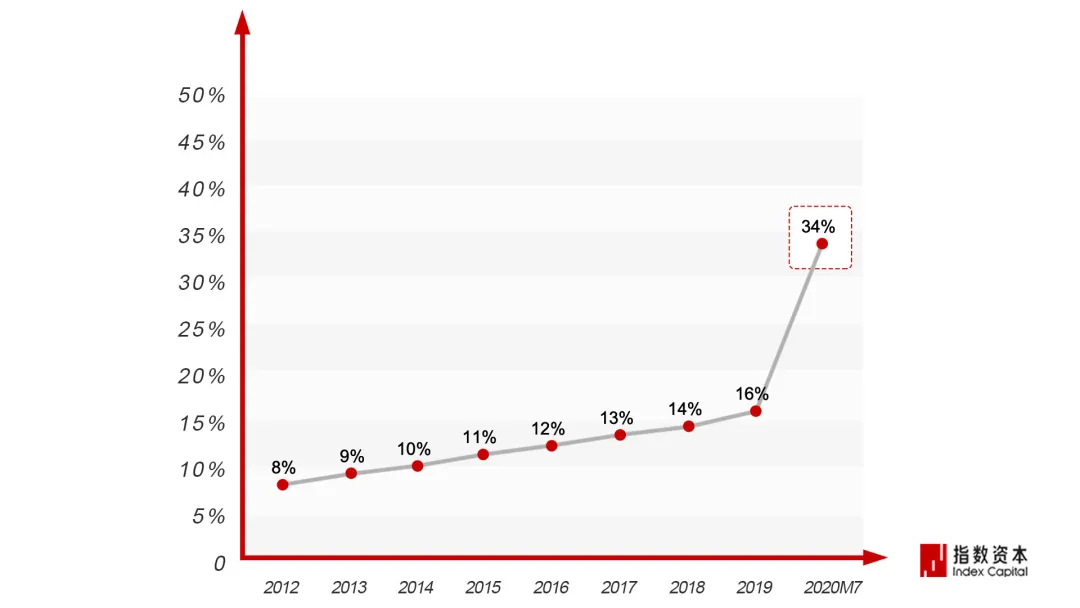

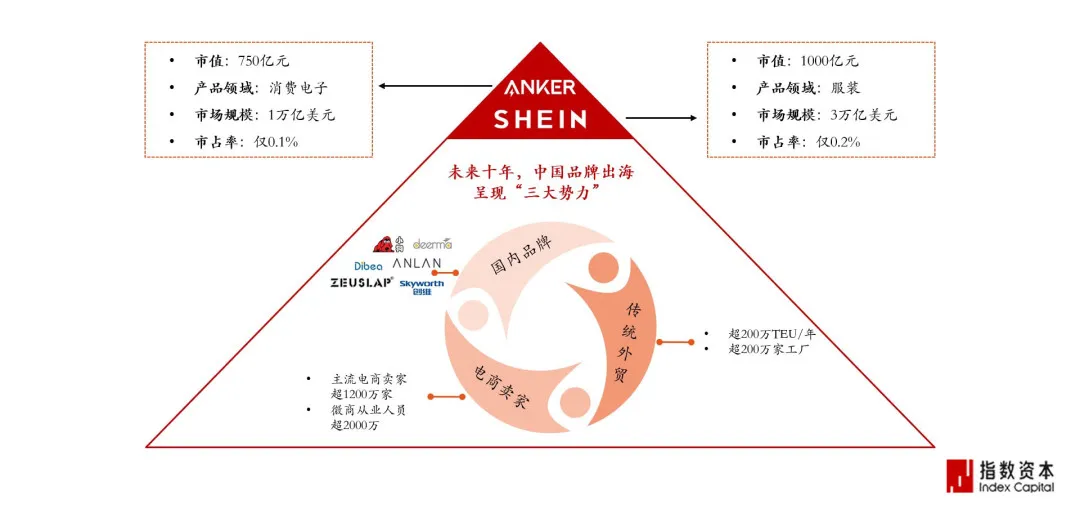

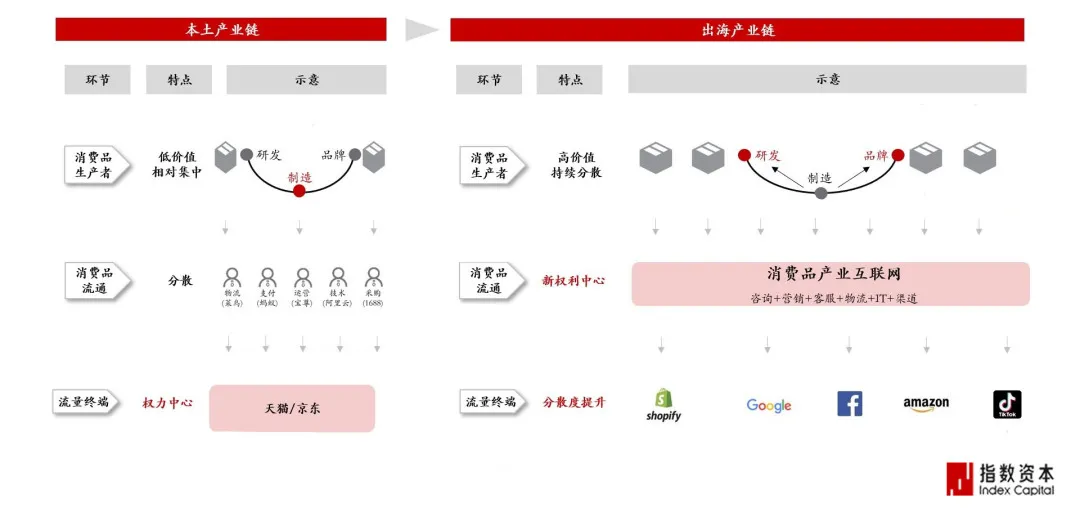

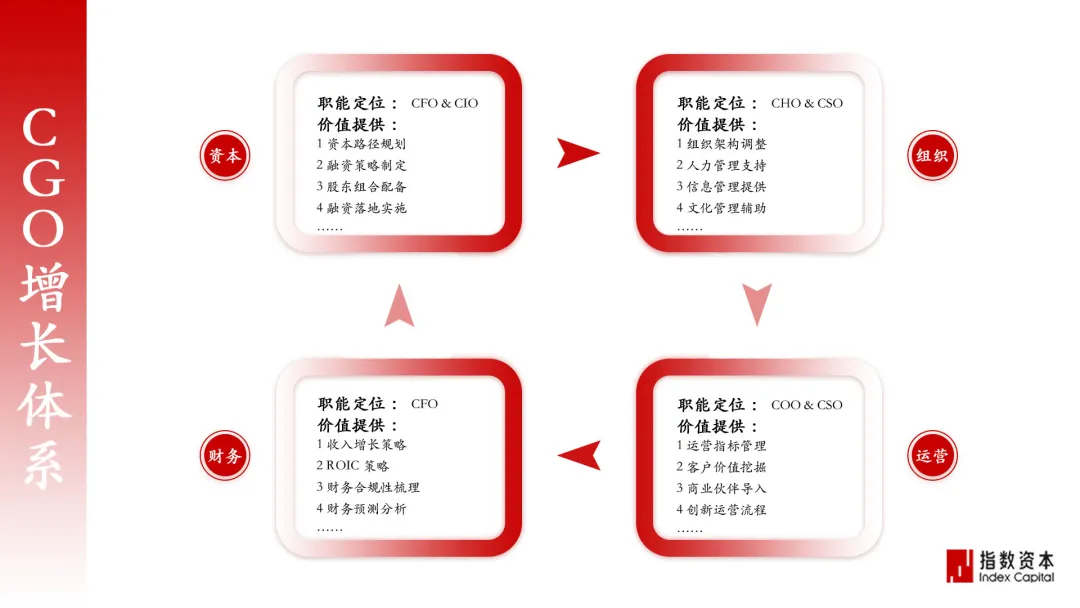

01 三 个 现 象 流量强劲,品牌井喷,服务崛起 新冠疫情非但没有遏制全球消费需求,反而刺激了新消费增长;旧的贸易通路中断,新的贸易链路兴起。 ■ 海外流量红利强劲释放 • 流量线上化红利 新冠疫情前,海外电商渗透率普遍落后于中国,平均值仅10%左右。欧洲和美国是全球主要消费市场,疫情期间,英国电商渗透率在短短3个月内从20%增至30%,美国电商渗透率从16%陡增至34%。 ▲疫情驱动下,美国市场电商渗透率迅猛提升(数据来源:美国商务部) • 流量电商化红利 全球大型流量平台的变现方式,从最初的「黑五类」到App和游戏,再到专注电商交易。如Facebook和Google,目前已成为海外电商独立站的流量土壤,与亚马逊等大型电商平台势均力敌。 • 流量场景化红利 欧美消费者习惯在浏览Facebook和Instagram时转入某个独立站购买商品,中国消费者通常带着明确的消费需求进入淘宝、京东等搜索商品,两者决策链条不同。 欧美消费需求更易受内容影响瞬时激发,冲动且价格敏感度更低,给了中国供给充分释放品牌附加值利润的机会,毛利空间足够。 ■ 出海品牌井喷 • 两匹黑马仅是冰山一角 作为中国品牌出海第一股,消费电子品牌Anker当前股价相比半年前66.32元发行价,涨幅近3倍,市值近700亿元; SHEIN2020年营收近百亿美元,估值达150亿美元,且连年保持100%以上增速,销售收入有望在一两年后超过优衣库和ZARA。 然而,相较我国每年近3万亿美元的出口总额,这只是冰山一角——SHEIN和Anker的市场占有率均在0.1%上下。 ▲Anker/Shein现象级品牌仅是冰山一角,未来大量优质资产和隐形冠军涌入资本市场(来源:指数资本) • 隐形冠军超乎想象 在出海赛道,隐形冠军的数量和规模超出我们想象,他们被业内称为「大卖(家)」,切入品类林林总总:一个骑行水壶,一把电竞椅,几款箱包……他们很可能有10亿人民币的年交易额,却与资本市场毫无交集。可以预见,在中国供给已成为全球稀缺资源的今天,人口4倍于国内的出海消费市场,将批量涌现百亿级独角兽。 ■ 专业服务崛起 出海市场有两大细分赛道: 一是To C的消费品牌商; 二是To B的企业服务供应商,为出海品牌提供软件技术、运营营销、金融支付、仓储物流等专业服务。 当前,谈论出海品牌者众,关注出海服务者少。事实上,后者正孕育着世界级的大机会。 从服务类型来说,出海服务市场与国内本土市场完全平行,但机会更大,因为海外产业链条比国内长得多,关键痛点更突出。营销投放、流量运营、美元计价、预收账款、技术平台、物流仓储、人员培训……每一个环节都是刚需、高频价值点,这催生了对专业服务更强的依赖性。 ■ 认知亟待打通 • 资金端,信息与热度不对称 Anker和SHEIN的爆发给少数投资人带来丰厚收益,也带来了焦虑。一二级市场开始联动追捧出海赛道,寻找下一个Anker和SHEIN;但投资人对该赛道仍在摸索学习阶段,以建立系统打法。 • 资产端,机会与野心不对称 与资本热度相对应的,是较少浮出水面的优质出海资产。大量拥有极佳现金流的隐形冠军仍在水下闷声发财,资本反向挖掘、主动投资。 02 两 套 逻 辑 不是昙花一现,而是水大鱼多 过去几年,中国出现过很多交易热度高、红利期短暂的创业赛道。出海会不会也是昙花一现?回答这个问题,要先理清出海赛道升温的底层逻辑。 ■ 三层土壤,托举中国品牌出海 • 生产土壤来自中国供应链优势 中国是全球唯一有全类目供应链的国家,这是出海市场的稳定底盘。其中,服装、3C和家具家居这3个品类的供应链在全球遥遥领先。 凭借供应链的稀缺性和海外更高的消费能力,在国内卖1元钱的东西,运到美国便可标价1美元,成本优势强,利润空间大。 • 需求土壤来自全球流量红利 在中国流量红利结束的今天,全球流量红利刚刚崛起。 新冠疫情极大地冲击了海外线下分销渠道,导致传统外贸出货份额大降。与此同时,海外线上交易比例大幅提升。与历史上每一次革命性的消费升级一样,电商线上化不可逆。性价比更高、品类更全、体验更好、更个性化的消费方式一旦触达消费者,就会形成习惯。 • 技术土壤来自网络基建 Shopify过去几年增长强劲,持续壮大,功能逐渐完善成熟,接入的第三方工具已近4000个,成为了独立站客户稳定的技术基础设施。 ■ 一条规律,推演出海服务的未来 • 海外零售终端业态多样 一是大型电商平台,如亚马逊; 二是品牌商独立站,由Facebook、Google等大型流量平台支撑; 三是垂直电商平台,百花齐放; 四是由网红KOL带动的小B渠道市场。 • 海外线上流量分散 不同于国内有天猫、京东这样的「权力中心」,海外零售终端市场没有真正一家独大的流量垄断者。 • 上下游分散,中游必集中 ▲出海链条更复杂,流量更分散,供给更稀缺,权力中心向产业链后端转移(来源:指数资本) 根据产业链的演化规律,在一个上游品牌商分散、下游零售商也分散的市场,产业链中端一定会越来越集中,才能使市场效率不断提高。 过程中,产业链上下游会不断退化。在终局,上游退化到只承担生产职能,而下游退化到只管C端售卖,「造」和「卖」之间所有环节都由产业互联网公司,即出海服务企业负责。 这也是与中国本土很不同的一点:国内流量集中,流量端有条件带领服务端做整合,比如京东有物流,阿里做了菜鸟;而出海市场的单一流量平台,很难有能力对支付、物流等服务做一站式整合,这成为出海服务企业的天然成长土壤。 由此可推演,出海赛道即将涌现大量B端供应商,提供运营、支付、物流等专业服务,助力中国品牌出海。其中的赢家,将有机会成为全球消费产业链新的权力中心。 ■ 出海将是一条长青主流赛道 ▲全球新流量驱动新品牌,新品牌驱动新供应链,本土电商爆发带来的机会都将在出海市场重新发生一遍(来源:指数资本) 指数资本有一条判断产业价值的标准:能否对冲经济周期。 「非典」催化了本土电商的爆发,给资本市场带来15年以上高速增长期,从消费互联网贯穿至产业互联网,从需求侧穿透到流通端、再穿透到供给端;未来几年,这些机会将在出海赛道全部重新发生一遍,且规模更大,增长更快,并发效应更强。 出海并非单点品类,也非单一环节,而是覆盖全链条的大产业,不仅有短期红利,更具有高成长性的增量潜力,将成为中国一级市场长青的主流赛道。 03 两 种 机 遇 品牌遍地开花,服务走向集中 ■ 品牌手握定价权,攀向微笑曲线上端 • 精细化运营日益重要 过去40年,中国增长故事的主旋律是中国制造、海外设计,处于「产业微笑曲线」底部低价值环节;今天,优秀的中国企业把品牌攥进自己手中,逐步获得品牌海外定价权,走向微笑曲线右端高价值环节,精细化运营能力日益重要。 • 建议关注两类机会 品牌出海的未来,将是遍地开花。指数资本建议重点关注两类机会: 第一种,大品类里的大机会,如服装、3C、家具家居;尤其是能释放出真正价值的场景品牌商,而不是铺货逻辑或单品逻辑支撑的大卖家。 第二种,垂直赛道中的利基市场。增量市场能切入新的人群,且头部玩家赢者通吃,比如曾经的大疆,在百亿级的消费无人机增量市场中定义新产品,几乎实现垄断,最终占据很高的市场集中度。 ■ 出海服务或成全球电商权力中心 • 尚处萌芽期 目前的出海服务领域,类似五六年前国内SaaS平台的发展情况。以技术服务为例,做刊登工具、开店工具、ERP、营销工具等的团队,产品像样的基本都能融到资,远未到行业整合期。 • 核心服务将整合非核心服务 品牌是长期分散的,但服务一定会走向集中:核心系统整合非核心系统,核心服务整合非核心服务。背后逻辑很简单:客户永远需要一站式服务,而不是用一堆工具满足不同的需求。 以酒店行业的技术服务为例,酒店核心系统是PMS,石基作为PMS龙头供应商,再进入非核心模块如排队、采购等领域时,便能轻易让其他玩家出局; 再以物流举例。跨境物流的长期痛点,是多段运输相互割裂,导致效率低、易丢包。2013年成立的泛鼎国际,从跨境物流的核心环节——海外仓——切入,在四个大洲建立51个总面积超30万平的自营海外仓,为出海品牌商家提供一站式跨境物流服务。 • 诞生世界级企业的产业土壤 与国内电商相比,跨境电商面对的复杂程度是几何级的。仅以退货为例,在国内很成熟的办法,到了跨境场景就面临巨大损耗。更不必说复杂的物流环节、海外消费者数据等一系列业务问题。 优秀的出海服务商,正在提供附加值越来越高的产品和服务,晋级为出海产业互联网平台,在品牌商和流量商之间撕开一道口子,为品牌商创造DTC场景,实现全流程交付。他们中的赢家,将获得率先整合服务链条的机会,获得全球电商市场话语权,成长为真正的世界级企业。 04 一 个 问 题 有没有一条路径,通往世界级公司? 所有企业CEO都要回答一个根本问题:怎么增长。指数资本致力于成为企业外部CGO,并将增长路径分解为4个环节:组织-运营-财务-资本。 ▲指数资本CGO增长体系(来源:指数资本) ■ 组织:能否接盘更大团队? • 组织规模的扩张 目前,出海赛道利润空间大,不到50号人的小公司,年利润过亿并不鲜见。但这么高的人效绝不是平衡态,当市场回归平衡,公司只有两种选择:大幅扩张,或接受越来越低的利润。 当团队从小几十人增至几百甚至上万,组织管理能力能否跟得上,将是大挑战。 • 组织思维的进化 从「大卖」到品牌、到DTC,组织变化的不仅是规模,更需要清晰的顶层设计。如何提前训练出适应未来的组织能力,是创始人们必须思考的问题。 ■ 运营:是否切入关键环节? • 出海品牌:流量起势,供应链定格局 运营的核心环节是营销。最早崛起的跨境电商公司,往往有很强的海外营销能力。典型代表如SHEIN,早期打法是将国内爆款服装图片投放到 Google、Facebook上,海外消费者下单后,再去经销商处拿货。PatPat通过大数据等互联网技术叠加全球化独立站体系高效触达目标客户,沉淀优质流量,构建品牌心智。STARLINK则采用「站群」模式,建一批海外独立站,再做流量投放和优化,以快速实现早期成长。 有一定规模之后,后端供应链越发重要。如今,以SHEIN、PatPat、STARLINK为代表的企业开始探索或已逐步完成数字化供应链能力的深度建设,在生产效率、周转效率等方面突破了传统模式的边界,因此才真正将品牌价值充分释放出来,更高效地聚集更大规模的利润。 • 出海服务:须聚焦关键客户的关键环节 出海服务商只有聚焦关键客户的关键环节,才能实现后续整合。 核心系统具备以下4个基本特征: 一是高频属性,核心系统一定是公司核心组织部门人员高频活跃的模块; 二是短板属性,随着企业规模增长,核心系统会首先成为限制其发展的瓶颈; 三是累积效应,使用时间越久,积累的客户数据越多,替换门槛越高,直到无法被替代; 四是飞轮效应,核心系统沉淀数据越多,越能反哺系统,缩短研发周期、加快产品迭代,从而使系统越来越好用。 ■ 财务:舍不舍得做合规? • 财务合规性 合规性是进入资本市场的第一块绊脚石,也是很多出海企业的短板。 要做合规,首先意味着舍得拿出可观的利润,这考验了创始团队的格局:是否有决心做一家世界级的公司,而不是发财的小作坊; 其次,合规需要引入专业化、职业化服务团队,建立成熟体系。这方面,指数资本一直在积累资源,以更好地助推创业企业。 • 管理增长 去年疫情影响下,很多公司利润被冲高,导致今年增长乏力,这会加大在一级市场的融资难度。加之创业板降低上市门槛,即使进入二级市场,未来也将受到头部股票的强烈挤压。 公司应对增长节奏加强布控,必要时,可对利润作适当时间序列的调整,以达到3年间的持续复合增长。 ■ 资本:能否构建资金壁垒? • 马太效应加剧,尽早实现资本清场 资本涌入之前,出海赛道的企业普遍有不错的现金流,资金壁垒无关紧要;当资金大批量进入,马太效应急剧加强,资金壁垒和融资能力就变成关键竞争要素。头部资产会在资金助力下加速增长,尾部资产增速则越来越慢。 指数资本建议,在最短时间内,实现所在垂直赛道的资本清场,应成为创始人的目标。这已不是募资策略,而是资本层面的狙击策略。 • 积极做并购,拓宽护城河 如果估值或市值冲不到100亿,公司即使成功IPO,也难与大股票竞争。 指数资本建议,创业公司要积极做整合与并购,以建立更宽的护城河和更高的竞争壁垒。并购及并购后的整合与管理,也将是一项关键挑战。 ■ CEO:是否渴望成就伟大企业? • 持续学习 红利强劲,会缩小能力带来的差异。这时,优秀的创始人、持续的学习能力就是赛道内的稀缺资源。 • 把握趋势 从高盈利状态到平衡状态,赛道内一定会出现白热化竞争,导致两极分化。把视线放长到5年、10年,提前关注精细化运营能力,从冲规模的视角转变为效率视角,这对CEO的大局观提出了要求。 • 强烈使命感 不少出海企业创始人还停留在小富即安的心态。但总有一些CEO,当谈到Anker和SHEIN,溢于言表的除了焦虑,更多的是兴奋。 2020年,指数资本协助多家出海企业完成了数亿美元融资交易,累积了出海各垂直赛道头部客户。指数资本坚定看好出海长青赛道的机会,并坚持用首席增长官(CGO)体系为创始人带来融资并购、战略组织、运营财务等全方位服务,驱动企业长期复利增长。 但以上一切,全部建立在一个前提之上:创始人有足够强烈的使命感。在中国企业出海大时代,想象并渴望做成一家伟大公司,是真正做成的起点。 (来源:指数资本)