AMZ123获悉,近日,根据MarketPluse截至2026年7月的调查,亚马逊美国站(Amazon.com)前10000名卖家的整体更替速度与7年前基本一致,但头部卖家的构成已经发生明显变化。

AMZ123获悉,近日,根据MarketPluse截至2026年7月的调查,亚马逊美国站(Amazon.com)前10000名卖家的整体更替速度与7年前基本一致,但头部卖家的构成已经发生明显变化。

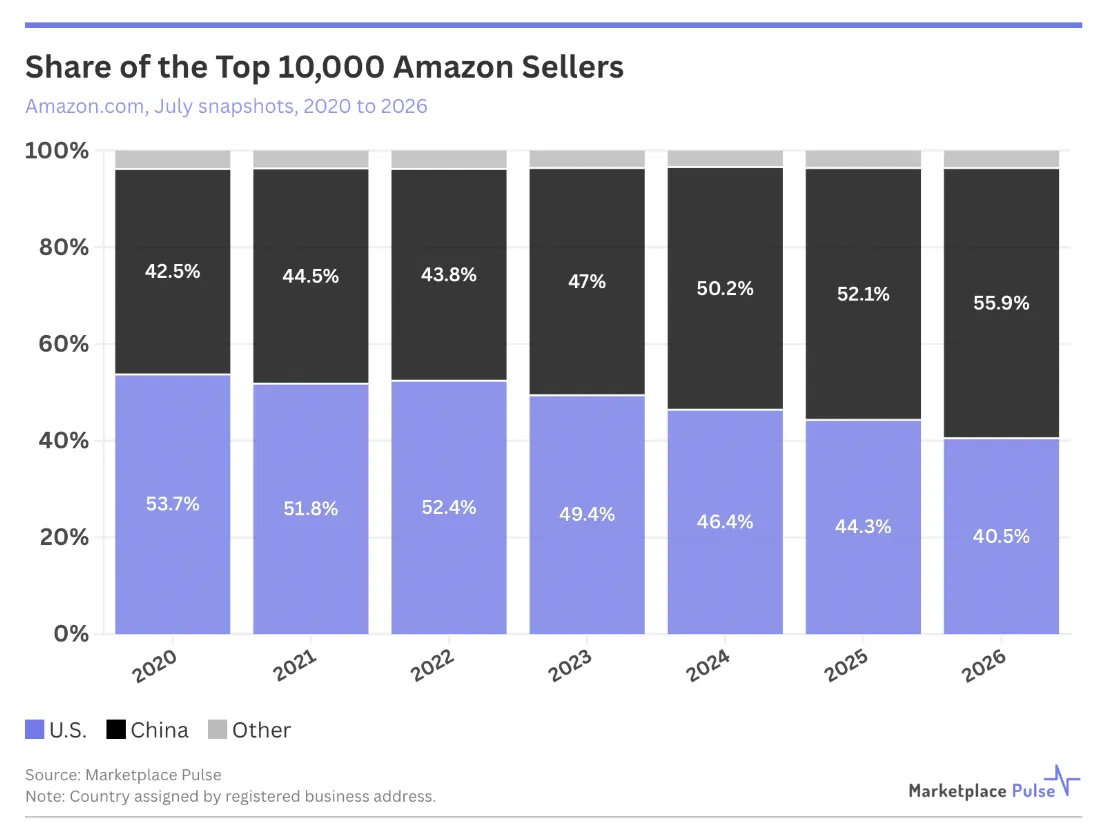

如今,中国卖家已占据前10000名中的多数席位,而美国卖家虽然数量下降,但仍牢牢占据GMV(商品交易总额)最高的头部位置。

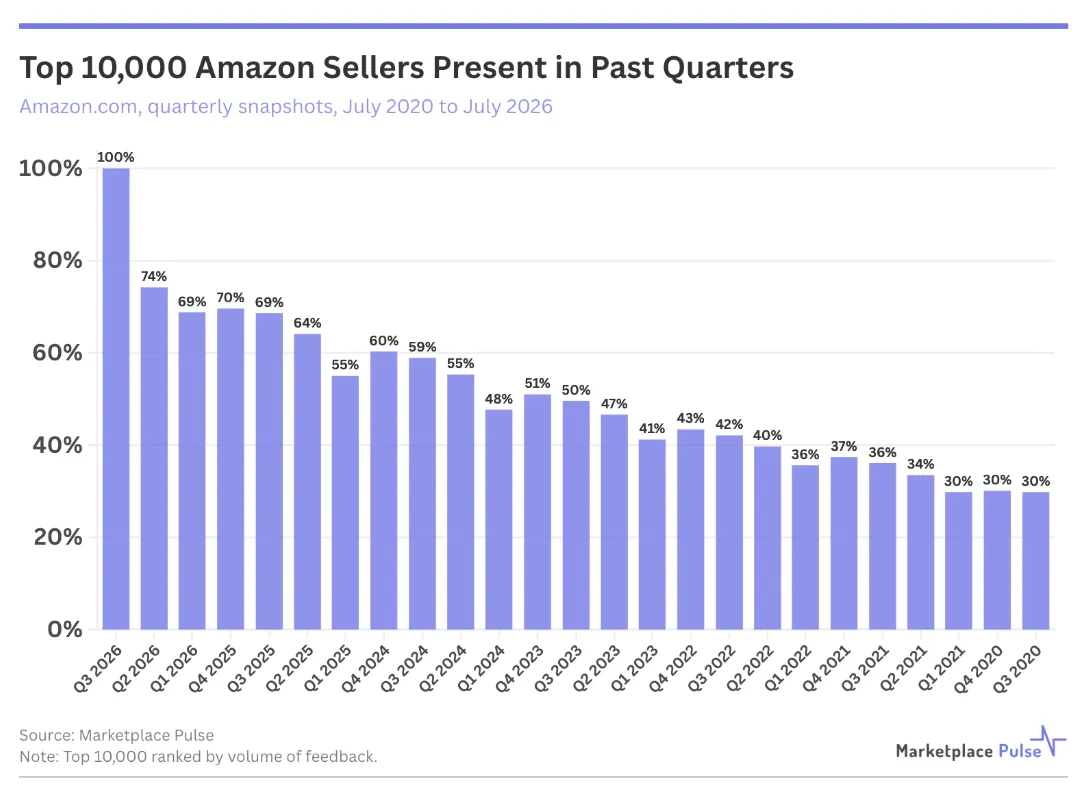

数据显示,目前亚马逊美国站前10000名卖家中,有68.6%在一年前就已位列这一榜单,与Marketplace Pulse在2019年统计的67%几乎持平;49.6%的卖家三年前已进入前10000名,高于2019年的41%。

这意味着,进入亚马逊头部卖家行列后,排名的稳定性并未下降,反而有所增强。不过,真正发生变化的是占据这些位置的卖家群体。

2020年7月至今,中国卖家在亚马逊前10000名中新增1342个席位,而美国卖家同期减少1320个席位。2020年7月,中国卖家占前10000名卖家的42.5%,美国卖家占53.7%;截至2026年7月,中国卖家占比已提升至55.9%,美国卖家则降至40.5%。仅过去12个月,中国卖家的份额就提升了3.8%。

Marketplace Pulse指出,中国卖家在亚马逊美国站头部卖家中的占比超过美国卖家,大约比中国卖家成为全球亚马逊活跃卖家主体早了两年。

从卖家的入驻时间来看,头部卖家结构同样出现变化。目前,前10000名卖家中,有50%是在2019年前注册的,而这一比例一年前仍超过60%。其中,2016年前注册的卖家占21.9%,2016年至2018年注册的卖家占27.4%;2022年至2024年注册的卖家占26.9%,过去18个月内注册的新卖家占6.3%。

相比之下,2019年至2021年间注册的卖家仅占17.5%,成为占比最低的一批。Marketplace Pulse认为,这批卖家在疫情期间进入市场,随后受到老卖家和新卖家的双重竞争挤压。

报告认为,进入头部卖家行列的新卖家越来越多来自中国。这些卖家拥有更接近制造端的供应链、工厂直连资源、出口支持政策,以及AI工具带来的运营能力,使商品页面质量与海外卖家的差距不断缩小。

与此同时,亚马逊平台竞争环境也发生变化。过去,老卖家主要依靠自然搜索排名和长期积累的商品评价建立优势,而如今,平台首页越来越多位置由广告展示占据。依托工厂直供、利润率更低的中国卖家,能够投入更多广告预算,从而获得更多曝光机会。

Marketplace Pulse认为,虽然头部卖家的更替速度没有变化,但等待进入前10000名的竞争者已经发生改变。

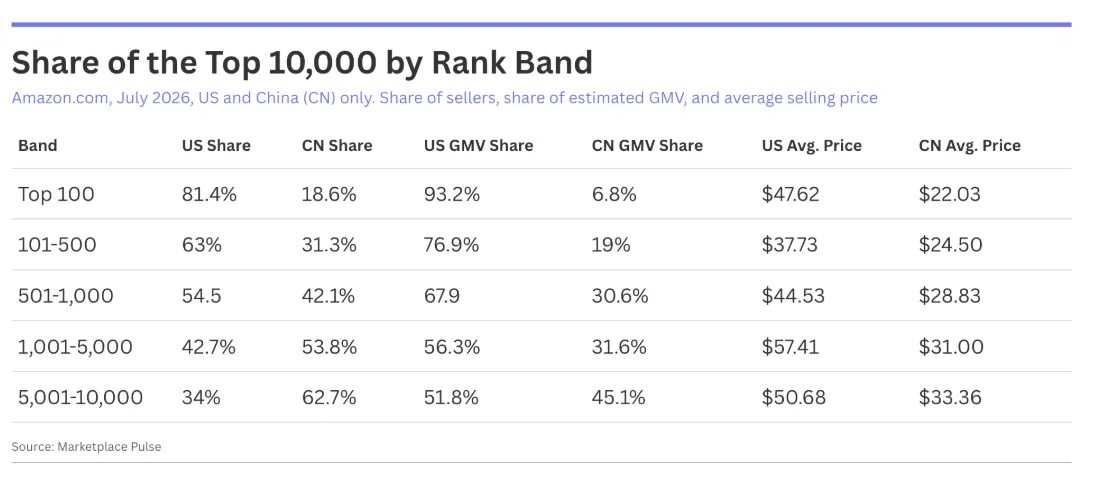

不过,从GMV来看,美国卖家依然保持明显优势。数据显示,美国卖家虽然仅占前10000名卖家的40.5%,却贡献了这一群体65.3%的GMV;中国卖家数量占55.9%,GMV占比则为28.6%。

这一优势主要集中在排名最高的卖家群体。在亚马逊前100名卖家中,美国卖家占81.4%,贡献了93.2%的GMV;而在第5001至10000名卖家区间,美国卖家占比仅为34%。

此外,美国卖家的平均商品售价在各个排名区间均高于中国卖家。其中,在前100名卖家中,美国卖家的平均售价达到47.62美元,而中国卖家平均售价为22.03美元,差距最为明显。

Marketplace Pulse表示,目前中国卖家已经在亚马逊前10000名卖家中取得数量优势,而美国卖家依然掌握着价值最高的头部市场。这种高度集中的销售格局并非亚马逊独有。例如,在TikTok Shop美国站,排名前1%的卖家贡献了平台约60%的GMV,销售集中度甚至高于亚马逊。

Marketplace Pulse曾在2019年指出,在亚马逊建立一家长期稳定发展的业务需要多年积累,而一旦建立起来,卖家往往能够长期保持竞争优势。

最新研究认为,这一判断仍然成立,但能够长期保持优势的卖家数量正在减少。平台经营时间仍然能够带来竞争优势,但已不再是头部卖家的决定性因素,而只是众多竞争条件中的一项。

作者✎ Summer/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy