为鼓励创新,减轻专利申请人的费用负担,美国专利商标局(USPTO)为不同实体的申请人提供了不同的费用折扣。在申请美国专利时,申请人可以注册为大实体、小实体或微实体3种实体身份。其中,折扣最大的是“微实体”。成功申请注册为微实体的企业,能获得官费减免80%的好处。

但是,想要享受这项减免,申请人和专利权人必须根据美国专利商标局的规定符合“微实体要求”。

为帮助企业和专利权人用最少的成本顺利到专利,今天为大家带来——《美国专利申请人微实体的标准》。

一、一般资料

(一)微实体要求

在以下情况下,申请或专利符合微实体要求:

1、每个申请人、每个发明人以及在申请或专利申请中拥有所有权权益的所有其他方都是一个小实体

2、满足微型实体总收入基础或高等学校基础的附加要求;

3、申请人或者专利权人在申请或者专利中提出微实体证明的。

大多数有资格获得微实体的申请和专利都是在总收入的基础上进行的,这要求满足对总收入和以前提交的申请数量的额外限制。如果满足申请人的雇主或申请或专利所有权的某些限制,某些申请和专利可能有资格被认定为“高等教育”。

需要注意的是:申请人必须在支付微型实体金额的费用之前或在支付费用时确定符合微型实体。

(二)每次支付费用时都必须重新评估微型实体状态

在申请或专利中确立微实体地位后,它将一直有效,直到它被更改。但是,申请人或专利权人必须重新评估该申请或专利是否仍然有资格获得微实体要求,每次向美国专利商标局支付该申请或专利的费用。如果申请或专利符合总收入基础,这一点尤其重要,因为收入限额每年都在变化(通常在 9 月或 10 月),任何申请人、发明人或其他对专利或申请拥有所有权的人的总收入可能会逐年变化。

如果申请人或专利权人确定申请或专利仍然符合微实体的条件,则可以按微实体金额支付费用。无需在每次付款时重新提交微型实体认证表。

如果申请或专利不再符合微实体地位的资格,例如由于不再满足总收入基础的收入限额,那么申请人或专利权人必须提交申请或专利中丧失微实体地位权利的通知。

差别二

二、总收入基础

(一)毛收入的基础要求

微实体申请,必须证明满足以下标准:

(1)子公司员工少于500人

(2)未将发明的权益转让、许可或以其他方式转让或承诺转让给非小型实体的个人

(3)申请人、发明人或共同发明人均未在MPEP第509.01(I)(B)条中解释的四份以上先前提交的申请中被指定为发明人。

(4)申请人、发明人或共同发明人均无总收入从上一年开始,当支付的费用超过“最高合格总收入”限额时,即美国家庭收入中位数的三倍。

(5)申请人、发明人或共同发明人均未将许可或其他所有权权益转让、授予或转让给不符合相同“最大合格总收入”限制的另一实体,也没有义务转让、授予或转让许可或其他所有权权益。

注:即使该方或多方未在申请或专利上被指定为申请人或受让人,并且即使没有在美国专利商标局记录所有权文件,对具有所有权权益的当事方的要求也适用。

(二)申请提交限额

通常,申请人或发明人可以按总收入的微实体折扣率支付费用的美国专利申请的最大数量为5件。这只是申请人、发明人或共同发明人提交的前五项专利申请,除非对五项申请的限制适用例外情况。

一旦一个人达到申请限额,任何未来提交的将该人指定为发明人或申请人的申请都不能有资格在总收入基础下获得微实体地位,即使未来提交的申请属于本身不计入限额的类型。例如,假设发明人A提交了五份外观设计申请,已达到申请限额,现在想提交临时申请。虽然临时申请不计入申请提交限额,但这一事实在这里并不重要,因为发明人A已经通过提交外观设计申请达到了该限额。因此,在临时申请中,发明人A无权以总收入为基础获得微型体地位。

每个发明人和任何被指定为申请人的人必须单独满足申请提交限制。

(三)最高合格总收入

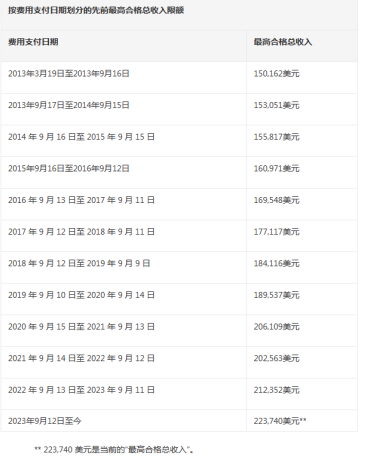

在总收入基础下,以微实体贴现率支付任何合格费用的“最高合格总收入”目前为 223,740 美元。该金额根据人口普查局的报告而变化,该报告通常在每年 9 月发布。请参阅第 2.3.3 节,了解前期发送的金额。

为了支付微型实体金额的费用,每个申请人、发明人和对发明拥有所有权权益的任何其他方在上一个日历年的总收入必须等于或低于当前的“最大合格总收入”。例如,要在 2023 年 1 月支付微实体金额的费用,申请人需要验证每个申请人、发明人和在发明中拥有所有权权益的任何其他方在 2022 年的总收入等于或低于 2023 年 1 月缴费日期生效的“最大合格总收入”。

注:即使该方或多方未在申请或专利上被指定为申请人或受让人,并且即使没有在美国专利商标局记录所有权文件,对具有所有权权益的当事方的要求也适用。

如果个人或实体是美国纳税人,则应使用他们向美国国税局报告或将要报告的“总收入”(也称为“总收入”)在其适用的美国纳税申报表上确定他们是否超过“最高合格总收入”限制。

如果个人或实体不是美国纳税人,则应使用 1986 年《国内税收法典》(26 U.S.C. 61(a))第 61(a) 条中的定义计算其“总收入”,就像他们提交适用年份的美国纳税申报表一样。如果这些收入中的任何一项不是或部分不是美元,请使用美国国税局网页上标题为“的换算表“将外币换算成美元的年平均货币汇率”以美元量化您上一个日历年的总收入。

1、“总收入”在美国纳税申报表上报告为“总收入”

如MPEP 509.04(a)所述,“总收入”在1986年《国内税收法典》(26 U.S.C. 61(a))第61(a)条中定义,通常由美国国税局称为“总收入”或“总收入”。

如果您是个人,您的“总收入”在美国个人所得税申报表(IRS 表格 1040)上报告为“总收入”。例如,对于 2022 纳税年度,您的“总收入”是 2022 年 IRS 表格 1040 第 9 行报告的金额(标记为“总收入”)。如果您是与您的配偶共同提交纳税申报表的申请人或发明人,则总收入限额适用于您在单独提交纳税申报表时本应报告为总收入的收入金额。

有限责任公司 (LLC) 等法人实体的总收入也在美国纳税申报表上报告为“总收入”。例如,对于 2022 纳税年度,以合伙企业身份报税的实体的“总收入”是第 8 行的 2022 年 IRS 表格 1065 上报告的金额(标记为“总收入”),以公司身份报税的实体的“总收入”是第 11 行的 2022 年 IRS 表格 1120 上报告的金额(标记为“总收入”)。

2、收入限额每年都在变化

在人口普查局报告上一日历年的家庭收入中位数后,预计适用的“最高合格总收入”将在每年的 9 月或 10 月发生变化(增加或减少)。之所以发生这种变化,是因为法律使用基于“人口普查局最近报告的上一日历年家庭收入中位数的三倍”的公式来设定收入限额。

此外,随着每个新日历年的到来,“上一个日历年”会提前,任何人上一个日历年的总收入可能会因此而发生变化。因此,如果微实体状态下的申请跨越多个日历年,则每个申请人、发明人和共同发明人必须验证是否满足所需日历年的总收入限额,以保持获得微实体折扣的资格。

如果不再达到总收入限额,则必须在申请中提交取消微实体身份的通知,以取消微实体身份。

3、按缴费日期划分的先前收入限额

三、高等教育机构

(一)高等教育机构的要求依据

在专利申请或高等教育机构专利中获得微实体地位的资格,微实体认证必须完成,并附有足够的申请识别信息(即必须识别其相关的申请)和授权签名。对于以前未分配专利申请号的新申请,必须在证明表格顶部的空白处提供第一个命名发明人和发明名称,以充分识别该申请。

必须证明满足以下标准

(1)子公司员工人数少于500人

(2) 未将发明的权益转让、许可或以其他方式转让或承诺转让给非小型实体的个人

(3)申请人获得申请人大部分收入的雇主是《高等教育法》(20 U.S.C. 1001(a))第101(a)条所定义的美国高等教育机构;申请人已转让、授予或转让,或根据合同或法律有义务将申请的所有权权益转让、授予或转让给此类美国高等教育机构。

注:即使该方或多方未在申请或专利上被指定为申请人或受让人,并且即使没有在美国专利商标局记录所有权文件,对具有所有权权益的当事方的要求也适用。

(二)该机构不能是微实体申请人

虽然有资格获得微实体地位的基础被称为“高等教育机构”基础,但有资格获得微实体地位的不是高等教育机构,而是作为高等教育机构雇员的发明人或已转让(或有义务转让)所有权的发明人或申请人高等教育。从逻辑上讲,该机构(大学)无法做出 37 CFR 1.29(d)(2)(i) 和 (d)(2)(ii) 要求的认证(大学获得大部分收入的雇主是 1965 年《高等教育法》第 101(a) 条定义的高等教育机构,或者大学本身已指定, 授予、转让或根据合同或法律有义务转让、授予或转让特定应用程序的许可或其他所有权权益)。

(三)该机构必须在美国

高等教育机构”必须实际位于美国的“州”,1965 年《高等教育法》(20 U.S.C. 1003) 第 103 条将其定义为包括:

(1)美国 50 个州;

(2)波多黎各联邦、哥伦比亚特区、关岛、美属萨摩亚、美属维尔京群岛和北马里亚纳群岛联邦;

(3)“自由联系国”,即“马绍尔群岛共和国、密克罗尼西亚联邦和帕劳共和国”。

因此,外国实体,无论是大学还是其他机构,都不符合“高等教育机构”的资格,以确立微实体地位。外国大学可能在美国提供在线教育课程,但是,在美国提供的在线课程不会使外国大学有资格成为“高等教育机构”,以建立微型实体地位。这是因为在1965年(1965年《高等教育法》颁布的那一年)中,“在任何州”的含义下,大学必须位于“任何州”。

(四)“高等教育机构”的含义

1、1965 年《高等教育法》第 101(a) 条在 37 CFR 1.29(d) 的背景下定义了“高等教育机构”的含义。见20 U.S.C. 1001。《高等教育法》第101(a)条规定,“高等教育机构”一词是指“任何州的教育机构——

(1) 只招收持有提供中等教育的学校的毕业证书或公认的同等证书的人,或符合本标题第1091(d)(3)条要求的人;

(2) 在该国获得合法授权,提供中等教育以外的教育计划;

(3) 提供教育计划,该机构授予学士学位或提供不少于 2 年的课程,可接受获得该学位的全额学分,或授予可接受的研究生或专业学位课程录取的学位,但须经秘书审查和批准;

(4)是公共事业单位或者其他非营利事业单位;

(5) 由国家认可的认证机构或协会认可,或者如果没有获得认可,则该机构或协会已获得该机构或协会授予预认证地位的机构,该机构或协会已获得部长认可授予预认证地位,并且秘书已确定有令人满意的保证,该机构将在合理时间内达到该机构或协会的认证标准。

如第3.3节所述,定义中提及的“州”也要求该机构位于美国。

2、有资格成为高等教育机构的实体

根据这些定义,位于美国“州”的公共或非营利机构,提供某些本科教育课程,学分为学士学位,或授予“可接受的研究生或专业学位课程的学位”的教育课程,有资格作为“高等教育机构”,以便根据 37 CFR 1.29(d) 建立微型实体地位。

除位于美国境外的大学或其他高等教育机构外,根据 37 CFR 1.27(a)(3) 作为非营利组织,任何大学或其他美国高等教育机构都符合微型实体地位的“高等教育机构”标准。

四、关于微实体状态的提醒

1、要获得微型实体减免的费用,您必须在申请中提交一份表格,表明您符合上述要求。这些表格必须与您有资格并希望获得微型实体折扣的每份申请一起提交。

2、请记住,如果您以纸质形式提交非临时公用事业申请,除了与提交非临时申请相关的正常费用外,您还需要支付两项附加费。附加费不适用于重新发布、外观设计、工厂或临时申请,可以通过使用美国专利商标局的自动在线专利申请解决方案专利中心以 DOCX 格式以电子方式提交来避免。

以上就是今天给大家分享的全部内容

希望可以对大家有所帮助~~

最后,如果还有任何问题,

也欢迎随时留言联系我们~~