卖家注意!亚马逊Q1数据已直报税局,跨境电商核定征收全面加速!

825

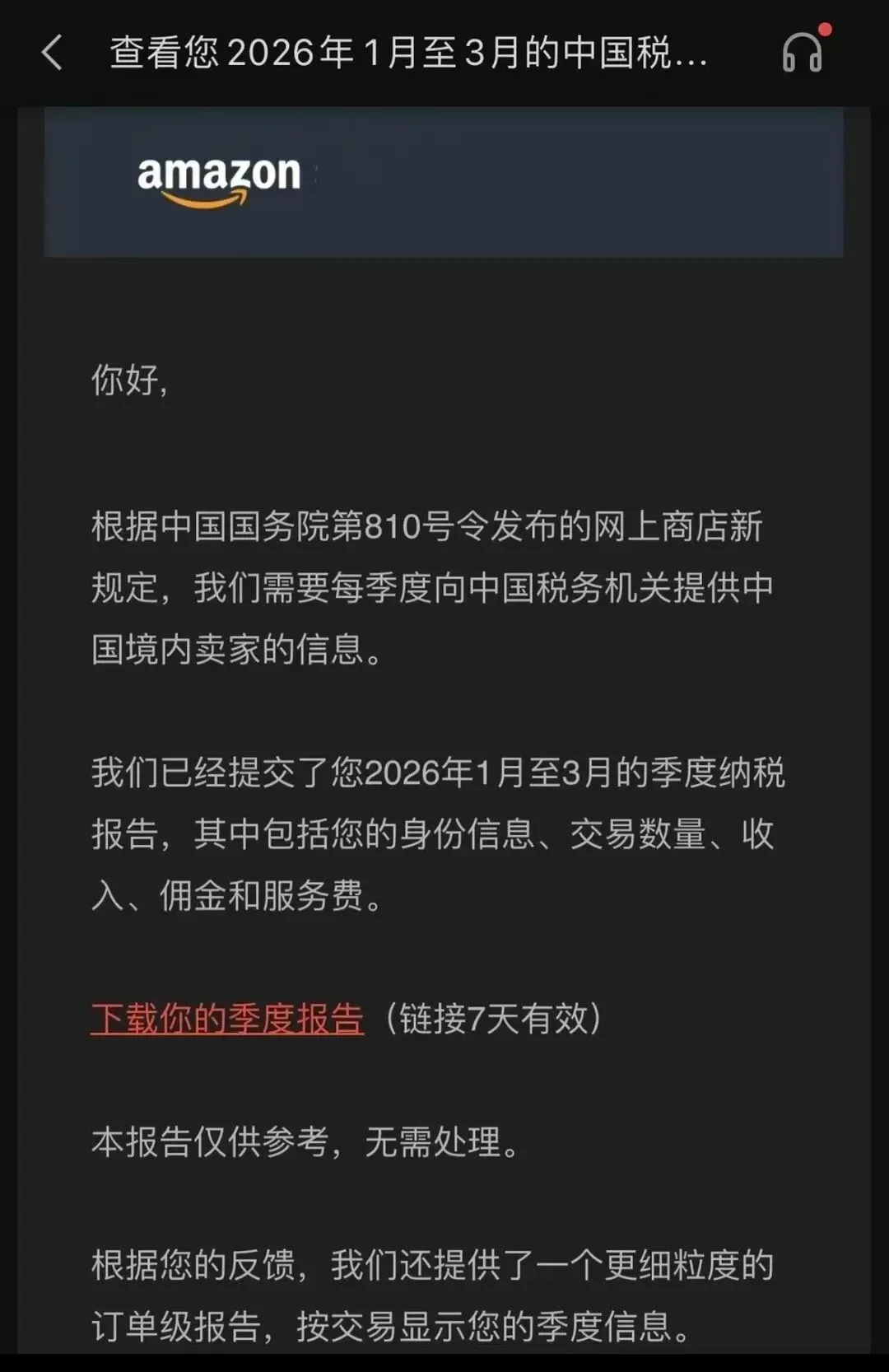

825近期,亚马逊已向中国税务机关提交2026年第一季度中国卖家的身份信息、交易数量、收入、佣金及服务费等数据,并开放了为期7天的季度及订单级税务报告下载通道。

与此同时,部分深圳等地区的卖家反映已接到税务部门通知,被要求携带电脑配合核查2025年第三、第四季度的数据。

这意味着,税局在执行“新旧并查”——一边对新季度数据入库比对,一边对历史存量业务追溯核查。截至目前,全国超过8000家境内外平台已完成税务备案,平台直连税务系统已全面运行。

现行监管框架下,卖家面临的不再是单一维度的税务检查,而是来自平台、海关、银行的三重数据围剿:

平台数据:亚马逊、TikTok、Temu等平台按季度向税局报送销售额、退款明细、回款金额;

海关数据:报关企业必须如实报送实际委托方信息,买单出口的链条被制度层面封堵;

银行数据:CRS覆盖106个与中国自动交换金融账户信息的辖区,境外账户流水同样透明。

三重数据一旦碰撞,任何不一致都会触发预警。

深圳某3C卖家,2025年亚马逊平台报送销售额3800万元,但企业所得税申报收入仅600万元,系统自动比对后触发稽查,最终补缴税款及滞纳金合计超过400万元。

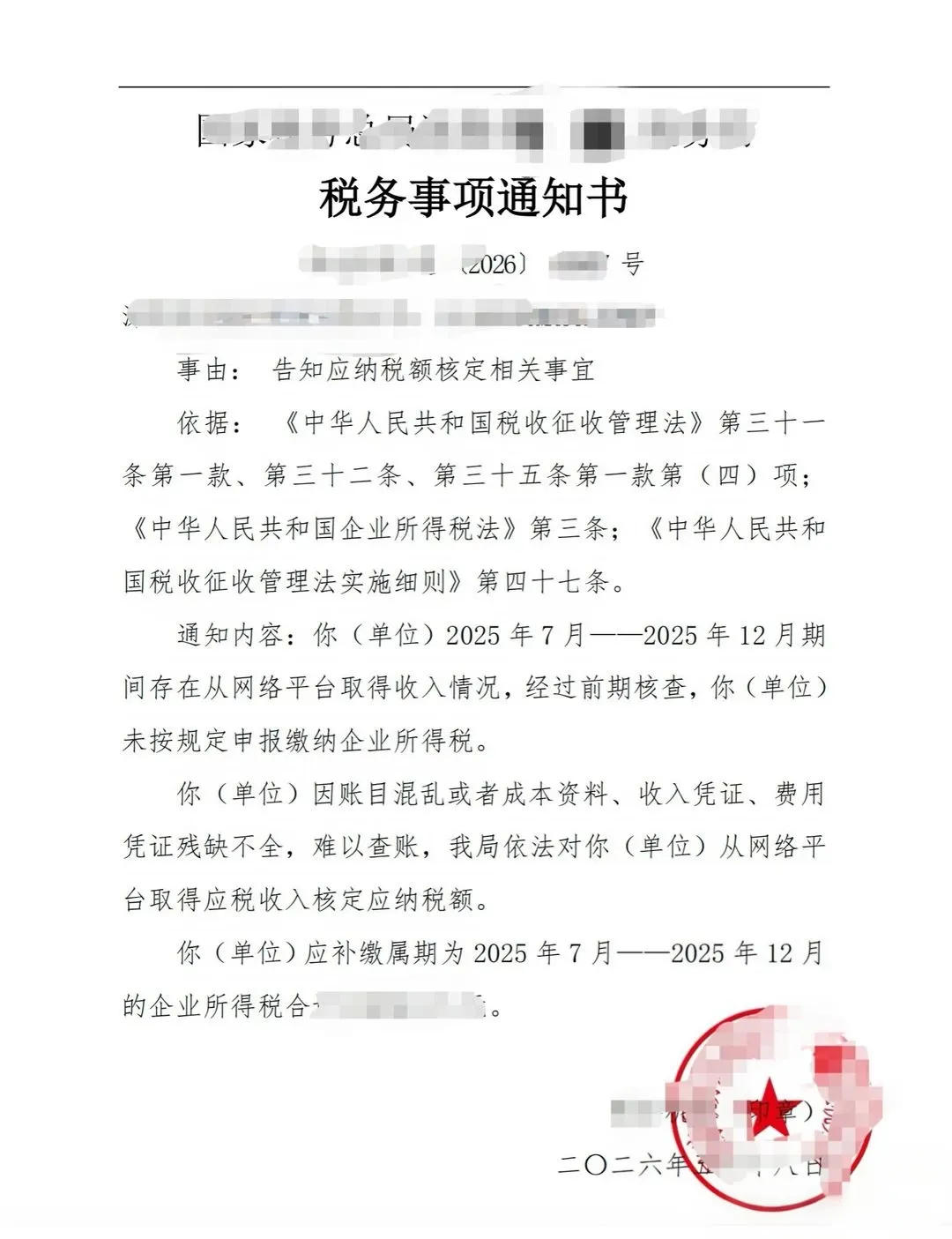

与以往以群发短信通知为主的形式不同,2026年以来,税务局采取了一对一电话沟通的方式,主动联系公司的法人代表或财务负责人,就增值税销售收入、纳税申报数据等核心涉税信息逐一核实。

某地税务局已派出专项工作人员,主动致电辖区内跨境电商企业法人,告知其存在网络平台收入未按规定申报的情况,并引导企业处理税务问题,同时下发《情况说明》等模板,要求单店铺模式企业在2-3个工作日内反馈材料以申请核定应纳税额,多店铺模式则需填写统计表及收入分摊表。

核查的重点聚焦于三类高风险卖家群体:

长期零申报:店铺存在实际经营收入,却连续多年申报为零;

仅按国内回款申报:只将提现至国内账户的资金计入收入,忽略海外仓货值、平台未提现资金;

申报数据与平台报送不符:差异率超过20%的卖家被纳入重点排查范围。

在行业逐步走向合规的过程中,卖家们面临的不只是“要不要合规”的选择,更是“如何合规”的实操难题。

需要由境内主体直发,各地执行口径不一致,且大额跨境收款审核严格,对中小卖家而言门槛较高。

作为行业经典的多店铺架构,通过境内开店、集中报关、香港归集的模式,曾被大量卖家采纳。但其合规落地需完成ODI投资备案及多部门备案,方可获得税务部门认可——否则0110收入可能面临零申报风险。据税务部门最新表态,若香港公司仅为空壳——无办公场所、无员工、无实际业务活动——税务机关有权依据“实质重于形式”原则进行穿透征税。

因需多主体一一对应、报关费用高且SKU对应复杂,较难落地9810模式。

面对上述困境,建议跨境卖家从以下几个方面着手应对:

亚马逊提供的季度及订单级税务报告下载窗口仅为7天,逾期可能无法回溯。对于差异率超过10%的情形,建议主动准备书面说明。

买单出口的货物将直接面临视同内销处理——没有进项发票,增值税无法抵扣,补缴税款可能远超预期利润。

赛维模式并非完全失效,但必须做到商业实质到位——境外公司需有真实办公场地、本地员工、业务决策记录,同时完成ODI备案。不具备条件的,建议尽早注销或转型,避免后续税务风险。

2026年被业内人士视为跨境电商财税合规的“强制落地年”——税收征管逻辑从“以票控税”升级为“以数治税”,交易、物流、资金、发票四流实时比对的时代已经到来。

不可否认,合规意味着成本的增加、运营模式的调整,甚至在短期内可能挤压利润空间。但换个角度看,这场监管变革正在为行业建立一个公平、透明的竞争环境。

对于广大卖家而言,逃避和拖延的代价正变得越来越高,而主动合规、积极转型才是穿越周期、行稳致远的根本之道。

紫鸟浏览器专注于安全提速中国电商出海,相关信息均来源于各大跨境资讯平台,仅提供给卖家朋友们参考,不代表自身观点和立场。