东南亚生鲜电商:出路难盼,收编为上

8072

8072接下来你将读到:

1.印尼生鲜电商HappyFresh融资2000万美元

2.危机四伏的东南亚生鲜电商市场

3.要卖身的“小蜜蜂”?

【7点5度】第382与您见面。本文共3300字,4张图片。

虽然本文的主角是东南亚生鲜配送公司HonestBee(如封面图所示),但是我们还是先从最近的一起东南亚投资说起。

这家被投的企业HappyFresh是东南亚按需生鲜派送平台,总部位于印尼雅加达。HappyFresh通过与线下零售商合作,采用按需消费模式销售产品,保证在一小时之内把产品送达给客户。

HappyFresh这几年发展的很坎坷,前几日却终于宣布获得了2000万美元的C轮融资,前进的道路有了一丝曙光。

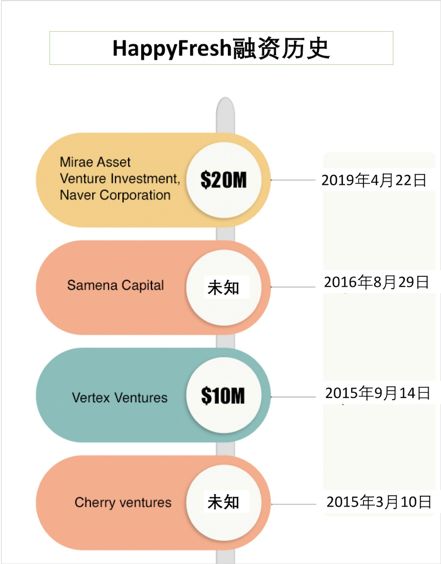

HappyFresh融资历史

HappyFresh借鉴了美国Instacart的模式,将其搬进东南亚,这期间经历了一系列的重组整改来寻找合适的定位。HappyFresh于2015年推出,之后它迅速筹集了1200万美元进行扩张,包括了多个东南亚国家和地区。然而到了2016年8月底,HappyFresh宣布退出台湾和菲律宾市场,选择将业务集中在印尼市场,但是宣布撤退消息的同时也宣布完成了B轮融资,从那时开始HappyFresh的主要目标就是要“好好活下去”。

2017年1月,HappyFresh进行了高层重组,联合创始人Markus Bilher卸任CEO一职,转身作为公司副总裁,从旁协助公司运营。CEO职位由原来Lazada印尼高级运营副总裁Guillem Segarra接任。2018年7月,东南亚的网约车巨头Grab与HappyFresh达成合作,推出了GrabFresh。紧接着Grab Ventures于2018年9月购入了HappyFresh的少数股权。现在,HappyFresh在印尼、泰国和马来西亚几个市场比较活跃。

HappyFresh发展历史

1

“几家欢喜几家愁”

纵观整个东南亚生鲜电商市场,东南亚的玩家们可以说是喜忧参半。

Redmart,东南亚市场上备受关注的生鲜百货平台,也抵挡不过市场更替的规律。在遭遇财务问题后Redmart处境维艰,于2016年11月被阿里旗下的Lazada收购。据Techcrunch消息,当时的收购价估计仅为3000到4000万美元,而此前Redmart共融资5500万美元,进入Lazada名下也算是找到了一个难得的归宿,如今也正式并入了Lazada平台(详情请戳:正式合并线上超市Redmart,Lazada到了“大融合”时代)。

如果说HappyFresh紧抱Grab的“大腿”、Redmart投入阿里的怀抱都是独立生鲜电商无法独立存在的证明,那么另外一家HonestBee或许要用更极端的方式去证明这个判断,因为没有抱团的它,已是多处遭遇暴击。

HonestBee,东南亚的小蜜蜂

危机一:停止合作关系

今年1月,就在农历新年前夕,HonestBee“暂时中止”了与新加坡最大连锁超市之一NTUC FairPrice的合作。

危机二:拖欠合作商家债款

据台湾当地媒体本月早些时候报道,HonestBee被指欠其合作伙伴供应商的钱。但HonestBee表示,已经偿还了80%的债务,其余债务仍在处理中。

危机三:停运业务+裁员

据媒体报道,HonestBee已经“暂停“菲律宾的业务,并在上周,在菲律宾、印尼和泰国等市场从原有的1000多名员工中裁掉了至少50至70人。在泰国,30名员工被解雇,而包括联合创始人Isaac Tay、马来西亚董事Pulkit Manchanda和新加坡董事总经理Chris Urban在内的多名重要高管辞职后,逾5人被裁员。

危机四:资金链断裂,入不敷出

最新的消息,HonestBee除了业务出现问题,资金链危机也浮出了水面。内忧外患之下,有消息透露,HonestBee正在跟包括Grab和Go-Jek等小巨头谈收购部分或者全部业务的事情。根据HonestBee 2018年12月的内部数据显示,公司损失了近650万美元,由于在促销拉客和网上营销花费了大笔银子,即使它的GMV达到了1250万美元,还是入不敷出。甚至有消息透露,或许HonestBee连这个月的工资都付不起了。

2016年,HonestBee融了1500万美元,雄心勃勃的想要打入东南亚及周边地区市场,但一年过去了,面对着外部的竞争和不成熟的市场,HonestBee最终没有完成原定的计划。在这样一个资本密集型产业里,哪怕HonestBee一向以“轻资产重模式”为定位,1500万美元也实在是不够烧,再加上2017年亚马逊入场新加坡,HonestBee的生存空间变得越发狭小。

小罗盘在越南跟HonestBee的前COO,Issac有过一面之缘,这个喜欢在酒吧夜场表演脱口秀的创业者表示已经退出了HonestBee的前线运营,这次在越南胡志明市出现,已经不是为了公干,而是在从新加坡到伦敦(中间穿过俄罗斯)的陆路背包旅行途中。

看起来Issac已经放下了在HonestBee的“包袱”,而跟这个包袱一起被放下的,是他最近一年多身上的压力。越南的技术团队是他搭建起来的,为了吸引人才,这些技术人员拿的薪水比同行普遍高20%,工作内容是全力开发HonestBee的钱包BeePay。随着总部的资金链问题,越南团队选择了解散,有知晓此事的人称:“HonestBee最好的出路是卖给Grab,又或者是卖给Lazada,进一步壮大Redmart的配送能力。”

2

是模式出了问题,还是市场没有Ready?

市场有没有Ready,其实看看国内的情况,在看看现在的东南亚,心里就有数了,连国内都在烧钱培养线上买生鲜的用户习惯,我们对东南亚还是要多一点宽容,少一点苛责。但是市场要Ready,所需要的时间其实是跟体验的好坏有直接的关系,所以小罗盘这次就当一回学院派,说说模式。那么目前东南亚的生鲜电商的模式都属于哪一个类别呢?

目前生鲜电商的模式主要有三种:1.快递模式 2.O2O模式 3.前置仓模式,下面小罗盘引用中国冷链物流技术标准委员会网站上一篇文章《生鲜电商:谁赢了冷链物流,就赢了生鲜江湖》来详解一下生鲜电商的这几种主要模式。

1. 快递模式

快递模式一般是先把水果蔬菜采购到中心仓,京东也是这种模式,全国布仓,但这只是表面,人家是标品,你是非标品,从中心仓再到配送点,两个环节下来,再加上分拣损耗,整体20%的损耗不止。要知道,只有10%以内的损耗,生鲜才可以盈利。更何况,每一种水果的储存方式也是大不一样的,温度、湿度都有很高的要求,而冷库的投入是很大的。快递模式最头疼的,其实是冷媒成本的无底洞,它随着订单规模的增加而增加,订单越多,用掉的冰袋、泡沫箱就越多。

所以,很多人做了生鲜之后,发誓再不碰这个行业了,那些痛苦的反思文,现在还能一搜一堆。但是生鲜的魅力实在太大了,因为这是高频需求,也是传统超市的核心盈利品类,电商是不死心的。在快递模式下,不做长尾,选择精选路线是一条明智的选择,因为一旦商品和地域的规模扩大,成本无法摊销。所以只能在某一个地区,精选优质水果,这种有限度的策略后来也熬出几个区域的生鲜电商平台(这就是Redmart没有迈出新加坡的原因)。

2. O2O模式

如果说快递模式重视冷仓的建设,那么O2O模式更倾向于轻资产运作。前有顺丰嘿客之鉴,后有本来便利和天天到家的教训,所以,现在的O2O模式,主要通过与商超、便利店、夫妻老婆店合作,保证配送的时效性,大多追求一小时送货,比如一些到家服务的电商平台。

快递模式下,商品周转流程长,易造成损耗,且送货慢,用户体验不好,那么O2O模式解决了配送时效问题,但同时带来了品控问题,因为不掌握供应链,超市门店有啥,你送啥。你有的商品前置到门店,店家也未必有良好的冷链环境。而且没有解决传统生鲜模式一批、二批、三批的层层加价的问题,整个行业的效率并没有提升,最终只能挣快递费。

所以,评判一个电商模式的效率时,只需要问问他对整个行业链条的介入深度就可以了,不是说越深越好,但是介入过浅,一定不能提高效率。

3. 前置仓模式

所谓“前置仓模式”是指企业将商品通过干线冷链运输到大区仓库,再通过小干线冷链运输到前置仓。前置仓布局在核心商圈和社区,货品通过最后一公里配送到用户手中。简单说,前置仓将整个物流分成了三段,上游产地或供应商将商品运送至中心仓,中心仓根据前置仓实际情况进行配货,配送员将商品从前置仓送至用户手中。前置仓模式又可以有两种模式,包括普通前置仓和仓店一体。

这样不仅去除层层批发商,降低了采购成本,还减少了快递模式中出现的分拣损耗、运输损耗并提升了配送效率,有效解决了冷链物流中出现的诸多问题。而且因为是仓储模式,省去了门店经营成本,而建立前置仓的固定成本会被订单规模摊销。以前置仓模式典型代表每日优鲜为例,前置仓采用三个温区的仓库,覆盖用户半径3公里,可以实现用户下单后2小时即达。国内“每日优鲜”单单依托北京上百个前置仓,就实现了北京的区域盈利,不简单。

3

只能卖身的小蜜蜂?

而反观东南亚,无论是从冷链物流的完善,还是仓储基础设施的配备都还非常早期。东南亚这几个玩家中,HonestBee和HappyFresh都属于O2O模式,而Redmart更接近物流模式。不过不难看出HappyFresh已经在尝试转向前置仓模式,也主动退出了一些“难啃”的市场,比如菲律宾市场;Redmart也没有贸然走出新加坡市场,物流模式在东南亚其他人口、面积比较大而收入水平又普遍较低的国家很难打开局面。而HonestBee在扩张的同时,还在做着“轻资产”的运作,最后变成了一家生鲜配送公司,于是当Grab、Go-Jek和亚马逊等入场后,它的存在感就越来越“轻”了。

END