财报前瞻 | 核心业务营收放缓之下,Wix还能交出“高分答卷”吗?

2898

2898作者 | Kolomeets Investments

编译 | 华尔街大事件

摘要

在疫情之前,Creative Subscriptions的收入增长比现在慢得多,并且没有理由期待这一细分市场的增长率会加快。

Business Solutions的增长率也明显放缓。

虽然公司可以通过减少SBC和研发费用来实现运营盈利,但它仍然没有盈利。

根据我们的估值,Wix的交易价格仍高于其公允价格。

过去一年,Wix(WIX)的股价从2021年2月的高点分别下跌了46%和63%。该公司面临几个挑战:收入增长放缓、毛利率下降,以及市场普遍对成长型公司持悲观态度。但是,不要急于逢低买入,因为未来的收入增长率尚不确定。

在疫情之前,Creative Subscriptions的收入增长比现在慢得多,且没有理由期待这一细分市场的增长率会加快。Business Solutions的增长率也明显放缓。尽管该公司可以通过减少SBC和研发的费用来实现运营盈利,但仍然没有盈利。

目前,Wix的EV/Sales为5.7x,价格似乎很低。然而,重要的是要考虑到增长率的放缓。对于一家年增长率为20%的公司来说,EV/Sales为5.7x是很低的。但对于一家年增长率为10%且没有盈利的公司来说,这个数字足够低吗?

01

增长正在放缓

为了客观评估Wix的前景,有必要考虑业务细分背景下财务指标的动态。

该公司主要分为两个部分:Creative Subscriptions和Business Solutions。

前者通过销售网站解决方案的高级订阅和域名注册来产生Creative Subscriptions收入。Business Solutions产品和服务包括由Wix和各方开发的第三方应用程序、通过Wix支付的支付服务、付费广告活动、运输标签、Wix Answers、Wix Logo Maker和DeviantArt。

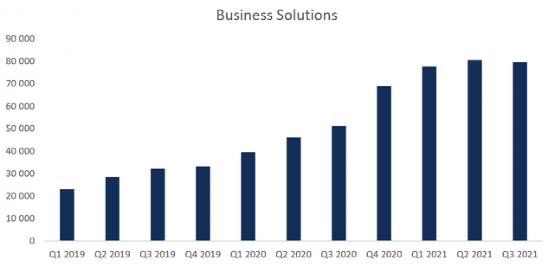

Business Solutions的收入动态如下所示。

来源:作者

该公司于2019年第一季度开始在利润表的单独一节中报告该部分的收入。许多分析师认为Business Solutions是Wix业务的主要增长动力。

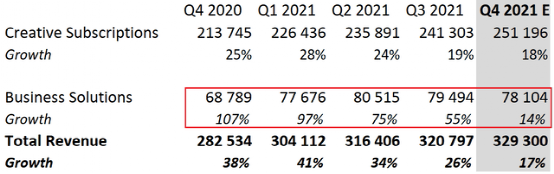

然而,这一细分市场的增长率正在迅速下降。在2020年第四季度末,该部门收入同比增长107%,到了2021年第三季度末,仅增长55%。

最激动人心的事情在第四季度等待着我们。管理层预测总收入为3.24亿至3.33亿美元。华尔街共识为3.293亿美元。

让我们假设Creative Subscriptions的收入相对于第三季度(2.413亿美元)保持不变。如果达成华尔街共识,Business Solutions的收入将约为8800万美元,同比仅增长28%。然而,这甚至是一个乐观的情景。

在2021年,Creative Subscriptions的收入环比增长了4.1%。如果这一速度继续下去,这一细分市场的收入将在第四季度达到约2.512亿美元,Business Solutions的收入将达到约7810万美元,即同比仅增长14%。

来源:作者

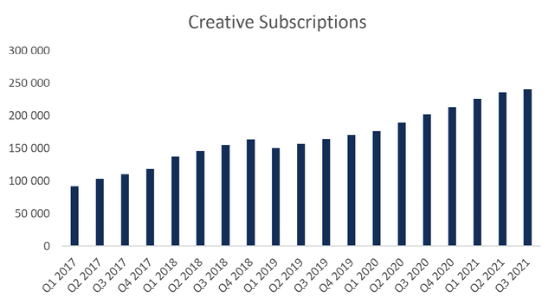

Creative Subscriptions是Wix业务的核心部分,约75%的收入来自这一细分市场。

来源:作者

然而自2021年初以来,这一细分市场的增长率也一直在下降。且这一趋势可能会继续,因为Creative Subscriptions在疫情前的收入增长率明显低于今天,疫情已经成为一个重要但暂时的增长动力。

来源:作者

我们没有理由预期收入将继续比疫情前的水平增长得更快,首先因为公司的业务模式没有改变,其次是结算基础(当前收入)显著增长,最后是市场竞争大幅增加。

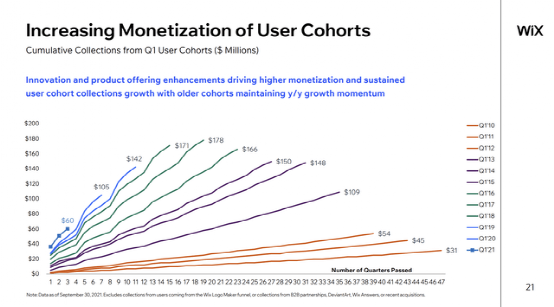

Wix可以通过对当前客户群进行额外的货币化来增加收入,因为该公司的留存率很高。然而,内部增长的潜力非常有限。

02

盈利潜力

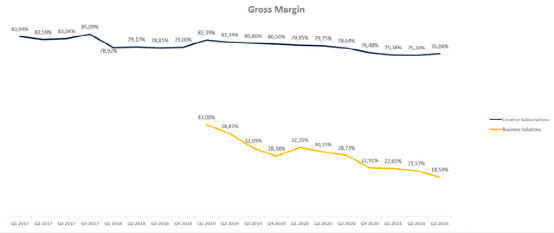

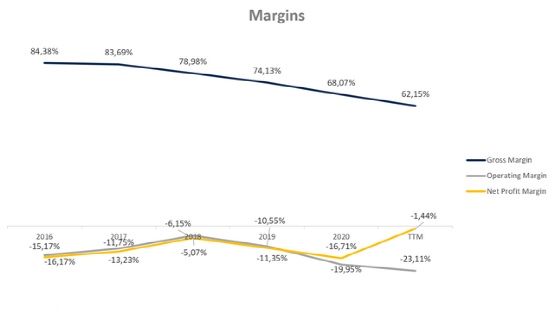

虽然这两个细分市场的毛利率都在下降,但管理层预计明年会有所改善。

乐观的观点可能与较少的股份薪酬支出有关,在收入成本部分中反映为7.6%。但是,我们预计不会有重大变化,因为利润较低的Business Solutions部门的份额正在增长。

来源:作者

来源:作者

虽然Wix从未实现运营盈利,但该公司有潜力提高盈利能力。

在2021年年末,1.5亿美元或所有费用的12%由股份薪酬(SBC)承担,SBC在运营费用中的份额为17%。,而研发占全部运营费用的38.2%。调整这些项目的营业利润率,营业利润为2.2亿美元,营业利润率为23.4%。

当然,这种计算是基于理论假设的,但它表明Wix控制着价值燃烧过程,并可以开始创建它。

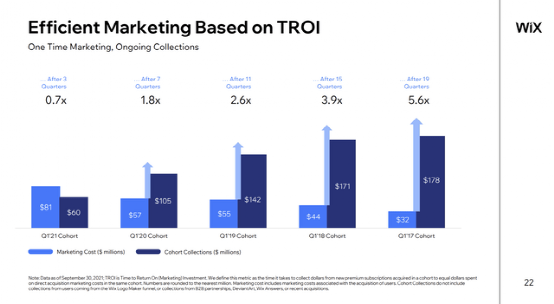

Wix可以大幅减少营销支出,但这当然会导致增长率大幅放缓。然而,我们怀疑收入会下降,因为该公司的客户保留率很高,营销工作变得更有效率。

来源:官方介绍

来源:官方介绍

03

估值

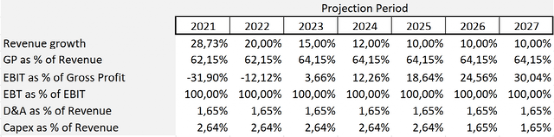

在DCF模型中,我们做了几个假设。我们预计未来几年增长将放缓,因为:

在疫情之前,Creative Subscriptions的增长比现在慢得多;

Business Solutions的增长速度正在迅速放缓;

2021年第四季度的预期收入增长率低于20%。

我们预计毛利率会略有提高,与管理层的预期一致。此外,我们预计从2022年开始,运营支出同比仅增长2%,与美联储的通胀目标一致,这几乎不是保守的预测。我们的终端增长率是5%。我们的假设如下:

来源:作者

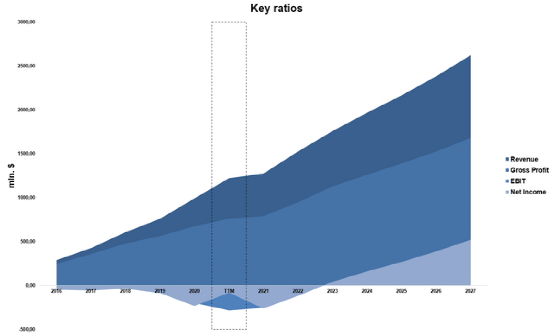

根据我们的假设,主要财务指标的预期动态如下:

来源:作者

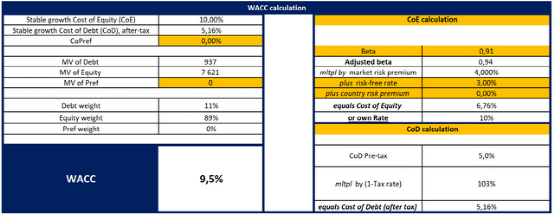

股权的稳定增长成本等于10%,加权平均资本成本[WACC]为9.5%。

来源:作者

基于终端EV/EBITDA为21.16x,我们的模型预测公平市场价值为62.46亿美元,即每股109美元。该公司的交易价格比我们估计的公允价值高出18%。

该公司目前的EV/Sales为5.7x,与2020年3月的倍数相当,价格似乎很低。然而,重要的是要考虑到收入增长的速度正在放缓,并且正如我们所预期的那样,将继续放缓。

对于一家年增长率为20%的公司来说,5.7x的EV/Sales是相当低的。但对于一家年增长率为10%且没有盈利的公司来说,这个数字够低吗?在此基础上,股价看起来仍然很高。

04

结论

Wix的股价一年内下跌了45%以上,而在最近几个季度,该公司的两个主要部门的收入都显着放缓,且第四季度的前景表明增长将进一步放缓。尽管Wix有很好的盈利增长潜力,但该公司仍在亏损。按照目前的价格,我们对这家公司持中立态度。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。