半年亏超5000万,头部大卖也扛不住了

1485

1485近日,亚马逊平台美容仪类目大卖、日本知名美容仪品牌YA-MAN雅萌发布了2025财年第二个半年度财报;

而这份报告,堪称其近年来最惨淡的经营答卷,营业利润、普通利润及归母净利润均由盈转亏,亏损金额均超过11亿日元,约合人民币5000万元。

雅萌:海外业务利润暴跌99%

根据财报,其各项核心业绩指标的断崖式下滑,清晰展现出品牌正经历的转型阵痛。

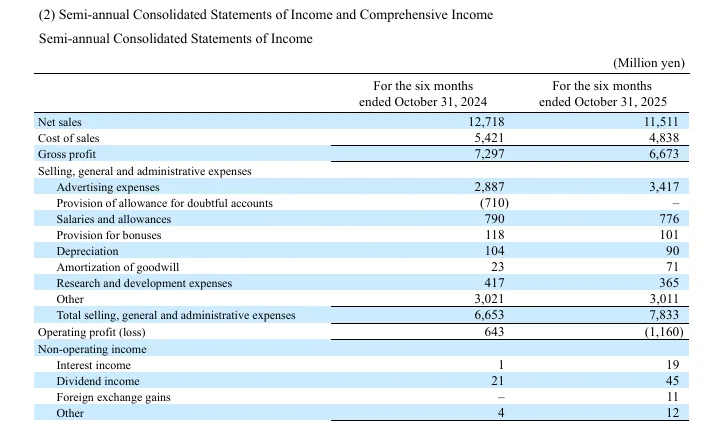

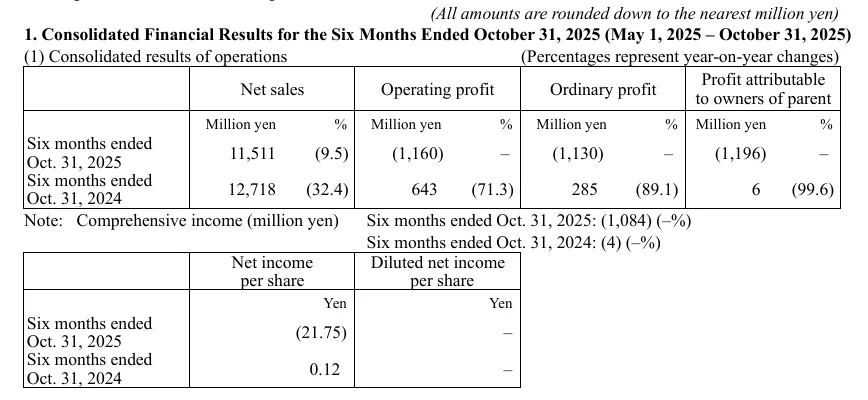

从核心财务数据来看,雅萌本期合并净销售额录得115.11亿日元,约合人民币5.18亿元,同比下滑9.5%。

尽管仍维持5亿级人民币规模,但增长压力已全面显现,归母净利润亏损高达11.96亿日元,约合人民币超5000万元,而去年同期仍处于盈利状态。

这种颓势并非偶然,而是雅萌业绩疲态长期积累的结果。

回顾近年财报,2024财年上半年,其营业收入已同比下降32.4%至127.18亿日元,净利润更是暴跌99.6%,仅剩余600万日元;

2024整个财年,尽管归母净利润同比增长超77%,但这一增长并非来自主营业务的改善,而是依赖出售子公司及联营公司股份获得收益,扣除这部分收益后,其主营业务盈利能力早已岌岌可危。

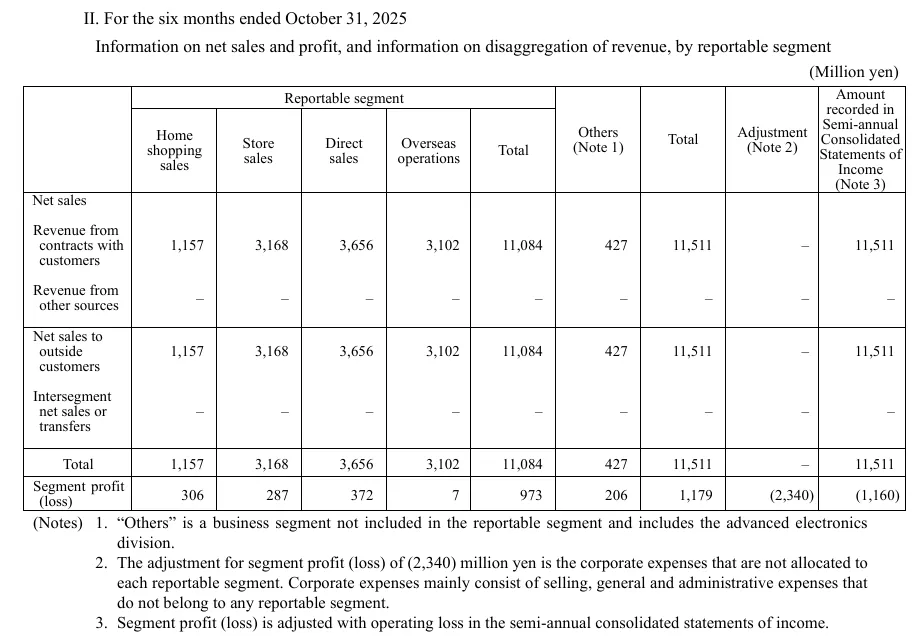

分渠道来看,雅萌的业务结构性矛盾彻底暴露。

在日本本土市场,传统渠道大幅萎缩,家庭购物销售额同比暴跌46.1%,利润同步下滑50.3%;

门店销售额同比下滑20.5%,利润跌幅更达61.5%;

即便是表现相对亮眼的直销渠道,也陷入增收不增利的怪圈,销售额仅增长4.9%,利润却下降41.8%。

作为品牌寄予厚望的海外市场,同样未能承担起增长引擎的重任。

财报显示,海外业务销售额为31.02亿日元,同比增长3.9%,看似是唯一的增长亮点,但深入分析便会发现,其海外业务利润仅为700万日元,同比暴跌99.3%。

值得注意的是,2025年6月雅萌刚刚成为首个获得三类医疗器械认证的进口品牌,本应借助认证优势打开中国市场新局面,却未能将资质优势转化为盈利增长。

对于业绩下滑,雅萌在财报中将原因归结为全球经济不稳定、物价上涨等宏观因素,并称公司正处于“转型期”,战略性投资导致了暂时性亏损。

针对海外业务的利润暴跌,品牌进一步解释为中国市场“618”电商大促期间广告费用增加,以及上年同期转回坏账准备的基数影响。

这一解释揭示了残酷现实:雅萌在中国市场已陷入“用流量换销量”的烧钱模式,销售额的微增是以牺牲几乎全部利润为代价的,这种不可持续的经营模式,正是其深层次结构性矛盾的核心体现。

面对困境,雅萌提出将通过新品研发构建长期竞争力,持续优化家庭购物、线下门店、直销与海外业务结构。

能否摆脱对流量的过度依赖,回归技术与产品的核心价值,成为雅萌战略转型的关键考验。

美容仪赛道大变天

雅萌的经营困境并非个例,而是美容仪行业从野蛮生长迈向合规洗牌的真实写照。

回溯前几年,美容仪赛道曾是跨境美妆市场增速最快的品类之一。

随着大众肌肤管理需求的多元化升级,居家可操作、智能便携的家用美容仪备受青睐,市场需求持续扩张。

以中国为例,智研咨询数据显示,2021年中国家用美容仪市场规模接近100亿元,年复合增长率超30%,预计2026年将突破200亿元;

巨大的市场潜力吸引了众多玩家入局。

除了AMIRO觅光、FLOSSOM花至等本土专业品牌凭借射频美容仪脱颖而出,格力、九牧厨卫等传统企业也跨界布局;

小米、华为等科技企业及真格基金、IDG资本等知名机构更是纷纷注资,行业投融资额高至数亿元。

但在高速发展初期,美容仪被归类为“小家电”,监管门槛较低,市场充斥着“伪科技”“夸大宣传”等乱象,消费者难以辨别产品优劣。

而国家药监局一则公告,打破了这层泡沫:自2024年4月1日起,明确射频治疗仪、射频皮肤治疗仪类产品按照第三类医疗器械管理,未取得医疗器械注册证的相关产品不得生产、进口和销售。

而三类医疗器械注册审批门槛极高,不仅需要巨额研发投入,还需完成18-36个月的临床试验,众多中小企业望而却步,纷纷清库存或停止运营。

如今,消费者决策越来越聚焦产品合规性与临床数据,消费市场正从“种草驱动”转向“信任驱动”。

雅萌虽率先拿到进口品牌的三类认证,却仍陷入巨额亏损,这恰恰说明行业转型的阵痛性。对于所有品牌而言,唯有真正实现技术突破、严守合规标准,才能在行业洗牌中站稳脚跟。