Item 1 of 1

政策解读:欧盟小微企业免交增值税

4051

40512025-11-20 13:39

2025-11-20 13:39

4051

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

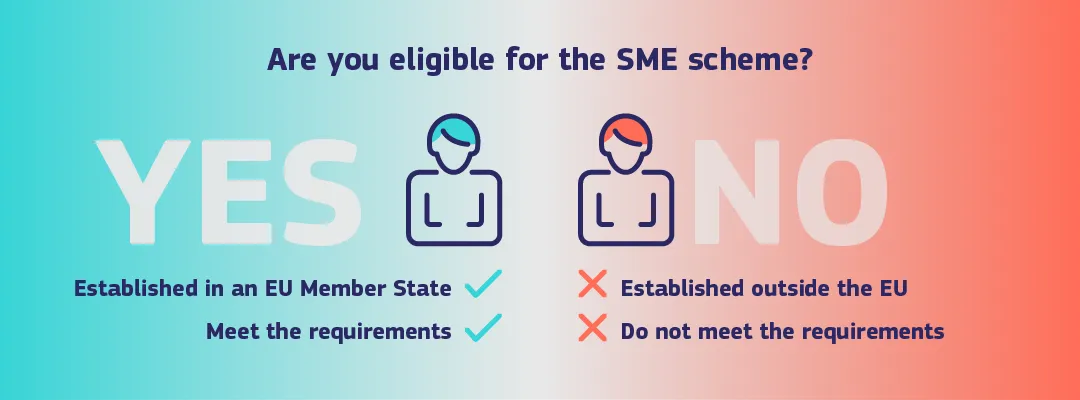

适用范围:在任一欧盟成员国注册的小型企业(包括自雇人士、自由职业者、初创公司、法人实体等)。

非欧盟企业(含英国及北爱尔兰)不适用。

营业额标准:

欧盟总营业额:在连续两个日历年(本年度及上一年度)内 ,所有成员国的总年营业额不超过10万欧元;

成员国国内阈值:在单个成员国最高年度门槛上限为85,000欧元,且每个纳税人只能适用一个门槛。

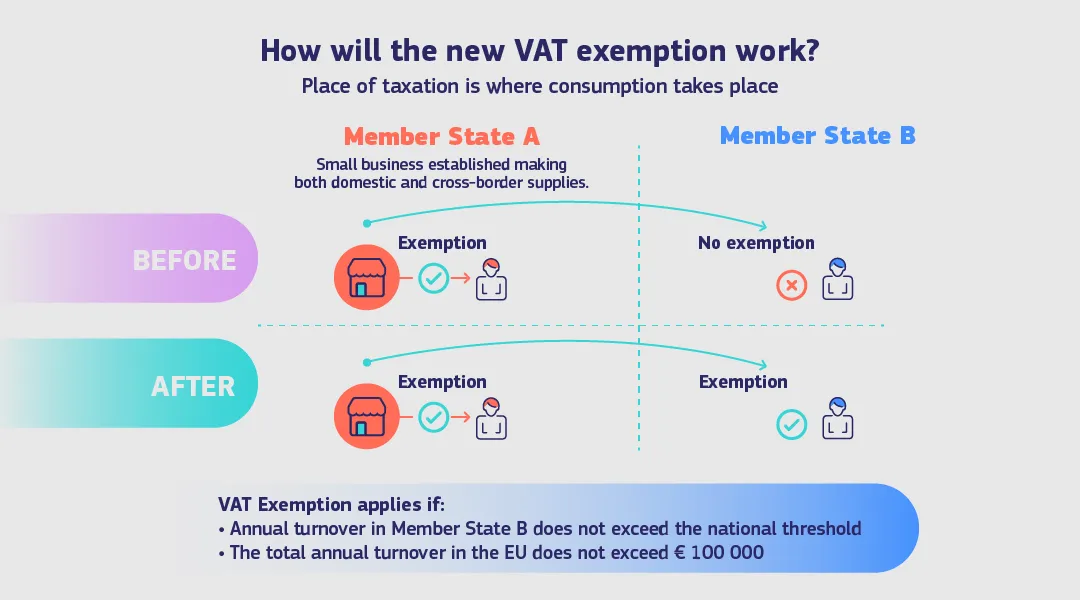

跨境适用性:

在欧盟任一成员国注册的小型企业,其跨境商品或服务供应也可享受与国内交易相同的增值税豁免待遇。

在27个成员国中,年营业额不超过10万欧元的小型企业有资格申请跨境中小企业计划。

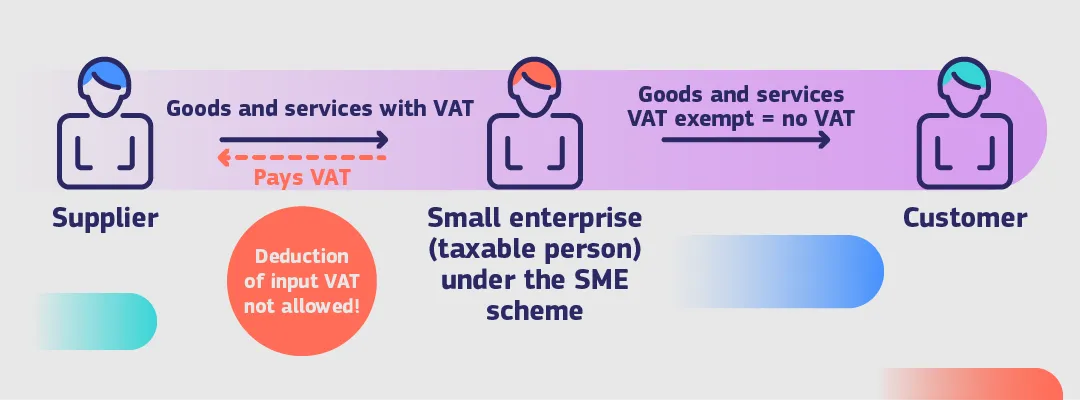

单一注册:小型企业仅需在其设立所在成员国注册一次 中小企业计划。设立所在成员国将授予一个单一的识别号——"EX号码",该号码将在企业享受增值税豁免的所有成员国中使用。

单一季度报告:周期性的增值税申报表将被一份单一的季度报告所取代,用于说明小型企业在所有成员国的营业额。

使用简化发票模式开票。

自愿参与:中小企业计划为可选性政策,企业可自行决定是否加入。

进项税抵扣限制:一旦选择增值税豁免,企业将无法抵扣进项增值税。

该计划为可选政策,企业可以根据自身营业额、业务模式及未来发展进行精细化测算,做出最有利的选择。

END

TikTok、Facebook、谷歌、Twitter广告服务,0门槛抢占全球流量!

极速开户+优化投流+风险保障+效果跟踪,仅需4步,轻松撬动亿万海外流量,让品牌销量翻倍增长!

已成功开通5000+账户

最新热门报告作者标签

25年TikTok日本影响力报告:年消费高达3468亿日元TikTok发布《2026年TikTok日本经济与社会影响报告》。截至2026年5月底,日本市场的月活跃用户数量约为4950万人,2025年通过TikTok产生消费额达到3468亿日元,较2024年的2375亿日元增长46%。

26年欧洲美妆平台报告出炉:亚马逊领跑8国市场NielsenIQ发布《2026美妆电商:增长新规则》报告。亚马逊已成为欧洲线上美妆市场最具影响力的平台,在欧洲10个主要市场中的8个排名第一。不过,TikTok Shop、Joybuy、Primor、Aroma-Zone等新兴平台和品牌也在快速崛起。

一款能“DIY”的许昌假发片,在TikTok美区爆卖650万凭钩针接发,TikTok假发商家在“淡季”月销上百万

AMZ123会员专享丨6月第3周资讯汇总亚马逊随着Prime Day 2026临近,亚马逊印度正在进一步扩大面向平台卖家的人工智能工具布局,以加强对中小企业和商家的支持,帮助其提升运营效率和销售表现。亚马逊澳大利亚将免费当日达服务扩展至吉朗,Prime会员订单满49澳元即可享免费当日达(中午前下单,当日晚上10点前送达),覆盖电子、家居、服装、玩具等超50万种商品。亚马逊宣布,将在美国密苏里州蒙哥马利县(Montgomery County)投资数十亿美元建设先进数据中心园区,以支持云计算和人工智能基础设施发展。

GMV增长近4倍!Lazada越南与菲律宾站6.6大促数据出炉Lazada公布了其“6.6超级大促”期间的运营数据,越南站的平台整体商品交易总额(GMV)相比日常水平增长近4倍,增幅达到276%,菲律宾站GMV较日常增长260%。

Shopee母公司Sea推出AI聊天机器人MigooSea正在美国等地区推出一款生成式人工智能聊天机器人Migoo。

OpenAI Q1支出37亿美元,亏损规模持续扩大OpenAI在2026年第一季度消耗资金达37亿美元,而同期营收为57亿美元,难以覆盖成本支出,整体运营压力持续加大。

月销百万美金!10款亚马逊庭院与家居产品需求增长亚马逊各类产品搜索量增长显著,以下10款产品在亚马逊上销量表现突出,深受消费者欢迎。Pocket Hose品牌的可伸缩花园水管预估销量4.4万,预估月销售额为309万美元。

月销百万美金!10款亚马逊庭院与家居产品需求增长亚马逊各类产品搜索量增长显著,以下10款产品在亚马逊上销量表现突出,深受消费者欢迎。Pocket Hose品牌的可伸缩花园水管预估销量4.4万,预估月销售额为309万美元。

AMZ123会员专享丨6月第3周资讯汇总亚马逊随着Prime Day 2026临近,亚马逊印度正在进一步扩大面向平台卖家的人工智能工具布局,以加强对中小企业和商家的支持,帮助其提升运营效率和销售表现。亚马逊澳大利亚将免费当日达服务扩展至吉朗,Prime会员订单满49澳元即可享免费当日达(中午前下单,当日晚上10点前送达),覆盖电子、家居、服装、玩具等超50万种商品。亚马逊宣布,将在美国密苏里州蒙哥马利县(Montgomery County)投资数十亿美元建设先进数据中心园区,以支持云计算和人工智能基础设施发展。

一款能“DIY”的许昌假发片,在TikTok美区爆卖650万凭钩针接发,TikTok假发商家在“淡季”月销上百万

26年欧洲美妆平台报告出炉:亚马逊领跑8国市场NielsenIQ发布《2026美妆电商:增长新规则》报告。亚马逊已成为欧洲线上美妆市场最具影响力的平台,在欧洲10个主要市场中的8个排名第一。不过,TikTok Shop、Joybuy、Primor、Aroma-Zone等新兴平台和品牌也在快速崛起。

Shopee母公司Sea推出AI聊天机器人MigooSea正在美国等地区推出一款生成式人工智能聊天机器人Migoo。

OpenAI Q1支出37亿美元,亏损规模持续扩大OpenAI在2026年第一季度消耗资金达37亿美元,而同期营收为57亿美元,难以覆盖成本支出,整体运营压力持续加大。

GMV增长近4倍!Lazada越南与菲律宾站6.6大促数据出炉Lazada公布了其“6.6超级大促”期间的运营数据,越南站的平台整体商品交易总额(GMV)相比日常水平增长近4倍,增幅达到276%,菲律宾站GMV较日常增长260%。

25年TikTok日本影响力报告:年消费高达3468亿日元TikTok发布《2026年TikTok日本经济与社会影响报告》。截至2026年5月底,日本市场的月活跃用户数量约为4950万人,2025年通过TikTok产生消费额达到3468亿日元,较2024年的2375亿日元增长46%。

《美客多趋势报告-巴西站》PDF下载根据Kantar《Media Reactions 2024》数据,86%的巴西网民使用美客多进行购物、寻找优惠信息或比价。同时,拉美地区每10个人中就有8个在美客多进行搜索,充分体现了电商在该地区的主导地位。

《TikTok Shop 墨西哥市场分析报告》PDF下载在全球社交电商高速发展的时代浪潮中,TikTok已然崛起为品牌与消费者深度互动的重要阵地。TikTok不仅重塑了用户的消费习惯,更开创了"发现式购物"的新模式,为品牌营销带来了前所未有的机遇与挑战。

《2026全球AI眼镜行业战略洞察报告》PDF下载过去三年,全球 AI 眼镜市场经历了爆发式增长:出货量从 2023 年的 34 万台激增至2025 年的 870 万台,三年增长超过 25 倍。2026 年,这一数字有望突破 1000 万台。苹果、谷歌、三星等科技巨头纷纷入局,资本市场反应同样迅猛。

《2026年世界杯营销白皮书》PDF下载世界杯是全球数十亿球迷四年一次的集体狂欢,这种强烈的情绪共鸣转化为巨大的消费动力。从球衣、围巾到旗帜、喇叭,每一件商品都承载着球迷对球队的支持与热爱。

《2025中国宠物行业出海蓝皮书》PDF下载随着全球养宠人群结构持续优化、宠物人性化与高端化趋势深化,以及新兴市场养宠渗透率的不断提升,未来五年全球宠物市场预计将以 5.1% 的年均复合增长率持续增长,呈现出更为健康、可持续的增长态势。

《2025-2026年中国企业出海研究报告》PDF下载在全球产业格局深度调整与数字技术加速演进的背景下,

中国企业出海正从早期的产品出口阶段迈入以品牌、技

术与产业体系为核心的全球化发展新阶段。

《消费电子行业趋势报告》PDF下载消费电子行业流量稳定增长,近6个月流量同比增长+5%。地区上日韩/北美/欧洲增长较高,从国家来看,日本、韩国、荷兰、加拿大、意大利以及拉美的巴西,可重点关注。

《美客多趋势报告-阿根廷站》PDF下载在当今的消费环境中,每一次购物都成为消费者身份的体现,反映出消费者的兴趣、欲望和价值观。这些选择受到时代和文化的影响,不仅展现了消费者的偏好,也塑造了消费者与市场的关系。