电商行业杂谈

1760

1760近期系统性关注了电商行业,因此对整个行业框架做个梳理,包括整体行业情况、发展因素、主要玩家、未来展望等。

1.电商大背景—社会零售行业

整个电商行业的情况都需要基于社会零售行业去看。

零售行业的历史,最经典的,可以通过美国零售业发展,看到完整的思路(参考初读《价值》)。简单而言,经过了 1)夫妻老婆店,2)连锁店(因为铁路运输的产生),3)消费品牌公司(由于电视媒体的产生),4)沃尔玛(天天低价),5)Costco、山姆、德国奥乐齐等各种模式。这些模式,是为了更有效、更便宜得将更好的商品,传达到消费者手中,而不断演进。

零售行业的本质,粗暴得理解,是卖货(制造业的下游)。根据是否有实体门店,可以区分为 线上 or 线下。其中,线上便是电商行业,包括我们熟知的淘宝天猫、京东、拼多多、唯品会、以及最新的抖音快手电商;线下便包括各种专卖店、商超、商城,如国美苏宁、欧尚、全家、711等。

因此,根据Top-Down思路,需要关注几个指标:1)社会零售行业的交易额GMV,2)社会零售行业,线上部分的交易额,即电商的渗透率。

社会零售行业的交易额代表需求端(消费者买了什么,买了多少);而供给端则可以简单理解为GDP(国内生产了什么,生产了多少)。一般而言,整个社会零售行业的增长情况,与GDP增长情况 保持相对一致。

而社会零售行业 线上部分的交易额,即电商渗透率,根据统计数字,在2020年,大致是25-30%。

所以,如果看电商行业未来的增长,可以简单关注 1)整体GDP增长,2)电商行业渗透率。

2.中美电商/零售行业的差异

中国电商行业非常惊人:在最近10年左右,中国电商渗透率通常是 >美国电商渗透率。在疫情前,美国电商渗透率大约是20%左右,由于疫情影响,电商渗透率被直接提升之了30%左右(其中应当有不少中国跨境电商的贡献)。

如此之大差异的原因在哪里?难道中国电商企业有什么秘诀吗?

这其中更多有一系列天时地里人和的因素。

如果对这些因素进行归纳:

1)美国线下零售行业发展历史久,能力强。虽然电商节省了线下成本,但美国线下零售公司能力很强,包括沃尔玛等各类零售企业,对提供便宜优质的商品 做得相当不错。

2)电商行业的供给端和需求端,中国有得天独厚的优势。供给端便是中国强大的制造业,这些制造业公司是各类中小型店铺的基石;而需求端便是国内14亿人口的需求(美国本土人口 <4亿)。

3)中国物流行业发展好,成本低,是整个电商行业的基础。物流行业的优势,也是人口优势(一个电商行业,便占据了如此多人口优势,也可以理解为何有多重政策,刺激生育)。

中国的线上零售,即电商,与线下零售,在动态竞争。有时是通过资本进行合作,但从趋势上而言,更多的线下交易被挪到了线上,导致线下零售持续萎缩(这当然也是由于双方的竞争力和能力决定)。

3.电商行业后续的机会点在哪里

其实从宏观的角度看,已经可以大致猜测到电商行业后续的几个机会点。

1)用户的增长

在大部分国内人口都已经使用了智能手机,成为线上用户后,电商行业在用户端的机会,便是把最后剩下的那部分用户,拖进线上。这部分用户,主要以各类下沉用户为主。根据阿里和拼多多的数据,这个空间大约在25%,即2-3亿左右。

2)蚕食线下零售商的GMV

如第二部分提到,电商企业与线下零售企业处于竞合关系,但许多适合线上交易的商品 长期趋势来看,大概率是会被挪到线上交易。因此,电商行业的一个机会,在于持续蚕食线下零售商的GMV。

3)将原来无法线上交易的商品,挪到线上交易

电商行业的头部企业,各自有其擅长的品类,比如淘宝天猫擅长服饰化妆品、京东擅长3C、而拼多多则擅长生鲜农产品。拼多多的崛起,其中一个重要原因,便是农产品的贡献。农产品由于金额小,原本并不在电子商务的范畴内,甚至由于卖家大多为个体户,不在社会零售行业的统计口径内。

而电商行业的长远空间,便在于将原本难以线上销售的物品,都带到线上,完成交易。因此,社区团购、生鲜才成为了这几年的热点。其他的品类,还包括家具建材、珠宝等。

4.国内电商发展阶段—以代表性电商企业作为标志

电商行业的关键是卖货。在电子商务产生的近20年,虽然最后的赢家并不多,但中间经历了许多激烈的竞争,而其中的各类玩家都已经消失不见。

如果以代表性电商企业作为截点,大致包括:

1)淘宝电商:擅长服饰化妆品,第三方卖家为主。

2)京东电商:擅长3C电子产品,自营为主。

3)拼多多电商:擅长低价产品、农产品,第三方卖家为主。

4)抖音快手电商:自带巨大流量池。

通过简单排列目前的几大电商平台,可以发现两个特色:1)其一是淘宝、京东、拼多多都有各自的突出品类,或者说,他们最开始的优势在于将一部分原本未能够线上交易的物品,完成线上交易;2)其二则是流量。

电商业务本身极其需要流量,或者说,自己能够产生的流量较小,需要外部流量补充。

京东、拼多多、抖音便代表了不同的流量阵营:京东与拼多多主要来自微信流量(微信流量还扶持了各类小程序电商,以使用有赞微盟SaaS产品的商家为代表);而抖音快手则是目前的顶流,短视频流量。

其中,拼多多崛起的因素有很多,可以看到的包括:

1)拿到微信流量、以及对应配套的各种社交小玩法,

2)吸收了出逃淘宝的中小型商家(由于阿里将流量向天猫大商家倾斜),

3)低价吸引到的下沉市场、大龄人群市场,

4)农产品线上化的机会(农产品之前都在线下交易,超市菜场)。

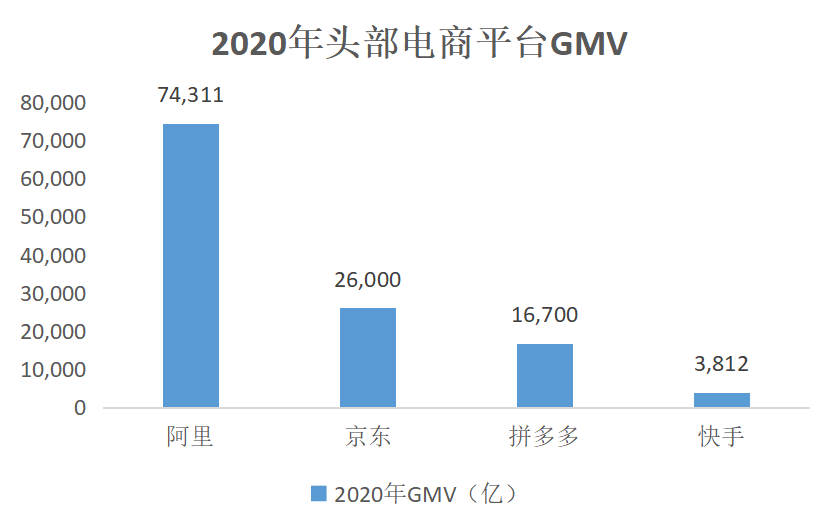

翻下现在几个头部平台的GMV数据,会相当震惊于新平台的成就。

图:2020年阿里、京东、拼多多、快手GMV

来源:公开数据统计

5.电商或零售的长远阶段会是怎样?

在短视频也踏入电商领域后,电商或零售行业的主要力量可能会包括:

1)大品牌商:占据用户心智,得到用户长期信任。

2)大型流量和媒体方:类似微信支持的,或自带巨量流量的,如抖音快手,或其他平台。

3)头部电商平台:汇集了各类中型和大型商家,包括天猫、京东。

4)白牌:C2M的一种,聚集了大量制造工厂,向消费者快速输出标品。

5)定制电商:更长远的一种方式,消费者定制虚拟化商品,并直接C2M。

To be continued.