重大澄清!亚马逊 FBA 卖家不用向美国缴税了!!

5965

5965

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

在跨境电商这个风云变幻的领域,政策的风吹草动都能引发千层浪。近期,一则消息在跨境圈掀起了轩然大波 ——FBA 仓库的卖家需按利润缴纳美国联邦所得税。这一消息犹如一颗重磅炸弹,让大批亚马逊 FBA 卖家陷入了焦虑与恐慌之中。毕竟,卖家们辛苦经营,收入越多却可能面临越高的税额,这无疑给本就竞争激烈的跨境电商业务蒙上了一层阴影。

注意了

随着深入探讨与解读,事情出现了转机。最新的讨论结果显示:对于中国卖家而言,光是构成 ECI(与美国贸易或业务相关的收入)还不足以判定需要在美国缴纳所得税,还得满足构成 PE(常设机构)这一条件。

先来说说 ECI

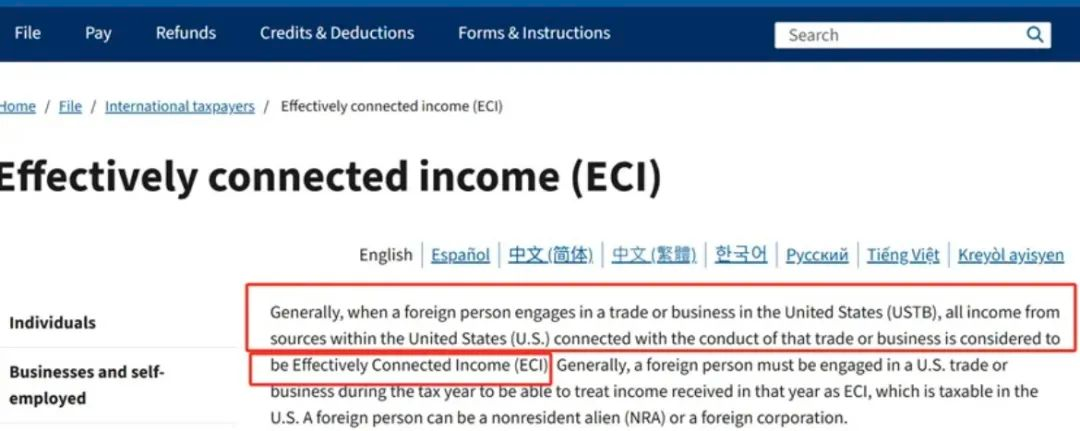

根据美国 IRS 官网给出的明确界定:当一个外国人或公司在美国开展了 “贸易或业务”(USTB),由此产生的全部收入便属于 ECI,此时就需要向税务局申报所得税。进一步分析,中国卖家在使用 FBA 服务时,与亚马逊之间形成了一种类似 “代理服务关系”。卖家在使用 FBA 服务前,会在线签署 FBA 服务协议,协议清晰地规定了卖家的货物只是暂时存放在亚马逊 FBA 仓库,在货物送达消费者之前,所有权始终归属于中国卖家。而且,若货物未能成功销售,中国卖家有权申请移仓或者销毁货物,同时亚马逊 FBA 仓也有拒绝提供服务的权利。如此一来,亚马逊 FBA 实际上充当了独立代理人的角色,为中国卖家提供美国仓储和物流派送服务,这一行为符合 ECI 的定义,也因此,很多人认为卖家通过亚马逊 FBA 开展业务所产生的收入属于 ECI。

但别着急

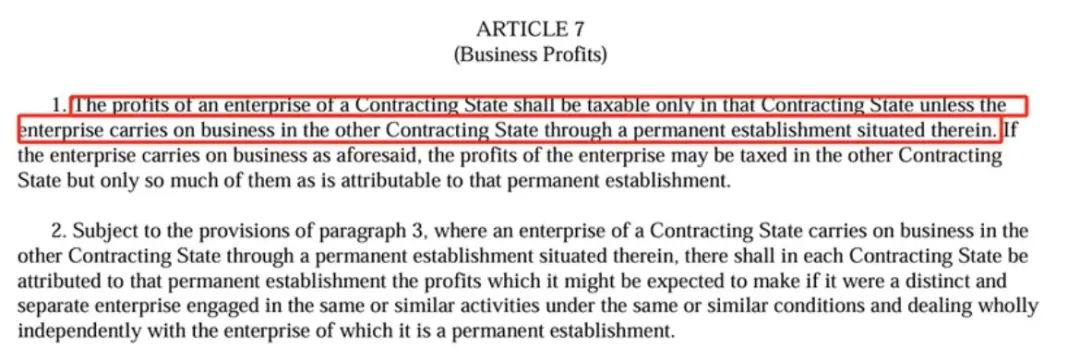

这里还有个关键的例外情况:世界上多数国家(包括美国)原则上都会对符合条件的外国企业征收所得税,然而,如果外国公司所在国与美国之间存在生效的税收协定,并且对 ECI 的缴纳另有安排,那就另当别论了。就拿中美之间的双边税收协议来说,1987 年生效(1984 年签订)的该协议第 7 条明确规定,美国只有在中国企业在美构成 “常设机构”(PE)的情况下,才能对该 PE 来源于美国的利润进行征收。这里的 PE,指的是某国企业在另一个缔约国内设立的固定营业地点并获得利润。所以,目前来看,中国卖家使用 FBA 服务若要在美国缴纳所得税,除了符合 ECI,还必须构成 PE 才行。

在中国卖家构成 PE 的情况下才会产生所得税纳税义务。

那么,对于广大卖家来说,最关心的问题来了:正常情况下,中国卖家到底需不需要缴纳美国所得税呢?

答案是无需缴纳。原因在于,FBA 模式并不构成常设机构。根据中美税收协定规定,FBA 仓库仅仅用于临时存储和发货,其功能仅具有辅助性质,并不具备独立开展业务的功能。卖家始终对 FBA 仓库内的货物拥有所有权,并且亚马逊 FBA 服务属于独立代理行为,这些因素综合起来,并不构成卖家在美国的常设机构。虽然中国卖家通过 FBA 产生的收入可能被认定为 ECI,但中美税收协定约定了只有在中国卖家构成 PE 的情况下才会产生所得税纳税义务。