2月1日印度GST和FDI、电商政策变化

15909

15909GST委员会通过了:

CGST (Amendment) Bill 2018

IGST (Amendment) Bill 2018

UTGST (Amendment) Bill 2018

GST (Compensation to States) Amendment Bill 2018

四项修订案,UTGST(Union Territory)与SGST(States)相似,但适用的地区不同,举个例子,如果在马哈拉施特拉邦购买一台价值5万卢比的笔记本电脑,商品及服务税税率为18%。在账单中,总GST分为9%的CGST和9%的SGST 。如果是在昌迪加尔(印度的联邦属地之一)购买的,那么就适用于UTGST而不是SGST。

主要内容(下滑可见)

于2019年2月1日起基于GST生效

1. Upper limit of turnover for opting of composition scheme shall be raised from Rs. 1 Crore to Rs. 1.5 Crores.(参考CGST修订Section 10 – Composition Scheme)

2. A Composite dealer(in goods) shall be allowed to supply services (other than restaurant services), for a value not exceeding - Higher of 10% of turnover in the preceding financial year, or Rs. 5 lakh.(参考CGST修订Section 10 – Composition Scheme)

3. The threshold limit of Turnover for exemption from registration in the States of Assam, Arunachal Pradesh, Himachal Pradesh, Meghalaya, Sikkim and Uttarakhand shall be increased to Rs. Twenty Lakh from Rs. Ten Lakh. (参考CGST修订Section 22 Explanation (iii) – Persons liable for registration)

4. In case of purchase of notified goods from unregistered suppliers, Reverse charge mechanism shall be applicable to notified registered persons.(参考CGST修订Section 9(4) – Reverse charge in case of procurement from unregistered persons)

5. Taxpayers may opt for multiple registrations within a State/U.T in respect of multiple places of business located within the same State/U.T on the same PAN.(参考CGST修订Section 25(1) – Procedure for registration)

6. Mandatory registration is required for only those e-commerce operators who are required to collect tax at source.(修订之前要求每个电商经营者强制登记注册,修订后要求被征收TCS的电商,参考CGST修订Section 24 – Compulsory registration in certain cases)

7. Registration shall be remain temporarily suspended while cancellation of registration is under process, so that the taxpayer could get relief of further continued compliance under the law.(i.e Taxpayers will not be required to file returns). (参考CGST修订Section 29(1) – Cancellation or Suspension of Registration)

8. The following transactions shall not treated as supply (i.e no tax payable under GST) under Schedule III:-

a. Supply of goods from a place in the non-taxable territory to another place in thenon-taxable territory without such goods entering into India;

b. Supply of warehoused goods to any person before clearance for home consumption; and

c. Supply of goods in case of high sea sales.

(参考CGST修订Schedule III – Activities or transactions which shall be treated neither as supply of goods nor supply of services)

9. Input tax credit would now be available in respect of the following:-

a. Most of the activities or transactions specified in Schedule III;

b. Motor vehicles for transportation of persons having seating capacity of more than thirteen (including driver), vessels and aircraft;

c. Services of general insurance, repair and maintenance in respect of motor vehicles, vessels and aircraft on which credit is available; and

d. Goods or services which are obligatory for an employer to provide to its employees, under any law for the time being in force.

(修改后,进一步扩大进项税抵免资格的范围,参考CGST修订Section 17(3) – Apportionment of credit和Section 17(5)(a) – Blocked credit on motor vehicles)

10. Registered persons may issue consolidated credit/debit notes to a party in respect of multiple invoices issued in a Financial Year to that party. (参考CGST修订Section 34 – Debit and Credit Notes)

11. Commissioner may extend the time limit for return of inputs and capital sent on job work, upto a period of 1 year and 2 years, respectively. (参考CGST修订Section 143(1)(b) – Job work procedure)

12. If RBI would permit, Supply of services outside India shall be regarded as exports, even if payment is received in Indian Rupees. (参考IGST修订Section 2(6) – Definition of ‘Export of services’)

13. Place of supply shall be outside India, where job work or any treatment or process has been done on goods temporarily imported into India and then exported out of India without putting them to any other use in India except the uses which were necessary for the purpose of such job work or treatment or process. (参考IGST修订Section 13(3) – Place of supply of performance-based services)

14. Recovery of taxes, interest, fine, penalty etc. can be made from distinct persons, even if such distinct persons are present in different State/Union territories. (参考CGST修订Section 79(4)– Recovery of tax)

15. RCM applicable without any exemption limit wef 01-02-2019 for a class of registered persons in respect of supply of specified categories of goods or services or both received from an unregistered supplier as per Notification No.01/2019 – Central Tax (Rate) and amended section 9(4) of CGST Act. (参考CGST修订Section 9(4) – Reverse charge in case of procurement from unregistered persons)

CGST修订Section 9(4) – Reverse charge in case of procurement from unregistered persons

在修订案之前,RCM每天有5000卢比的免税额度,因此会有这种情况——购买方发现销售方开出超出5000卢比的账单,可以要求连续几天开低于5000卢比的账单分摊金额,金额低的可以少缴一些税,修订后取消了这5000卢比额度。

印度FDI新规电商政策在2月1日也如期生效,尽管亚马逊和Flipkart仍在积极的要求能够推迟一段时间。

主要内容(下滑可见)

2019年2月1日生效

禁止电商公司或公司在其平台上销售其拥有股权的公司的产品。

现行法规规定,电商公司不能对其在线市场上销售的商品行使所有权。一个供应商不能在单个电商平台上销售超过25%的库存。

禁止电子商务公司推动商家在其平台上独家销售任何产品。但是,卖家可以选择首选的在线合作伙伴。电商公司不太可能继续使用“独家”一词,并可能重新谈判合同,以便品牌更自由地销售。

电商市场以及市场拥有股权的任何公司应以公平的方式向平台上的所有卖方提供物流和支付等服务。根据规定,在类似情况下向一个卖家而不是其他卖家提供同样服务将被视为不公平和歧视。

随着电商政策的收紧,有对两大巨头的份额虎视眈眈的,也有因局势变动而选择静观其变的。印度零售商协会(RAI)的CEO指出:“两种类型的玩家将会重新出现 - 像eBay这样的纯市场玩家和在同一市场上与在线企业竞争而不是与其他供应商竞争的卖家。”

对于这种似乎“理想”的状态是否会产生不予置评,但消极的影响肯定也是有的,比如电商平台的客户流失、合规成本的增长、创造工作岗位的速度减缓等一系列连锁反应。

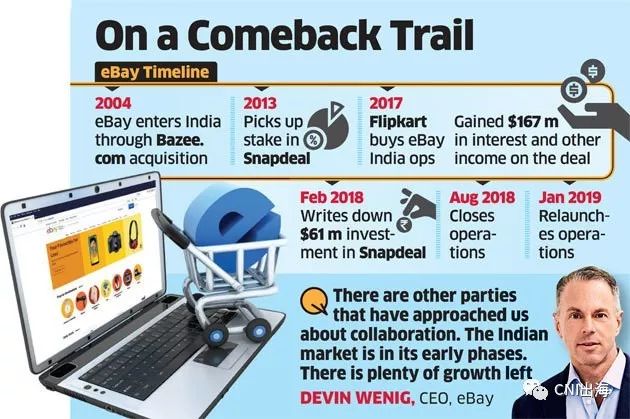

另一方面Rliance和eBay等都有望参与其中。eBay的CEO——Devin Wenig似乎是想借这个机会再度开展印度的业务。eBay早在2004年通过收购baazee.com进入印度市场后,在该市场一直没有突破性的进展,据说2018年7月eBay尝试与ShopClues以及其他的几家电商商议推出专注于印度的门户网站,8月eBay India被关闭。

不过更多的是对印度“不友好”的政策报以观望的态度,毕竟在印度市场高速发展的时候被束住手脚,今后能从其中获得多少回报,是投资者更关心的问题。