行业专栏 | 微软CEO抛售半数持股,发生了什么?

2854

2854

前言:聚焦行业赛道,追踪市场趋势。从牛股辈出的半导体到软件即服务(SaaS),从消费、电商和社交媒体等new money到金融、军工等old money。精选热点动态,洞察财报相关。

截至美东时间12月1日收盘,WISDOMTREE TRUST云计算FD(WCLD)暴跌6.57%。个股方面,在高于共识的顶线指导后获得分析师青睐,BOX收涨超10%;Matterport大涨12%,称其平台将在AWS市场上推出;IBM和微软保持微幅下跌。

除此之外,普遍跌幅较大,SPT跌超15%,ASAN、DOCN、NET、UPST等都跌超10%。

同时,由于处于财报公布阶段,日波动幅度较大。CRM股价因对第四季度预测的反应而下跌近12%;第三季度盈利不及预期,OKTA大跌8%。

在好于预期的结果后,SPLK略有提升;CRWD在公布第三季度盈利后走高,它提高了预期值;在强劲的销售和展望之后,SNOW盘后大涨超16%。

今日重点关注

微软(MSFT)CEO抛售半数持股,发生了什么?

Matterport(MTTR)大涨12%,称其平台将在AWS市场上推出

Square(SQ)将公司名称改为Block,加密货币业务将被命名为Spiral

热点财报追踪

Salesforce(CRM)股价因对第四季度预测的反应而下跌近12%

第三季度盈利不及预期,Okta(OKTA)大跌8%

在好于预期的结果后,Splunk(SPLK)略有提升

Crowdstrike(CRWD)在公布第三季度盈利后走高,它提高了预期值

在强劲的销售和展望之后,Snowflake(SNOW)大涨超16%

相关财报预览

Asana (ASAN)2022年第三季度财报预览

DocuSign(DOCU)第三季度收益预览,作为最受欢迎的WFH的业绩是好还是坏?

【微软(MSFT)CEO抛售半数持股,发生了什么?】

11月22-23日,微软(MSFT)CEO Satya Nadella 出售了83.86万股,约占Satya Nadella所持微软股票的50%,是他迄今为止减持最多的一次。

若以周一收盘价336.63美元的价格计算,这笔交易将为 Satya Nadella 带来约2.82亿美元的收益。

对此,在一份书面声明中,微软发言人表示:“出于个人财务规划和分散投资的考虑,Satya Nadella 出售了他持有的微软股票中的大约 840000 股。(不过,)他致力于公司的持续成功,且他的持股大大超过了微软董事会设定的持股要求。”

为何大幅减持?

自2014年接任微软CEO以来,Satya Nadella 将业务重点聚焦云计算,带领微软成功实现战略转型,重返世界最有价值公司之列。

反映到股价上,随着老迈的微软重获新生,微软的股价节节攀升。从2014年2月4日比尔盖茨退隐,Satya Nadella 掌舵以来,微软的股价累计上涨了超900%。同时,受益于以疫情期间各大公司向远程办公模式转型等线上业务的蓬勃发展,微软的股价也是屡创新高,在两年不到的时间里实现翻倍增长。

在股价蓬勃向上之际,为何掌舵人 Satya Nadella 选择抛售自己近半数股份?

PE重返历史高位

Satya Nadella 减持之际,正好也是微软的市盈率(PE)重返历史高位之时。

同时,在金融市场上,考虑到美国当下通胀高企,利率压力巨大的市场环境,众多分析机构对未来市场持有悲观态度,并警告了市场风险。

在给客户的一份报告中,美国银行 Michael Hartnett 策略团队警告说,如今处在一个“最非传统的周期”,“极不可能遵循常规路径”。此外,他们将如今的投资背景与60年代末和70年代初的“滞胀初期”环境相提并论。

Michael Hartnett 团队表示:继2021年的'通胀冲击'和2020年的'增长冲击'之后,投资者可以预期2022年将出现'利率冲击'。因此,我们看跌,并相信保本将成为未来一年的主题。

此外,包括高盛、美联储在内的众多金融机构也给投资者敲起了警钟。在最新发布的半年度金融稳定报告中,美联储表示:风险资产随时可能崩盘。

税收新规

微软总部位于西雅图,隶属于华盛顿州,而华盛顿州将于明年实行税收新政。因此,市场上有分析师认为,Satya Nadella 大量抛售股票的行为或与华盛顿州的税收新规有关。

据悉,华盛顿立法机构于2021年4月25日通过了 SB 5096 号法案,将于2022年1月1日开始对华盛顿州个人居民征收资本利得税,超过25万美元的长期资本收益适用税率为7%。

对此,InsiderScore 研究主管 Ben Silverman 表示,此举与特斯拉公司CEO埃隆·马斯克近期出售特斯拉股票的行为有异曲同工之妙。

他表示:“超级富豪们在利用市场泡沫的同时,尽量不吓到股价;同时,他们在领先于税法方面显得非常精明。”

【Matterport(MTTR)大涨12%,称其平台将在AWS市场上推出】

Matterport(NASDAQ:MTTR)周三股价大涨,此前该公司表示已与亚马逊(NASDAQ:AMZN)签署协议,将其平台引入AWS Marketplace。

Matterport (MTTR)股价在周三早盘上涨12.51%至36.63美元,成交量高于平均水平,已有557万股换手。

作为交易的一部分,AWS客户将能够通过附加组件访问Matterport(MTTR)的技术。此外,AWS和专注于空间数据技术的Matterport(MTTR)将进行整合,为新的企业客户提供服务,使其销售和营销团队都能使用。

AWS能源和流程工业物联网合作伙伴全球负责人Prabal Acharyya在一份声明中说:"Matterport具有独特的优势,可以帮助各类客户充分利用将AWS云供应商服务与他们的数字双胞胎整合起来,加速空间的数字化,同时利用其数据资产的力量。"

根据亚马逊(AMZN)的新闻稿,在这一消息传出的同一天,Meta Platforms(NASDAQ:FB)宣布AWS为其"长期战略云提供商",因为它建立了其元宇宙的愿景。Matterport(MTTR)一直被一些分析师视为纯正的元空间股票。

周二,Wedbush Securities的分析师Dan Ives将其目标价从30美元提高到38美元,并指出该公司正处于 "独特增长故事的早期阶段",因为日历接近2022年。

【Square(SQ)将公司名称改为Block,加密货币业务将被命名为Spiral】

Square (NYSE:SQ)正在将其公司名称改为Block,因为该公司继续专注于开发区块链技术解决方案。

股价在盘后交易中上涨1.1%。

由于Square、Cash App、TIDAL和TBD54566975将继续保持各自的品牌,因此不会有任何组织变化。

由于名称的改变,Square Crypto,该公司致力于推进比特币的独立举措,也将更名为Spiral。

该公司表示,法律名称"Square, Inc. "预计将在今年12月10日左右正式改为"Block, Inc.",而该公司在纽约证券交易所的股票代码"SQ "目前不会改变。

Square联合创始人兼CEO杰克·多尔西说:"Block是一个新名字,但我们赋予经济权力的目的不变。"此前(11月29日),Square的CEO杰克·多尔西卸任Twitter的CEO。

【Salesforce(CRM)股价因对第四季度预测的反应而下跌近12%】

Salesforce (NYSE:CRM)的股价周三下跌了近12%,因为前景喜忧参半,让这家软件公司强劲的第三季度收益报告失去了一些光彩。

周二晚些时候,Salesforce (CRM)表示,第四季度预计每股收益72美分至73美分(不包括一次性项目),收入在72.2亿美元至72.3亿美元之间。华尔街分析师早些时候曾预测该公司该季度的销售额为72.3亿美元,每股收益82美分。

“我们正处于一个新的世界,我们都知道,”Salesforce(CRM)联合首席执行官Marc Benioff在讨论公司业绩的电话会议上说,"而且我相信我们在第四季度会有一个世界级的季度,明年也会有一个伟大的财政年度。"

一些分析师表示,Salesforce(CRM)似乎对第四季度采取了保守的态度,因为该公司还将其全年收入预测从317.3亿美元上调至317.5亿美元。

美国银行证券公司分析师布拉德-西尔斯(Brad Sills)表示,对Salesforce(CRM)预测的初步反应至少有点过头。Sills说:"Salesforce通常在第四季度的指导更加保守,并报告更大的[盈利和销售]上升空间,"他补充说,他仍然 "为[Salesforce]在核心销售和服务云方面的持久实力感到鼓舞"。Sills对Salesforce的[CRM]股票给予了买入评级和每股360美元的目标价。

引起一些人关注的一个领域是Salesforce(CRM)的当前剩余业绩义务,即CRPO。这是该公司在合同下的所有未来收入,预计将在未来12个月内确认为收入。第三季度,Salesforce(CRM)报告的CRPO为188亿美元,比去年同期增长了23%,该公司预计第四季度的CRPO金额将比去年同期增长19%。

Salesforce(CRM)表示,其CRPO增长受到了MuleSoft业务有些疲软等问题的影响。但是,Jefferies的分析师Brent Thill表示,此类问题应该在短期内得到解决。

"[公司]管理层指出,第四季度的需求和[其订单]管道看起来都很强劲,这通常是Salesforce在账单和预订方面的最大季度。" Thill对Salesforce的股票持有买入评级和360美元/股的目标价格。

"[我们的]CRPO业务很强劲,"Salesforce首席财务官艾米·韦弗说。"当然,正如我们所说,第四季度是我们最大的新业务季度。"

第三季度,Salesforce(CRM)报告称,不包括一次性项目,每股盈利1.27美元,收入为68.6亿美元,而去年同期每股盈利1.72美元,销售额为54.2亿美元。这一结果超过了分析师对收入68亿美元、每股盈利92美分的预期。

瑞穗证券分析师Gregg Moskowitz维持对Salesforce(CRM)股票的买入评级不变,但将其目标价从每股360美元降至350美元。Moskowitz说,尽管Salesforce的前景"比预期的更低迷",但他认为该公司仍然"处于非常有利的位置,可以帮助其庞大的客户群通过数字化转型管理收入和流程优化。"

在发布财报和展望的同时,Salesforce(CRM)任命公司总裁兼首席运营官Bret Taylor与Benioff一起担任联合首席执行官。Salesforce(CRM)还任命泰勒、Williams-Sonoma(NYSE:WSM)首席执行官和前美国联合航空公司(NASDAQ:UAL)首席执行官Oscar Munoz进入公司董事会。

【第三季度盈利不及预期,Okta(OKTA)大跌8%】

Okta (NASDAQ:OKTA)股价下跌超过8%,至181.95美元,此前该公司公布的第三季度收益未达预期。

在第三财季,Okta(OKTA)称其每股净亏损1.44美元,而去年同期亏损56美分。该公司公布的调整后净亏损为每股7美分,比预期好16美分。收入同比增长61%,达到3.507亿美元。

对于第四财季,Okta(OKTA)表示,它预计收入将在3.58亿美元至3.6亿美元之间,同比增长率为53%,非美国通用会计准则的每股亏损为24至25美分。

对于2022财年,它预计收入将在12.75亿美元至12.77亿美元之间,非美国通用会计准则的净亏损为每股52至53美分。

财报发布前,分析师将Okta(OKTA)的盈利预期上调了24次,而只有一次下调。收入预期也被上调了24次。

【在好于预期的结果后,Splunk(SPLK)略有提升】

Splunk(NASDAQ:SPLK)股价在盘后交易中上涨了近2%,尽管这家数据管理技术公司给出的第四季度展望没有达到华尔街的预期。

美国股市收盘后,Splunk(SPLK)表示,它预计第四季度的收入将在7.4亿美元至7.9亿美元之间,而分析师早些时候预测该季度的收入为8.283亿美元。

Splunk(SPLK)还表示,截至10月31日的这一季度,不包括一次性项目,该公司每股亏损37美分,收入为6.65亿美元,而去年同期每股亏损7美分,销售额为5.586亿美元。华尔街分析师曾预测Splunk(SPLK)将每股亏损52美分,收入为6.465亿美元。

在当天的常规交易时段,Splunk(SPLK)股价下跌了近8%,收于111.70美元的52周最低点。这是该公司自Doug Merritt于11月卸任Splunk(SPLK)首席执行官以来的首个季度业绩。Merritt由公司董事长Graham Smith接替,后者临时担任CEO。

【Crowdstrike(CRWD)在公布第三季度盈利后走高,它提高了预期值】

虽然收跌7.2%,但CrowdStrike (NASDAQ:CRWD)股价走高,在盘后交易中上涨3.47%,此前该公司公布的第三季度业绩好于预期,并表示提高了对本财年剩余时间的预测。

该公司公布了调整后的每股17美分,收入为3.805亿美元,比一致预期的每股7美分和3.6419亿美元的收入高。该公司报告的GAAP损失为每股22美分,而预期的损失为18美分。该公司解释说,年度经常性收入同比增长67%,超过了15亿美元,因为本季度新增了1600多个净订购客户。

第四季度,CrowdStrike(CRWD)与Fortinet(NASDAQ:FTNT)、Palo Alto Networks(NASDAQ:PANW)和SentinelOne(NYSE:S)等其他网络安全公司竞争,它表示预计收入将在4.065亿美元至4.123亿美元之间。调整后的收益预计将在每股19至21美分之间。

全年收入预计在14.27亿美元至14.29亿美元之间,而分析师的预期是14亿美元。调整后的收益预计在每股57至59美分之间,高于之前每股43美分至49美分的展望。

【在强劲的销售和展望之后,Snowflake(SNOW)大涨超16%】

周三,在收跌8.6%后,Snowflake(NYSE:SNOW)股价在盘后交易中攀升超16%,因为这家基于云的数据管理公司公布了好于预期的第三季度业绩,并预测未来会有更强劲的销售。

Snowflake(SNOW)表示,在截至10月31日的季度里,该公司每股亏损51美分,收入为3.344亿美元。一年前的同期,该公司每股亏损1.01美元,销售额为1.596亿美元。华尔街分析师曾预测Snowflake(SNOW)将每股亏损61美分,收入为3.061亿美元。

该公司表示,业务受到3.125亿美元产品销售的帮助,比去年同期增长110%。Snowflake说它现在有5,416个客户,其中148个客户在过去12个月里有超过100万美元的产品收入。

Snowflake(SNOW)预计未来的日子会更好,它预测第四季度的产品收入为3.45亿美元至3.5亿美元,或几乎是去年同期的两倍。

【Asana (ASAN)2022年第三季度财报预览】

Asana (NYSE:ASAN)定于12月2日星期四收盘后公布第三季度收益结果。

一致的EPS预期是-0.27美元(年比+20.6%),一致的收入预期是9390万美元(年比+59.4%)。

在过去的1年里,ASAN公司100%的时间都超过了EPS预期,100%的时间都超过了收入预期。在过去的3个月里,EPS估计有6次向上修正,3次向下修正。收入预期有10次向上修正,0次向下修正。

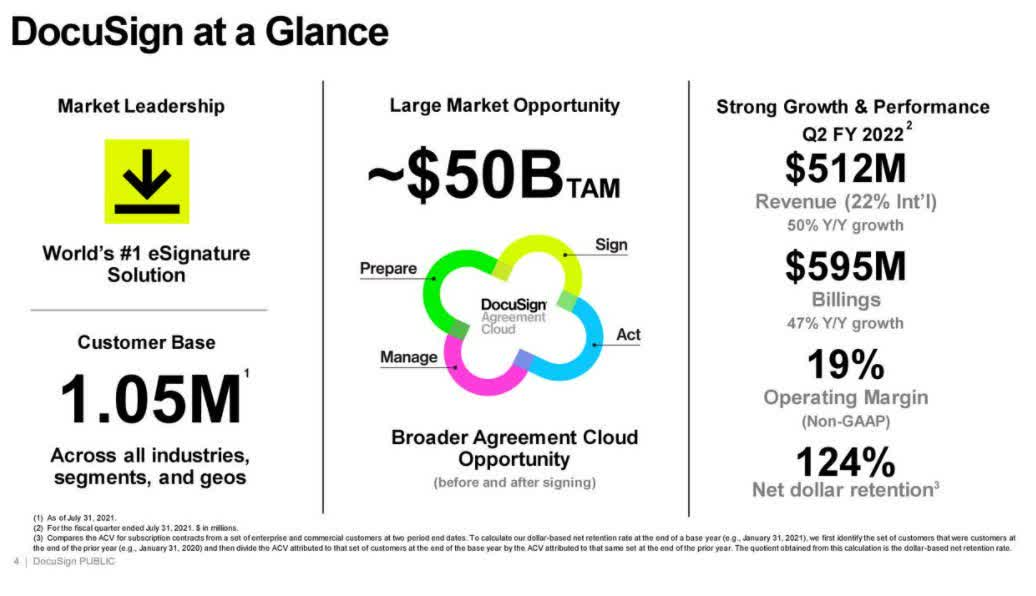

【DocuSign(DOCU)第三季度收益预览,作为最受欢迎的WFH的业绩是好还是坏?】

DocuSign (NASDAQ:DOCU)定于12月2日(星期四)收盘后公布第三季度的盈利结果。

一致的EPS预期为0.46美元(21财年第三季度为0.22美元),一致的收入预期为5.3125亿美元(同比增长38.7%)。

9月3日,DocuSign上涨了5.25%,在公布了好于预期的第二季度数据后的当天。第三季度,该公司的收入为5.26亿-5.32亿美元,订阅收入为5.05亿-5.11亿美元,账单为5.85亿-5.97亿美元。

该公司是Loup Ventures分析师Gene Munster看好的公司之一,其混合的工作环境可能使其在大流行病之后仍能保持活力。由于投资者对COVID-19的新变种Omicron的发现作出了反应,股价最近有所回升。

Baird也将DocuSign列为其最佳选择之一,预计 "数字化转型和WFA要求将推动第三季度持续强劲的趋势"。Wedbush的分析师Dan Ives也建议在云和企业软件领域特别关注该公司。

本季度,DocuSign扩大了与Salesforce的战略伙伴关系,以开发新的创新,通过基于AI的智能解决方案实现合同流程的自动化。它推出了DocuSign Ventures,一个致力于培养企业家和初创企业的新举措。

该公司首席执行官Dan Springer在9月表示,在大流行之后,它仍将是一个高增长的参与者,并指出在大流行之前,收入增长在30%左右,在过去连续五个季度超过了50%。

最近的一份SA贡献者分析报告也看好DocuSign的前景,指出日益增长的远程劳动力和混合工作环境将推动对其产品套件的需求。

在过去的两年里,DOCU的每股收益100%地超过了预期,收入100%地超过了预期。在过去的3个月里,EPS估计值有18次向上修正,0次向下修正。收入预期有15次上调,1次下调。

END