万亿出海市场风头正盛,这里有一份跨境支付行业图谱 | 2019 跨境支付专题

22074

22074

图片来源:拍信图库

跨境支付2019

支付和电商相生相依,中国电商狂奔近20年,业态逐步发展成熟,作为基础设施的移动支付,也已经渗透到了国民生活的方方面面。

同样的发展路径可以迁移到跨境支付市场中。一带一路政策利好的背景下,出海业务成为电商强有力的新增长点,支付作为底层设施也乘着这艘大船驶向海外。支付宝、微信、银联等 C 端支付率先扛起出海大旗,而万亿外贸市场中,瞄准 B 端跨境支付的玩家也各自摸索出多种发展路径。

这是移动支付与全球商业的碰撞与融合。

36氪于今年开启“跨境支付专题”,开篇以跨境支付所依托的交易场景、主要玩家及市场现状出发,之后本专题将陆续围绕以下议题进行研究:

国内跨境支付领域主要由哪些玩家组成,各自发展情况如何?面临什么问题?

基于国内外情况,以低费率甚至零费率拓规模的价格战还会持续多久?赛道已经出现产品同质化现象,各玩家的壁垒在哪里,最后拼的是什么?

跨境支付公司主要有两种路线,一是横向拓展,做B端大流量生意,延展至平台/生态;二是侧重某一细分场景下的支付(如留学、旅游等),往深拓展。两种模式可以孵化出什么样的公司,共通点又在什么地方?

赛道混战:第三方跨境支付公司异军突起,已然跑出头部,同时老牌玩家奋起直追,互联网巨头近几年相继入局,平台型电商自建支付业务……留给创业公司的时间和机会有多少?

先总结,跨境支付赛道近年来快速发展,背景大致有两个:

中小企业要收款:跨境出口电商、游戏、金融等市场快速成长,让许多中小企业能够走出国门做生意,把货卖到国外,但钱怎么收、怎么汇入境内,传统收付汇服务没有办法满足这一部分出海生意。

个人要付钱/汇款:走出国门的人越来越多,如出境游、留学等,支付、汇款等需求由此而生,中国消费者习惯了国内方便快捷的移动支付,在国外也希望能获得一样的支付体验。

所以,根据服务的核心对象而言,跨境支付可以分为 To C (个人)及 To B (企业)两块。其中,To C 方向的跨境支付业务基本由支付宝、微信和银联瓜分,本地钱包是他们的切入点,另外有许多海外收单公司与他们合作,拓展商户、做钱包本地化和聚合支付;To B则按照交易双方主体不同,分为 B2B、B2C 两个交易模式。简单介绍:

1.本地钱包(To C)

可简单理解为将国内的C端支付模式移植到国外,比如让国人出游、购物、留学也能使用移动支付。本地钱包的最终目标是做外国人生意,培养本地人的移动支付习惯,以支付为入口做生态,承载更多服务价值。

2.企业对企业(B2B)

占外贸最大比重的交易模式。这里又可细分为两种类型:

传统的一般外贸交易,周期长、交易金额大,常采用银行电汇完成资金收付,这部分少有创业公司涉足。

中小企业B2B交易,小额高频。对于他们而言,电汇费率高、到账慢、汇损大,传统的银行也没有针对他们的服务,因此中小企业常走地下钱庄,存在合规风险。这为第三方跨境支付公司创造了机会,他们通过整合银行、汇兑机构等上下游资源,能够帮助中小卖家减少汇损、保证资金高效且合规入境。

3.企业对个人(B2C)

跨境电商贸易中,支付行为又可分为平台型B2C(如在天猫、亚马逊上开店的卖家),以零售业为主;或自营 B2C(如卖家开设独立站卖货给C端用户),实际上是终端消费者与企业卖家的交易。

从中国的跨境支付的发展历程来看,市场首先由传统服务提供商(银行、卡组织、境外汇款公司)主导,再到互联网巨头切入to C支付,以及第三方跨境收款公司切入to B收款。近几年来,创业公司大部分入局收款这一领域,比如 PingPong、Airwallex 等。

4.个人对个人(C2C)

此处的C2C涵盖的范围较广,侧重传统的个人汇款行为,以往国内主要服务提供商为银行、国内老牌的支付公司,如汇元通,以及较早进入中国市场的国外汇款公司,如西联汇款。这一领域也出现了一些创业公司,如熊猫速汇。

而在整个跨境支付赛道中,服务提供商可分为以下几类:

1.银行电汇

电商还没出现的日子里,银行电汇是企业及个人汇款的重要渠道。银行提供电汇、票汇、信汇等外汇服务。以电汇为例,一笔交易所需要的手续费一般收取交易金额的 1‰ + 150元电报费左右,因此比较适合大额交易。

电汇依托SWIFT(环球同业银行金融电讯协会)进行——可以将SWIFT理解为一个连接了几乎全球主流银行的网络,银行间使用同一套语言完成外汇交易。但SWIFT的缺点在于,一笔款项如果经过多个中间行、遇到反洗钱抽查等情况,很容易出现时效延长甚至汇款失败,另外还有汇损等问题。

不过,面对近年来的新竞争对手,传统玩家也开始其变革之路。比如,SWIFT自 2017 年推出全球支付创新(SWIFT gpi)计划,提升跨境支付的速度、透明度和端对端查询服务,目前 40% 的SWIFT gpi 支付在 5 分钟内到达终端账户。在国内,gpi计划也有多个银行参与,比如中国银行的“中银智汇”服务。

2.专业汇款公司/卡组织

在小额汇款方面,以往卡组织(如Visa、Master)和专业汇款公司(如西联汇款Western Union、速汇金MoneyGram)等机构也是重要的服务提供商。像西联、速汇金这样的老牌汇款公司,其优势在于遍布全球的线下网点和各地支付牌照,渠道牢固,汇款速度快,但缺点是费率较高——比如西联汇款按照交易笔数收费,对近年来小额高频的电商交易来说,费用太过高昂。

3.互联网/银行业巨头

从前,C 端海外支付是银联的天下,而支付宝、微信支付出海使得这一市场竞争逐渐激烈。C 端跨境支付的核心是把支付模式和业态输送到海外,让中国用户及海外当地人也能通过自己的渠道进行消费。

to C跨境支付参与方一览

做钱包服务需要拥有当地金钱牌照才能开展业务。因此,巨头在海外的推广策略通常是与有当地牌照的公司合作,合作方负责境外收单及聚合支付服务。

典型的合作方如 36 氪曾报道的钱方好近(香港、日本)、Citcon(北美)、BlueOceanPay(香港、北美)、GlobePay(英国、美国、日本)、2paynow(欧洲)等。

近年来,巨头们在海外的扩张速度越来越快。截至今年 2 月,支付宝已进入全球54个国家和地区,并且,支付宝通过入股等多种方式,获得了 9 个海外本地钱包伙伴,如印度、泰国、印尼、韩国、马来西亚、菲律宾、中国香港、巴基斯坦等,其中印度Paytm已经成为全球第三大电子钱包,合作卓有成效。而在今年 2 月,蚂蚁金服更是收购了英国老牌跨境支付公司万里汇(WorldFirst),可以开展外币兑换、国际汇款和跨境电商收结汇等业务,意味着其业务深度更进一步。

而对于微信,微信在欧洲、美国、香港等地也多有布局,瞄准的同样是出境的中国游客。据《南华早报》报道,微信支付团队曾在 2018 年表示:未来三年将不寻求向海外消费者提供更多的本地支付钱包服务,而是专注在热门海外旅行目的地服务来自国内的出境游客。

此外,国内不少互联网巨头也已经入局这一领域。比如拥有考拉海淘和严选业务的网易,最近正式宣布网易收款业务上线,服务内部业务之外也会为外部中小企业提供收款服务。而京东数科则在去年年底与西联汇款签订战略协议,合作开展线上跨境汇款服务。

3.第三方跨境支付公司

据电子商务研究中心发布的《2018年(上)中国跨境电商市场数据监测报告》,2018上半年中国跨境电商交易规模为 4.5 万亿元,同比增长25%,其中,B2B交易达到交易总量的84.6%,B2C交易占比不到五分之一——市场无疑是巨大的。

跨境电商大约于2000年后兴起,中国卖家主要通过eBay、Amazon平台型电商开展贸易,当时的海外收款市场被国外汇款公司垄断,如亚马逊和 Wish 的合作伙伴 Payoneer(派安盈,俗称P卡)、WorldFirst(万里汇,俗称WF卡)、PayPal 等。这些三方支付公司进入中国时间较早,如 PayPal 在 2004 年就已进入中国,成立时间长,经验丰富,但收费也较为昂贵,比如 P 卡的入款和提款手续费加起来曾高达 3%。并且,境外支付机构的本地化也是一大痛点。

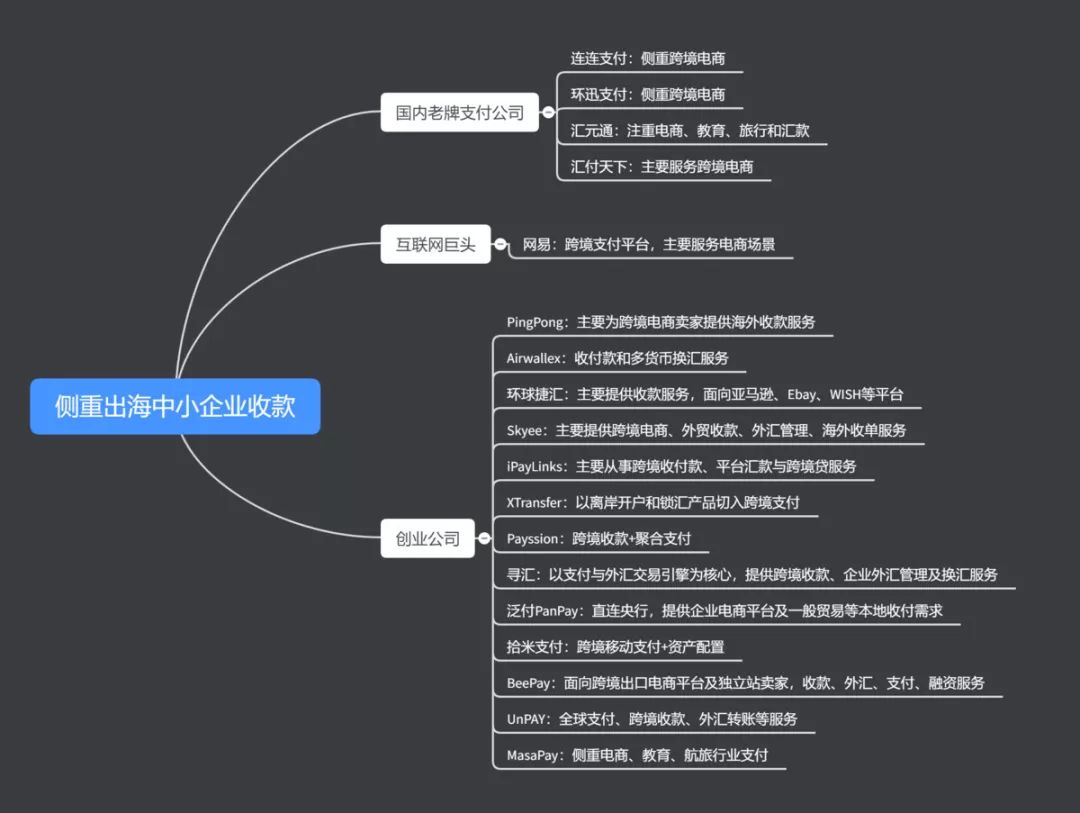

侧重企业收款业务的公司一览

基于此,一批第三方支付公司切入 B2B 收款市场,如PingPong,连连支付等,主打低费率,在产品设计上注重本土化,适合中小卖家的需求,B2B收款也成为创业公司入场的重要场景。创业公司入场,带来的一大变化是费率降低,到账时间加快,行业费率先是将至 1% 左右,后来甚至更低,并且到账周期逐渐到 T+0 的默认标准。

同样瞄准中小企业B2B收款这一市场的,还有老牌的国内三方支付机构,如连连支付,也有后起之秀,如36氪曾报道过的Airwallex、XTransfer、ipaylinks、寻汇、PanPay等;也有侧重聚合支付业务的Ping++、等。此外,行业、场景不断细分,也有针对留学场景的缴费平台易思汇,以及深入旅游场景做聚合支付的Ksher。

事实上,电商兴起,以及跨境支付业务牌照申请的放开,是国内第三方跨境支付公司起飞的根本原因。

一般来说,要在国内开展跨境支付业务,需要拥有三方面资质:第三方支付牌照、跨境人民币业务资质、跨境外币支付牌照。自 2013 年 3 月以来,外汇管理局和人民银行开放跨境支付相关资质的牌照申请,目前共有 30 家支付机构获得跨境外汇支付业务资格,5 家支付机构获得跨境人民币支付业务资格,拥有第三方支付牌照的机构全国近 300 个。

不过,在监管和牌照申请都趋严的情况下,让整个第三方跨境支付赛道竞争更加激烈,针对中小卖家的首付款产品已出现同质化现象,价格战开始,今年不少平台甚至用收款零费率吸引用户。

由此,第三方支付公司也从单纯的收付款和换汇业务,进入做平台/生态的阶段,为用户提供一系产业链服务,提供VAT、供应链金融等增值服务,甚至深入到进销存等业务环节,帮助卖家提高展业效率—— PingPong 推出 Seller OS、连连推出 Link 平台都是这一方向的探索。

4.以区块链技术为核心的跨境支付公司/业务

由于资金链路长、涉及机构多,跨境支付业务的难点体现在:

反欺诈、反洗钱难度大,因为跨境支付资金需经过平台方、商业银行、央行、外汇机构等多个节点。

资金在节点中依顺序流转,必须在前后两方确认无误才能进行下一步,效率较低,并且节点双方都需要准备资金池,才能进行对账结算,推高了流转成本

然而,区块链技术的属性正好让跨境支付成为最佳应用场景之一。去中心化、共识机制可以让跨境支付链路变得扁平化,所有节点几乎能在同一时间进行信息确认,减少了对账时间,也能让跨境支付公司减少资金池储备。并且,区块链不可篡改的特点,也能作为反欺诈的有力工具,降低资金流转风险。Ripple 和 Circle 则是区块链公司中做跨境支付的典型例子。

另一方面,互联网和传统金融巨头们也在试水区块链,时间集中在 2018 年前后:

2018年6月,香港支付宝AlipayHK与菲律宾Gcash合作,上线区块链电子钱包跨境汇款服务

2018年前后,美国多个大型银行均开始了区块链探索。据Odaily星球日报,摩根大通、美国银行、富国银行、汇丰、花旗、三菱UFJ、高盛、瑞银八个银行在区块链项目上的探索就多达84项,其中共有 33 项与贸易金融、支付相关。

不过值得注意的是,尽管区块链技术看起来颇为理想,但落地时遇到的困难还要以相当长的时间解决——比如,花旗曾开启“Citicoin”计划,应用于跨境支付领域,但在 4 年之后计划终止。银行间的协作及监管合规要求是区块链技术面临的长久难题。