解读阿里巴巴Q3财报:营收净利润增长均超预期 财报亮眼却面临大挑战

1647

1647

文|美股研究社

北京时间2月13日,阿里巴巴对外发布截至2019年12月31日的2020财年第三财季未经审计财报。去年,阿里的股价表现仍然很抢眼。2019年年初,阿里巴巴在纽交所的股价约为136美元,到了年底股价冲到219美元,全年上涨约61%领跑众多中概股。

根据财报显示,阿里巴巴在本季度营收1614亿元,同比增长38%,超过市场预期1592.09亿元;净利润达501.32亿元,同比增长62%。尽管实现营收跟净利润增长均超市场预期,但财报发布后阿里开盘跌近2%,截至收盘,阿里跌1.6%。

为何阿里巴巴的这份新财报没有让投资者满意?细细拆解阿里巴巴这份新财报,我们能够从中挖掘到哪些增量信息?在疫情发生后,阿里巴巴都有采取什么样的应对举措?在疫情影响下,阿里巴巴旗下的业务体系都有经历什么样的危与机?

营收同比增长38%

净利润同比增长62%

在发财报前,市场预期阿里巴巴四季度的每股收益将为1.87美元,同比增长34.5%。营收预期为227.5亿美元,同比增长31%。值得注意的是,在过去八个季度中,阿里巴巴的每股收益皆达到或超过分析师的预期。

报告显示,2020财年第三财季营收1614亿元,同比增长38%,超过市场预期1592.09亿元。净利润达501.32亿元,同比增长62%,其中因蚂蚁金服33%股份的而获得的收益为23.36亿元;归属普通股东的净利润为523.09亿元,较去年同期的330.52亿元增长58%;经调整EBITDA (税息折旧及摊销前利润)558.8亿元,去年同期为407.08亿元。

虽说营收跟净利润增长均超市场预期,但受财报发布之后的影响,截止文章发稿,阿里巴巴的股价下跌1.76%,股价为220.36美元,市值为5890.99亿美元。下跌原因或许还是因为疫情对阿里巴巴的影响预期。

(图源雪球)

从业务营收来看,来自核心电商的营收同比增长38%,达到人民币1414.75亿元(约合203.22亿美元);来自云计算业务的营收同比增长62%,达到人民币107.21亿元(约合15.40亿美元);来自数字媒体和娱乐业务的营收同比增长14%,达到人民币73.96亿元(约合10.62亿美元);来自创新项目和其他业务的营收同比增长40%,达到人民币18.64亿元(约合2.68亿美元)。

在活跃用户数据上,在中国零售市场上的年度活跃消费者数量达到7.11亿,比截至2019年8月30日的6.93亿增长了1800万人。2019年12月,在中国零售市场上的移动单月活跃用户数量达到8.24亿,比2019年9月增长了3900万。

运营利润为人民币395.60亿元(约合56.82亿美元),同比增长48%。经调整的税息折旧及摊销前利润(EBITDA)为人民币580.75亿元(约合83.42亿美元),同比增长26%;核心电商经调整的税息折旧及摊销前利润为人民币663.71亿元(约合95.34亿美元),同比增长22%。

第三财季总成本和支出为人民币1218.96亿元(约合175.10亿美元),占营收的75%;上年同期的总成本和支出为人民币904.80亿元,占营收的77%。除去股权奖励支出的影响,营收成本在营收中的占比与上年同期持平,均为53%。

其中第三财季营收成本为人民币843.32亿元(约合121.14亿美元),占营收的52%;产品研发开支为人民币110.77亿元(约合15.91亿美元),占营收的7%;销售和营销开支为人民币158.00亿元(约合22.70亿美元),占营收的9%;总务与行政开支为人民币74.15亿元(约合10.65亿美元),占营收的5%。

运营活动提供的净现金为人民币965.05亿元(约合138.62亿美元);不按照美国通用会计准则计量的自由现金流为人民币782.79亿元(约合112.44亿美元)。

从财报数据来看,依旧可以用"稳"这个词来形容本季度的表现,当然主要还是得益于阿里旗下的核心业务仍然展现出很稳定的增长。

只是在这份亮眼财报背后,投资者反而对阿里下个季度的财报表现一定担忧,在疫情影响下,阿里的电商业务不可避免的会在营收上"缩水"。而在危机之下还有哪些业务的表现获得市场认可?美股研究社结合阿里的几大核心业务在本季度的表现来进行阐述。

电商业务营收增长稳定

下沉市场仍有增量用户挖掘

在本季度,电商零售业务的营收为人民币1104.58亿元(约合158.66亿美元),较上一财年同期的人民币810.55亿元增长了36%,占总营收比重88%。对比之前几个季度的增速来看,电商业务的增速创新低。

(图源:财报看公司)

其中,客户管理业务营收为人民币612.35亿元(约合87.96亿美元),同比增长23%;佣金营收为人民币234.09亿元(约合33.62亿美元),比上年同期的人民币201.65亿元增长了16%;其它营收为人民币258.14亿元(约合37.08亿美元),比上年同期的人民币112.98亿元大幅增长了128%。

细分来看,阿里电商业务的两大传统支柱业务增长越趋缓慢,商户服务营收增速与佣金营收增速分别为23%与16%,远低于总营收增速。来自新零售业务的其它营收板块反而展现出很强的增长势头,实现128%的增长。

得益于以盒马、天猫超市、进口业务及银泰为主要组成的新零售业务数据亮眼,以菜鸟网络以及以饿了么为主的本地生活业务则表现稳定。其中盒马生鲜的增长是一大亮点,截至2019年12月31日,我们在中国拥有197家自主经营的盒马鲜生门店,主要位于一线和二线城市。

阿里的电商业务跟用户规模紧密相关,在本季度新增用户不止来源于一二线城市,更多的来自于低线城市。在本季度,阿里在新增用户上的表现还是可圈可点。淘宝天猫移动端月活为8.24亿,同比增速与环比增速分别为17.88%、4.97%,两项指标均高于上季度。这表明下沉红利并未消失,阿里的活跃用户仍在加速增长。

尽管阿里的电商业务在本季度的增长表现优异,但外界更担忧核心业务在下季度的表现。在疫情影响下,阿里发动旗下所有的资源跟平台来一起对抗疫情。

口罩短缺之际,1688、阿里国际站、淘宝、天猫联合协调国内外厂商,全力生产供应口罩。据统计,节前生产157万只,节后全面恢复生产,预计日产能1628.9万只。截至目前,阿里巴巴已经采购超过4000万件医疗物资送往武汉及其他受疫情影响的地区,价值人民币4.68亿元;菜鸟绿色通道向武汉和其他受影响地区递送了超过2600万件医疗物资。

2月10日,阿里巴巴发布《告商家书》,提出了六大方面二十项举措帮助商家,包括"免去所有天猫商家2020年上半年的平台服务年费"、"蚂蚁金服集团旗下网商银行为淘宝天猫上的湖北商家提供人民币100亿元免息贷款"等。

2月12日,阿里巴巴国际站推出"数字出海,同心战疫"数字化外贸综合解决方案。此次支持方案最核心举措可以概括为十六字:"商机开源"、"运营提效"、"履约保障"和"金融扶持"。

而在疫情影响下,这一风险对于阿里电商业务的影响不小。根据海豚智库认为2月份阿里可能损失掉89.6亿的广告和佣金。考虑到如果没有疫情,还会同比增长15%,2月份实际损失大于112亿元。

从电商业务的增速来看,增长还是较为稳定,这也说明阿里在这个核心业务上仍然具有很大的市场竞争力。只是我们同样看到,在疫情影响下对阿里的这个电商业务影响不小,下个季度的营收肯定会同比下滑不少。

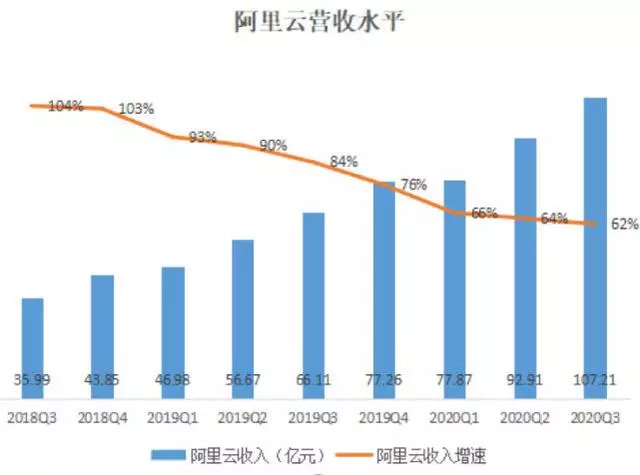

阿里云营收首破100亿

或是破万亿美元市值的关键

在本季度,来自云计算业务的营收同比增长62%,达到人民币107.21亿元(约合15.40亿美元),这也是阿里云首次突破百亿营收规模。阿里云本财季经调整的税息折旧及摊销前利润(EBITDA)为亏损3.56亿,相对于上季度亏损5.21亿元的近两年最高值,已经有所收窄。

尽管本季度的增长表现还不错,根据前几个季度的增速来看,本季度阿里云的营收增速也出现同比增速持续下滑的趋势。

(图源腾讯科技)

从阿里目前的几大业务来看,阿里云应该是被寄予厚望的,不论是阿里本身还是从投资者的角度。目前阿里云的同比增速还是较为稳定并且超过亚马逊AWS的36.53%跟微软Azure的27%的增速。有部分声音也在期待阿里云能否让阿里踏进万亿美元的大门?

以亚马逊跟微软为代表,他们都靠云业务实现市值破万亿美元,同理在阿里市值判断中,阿里云的成长性相当重要。此前在摩根士丹利2018年估值模型中,以25%的年度复合增长率测算,AWS估值会在2700亿美元左右,为亚马逊总市值的33%左右。与此同时,摩根也预估2024年,阿里云销售会达到285亿美元,用同样PS值测算,估值在2000亿美元。

有这么高的估值测算,还是因为看到了阿里云的发展潜力。2月11日,IDC发布《中国公有云服务市场(2019Q3)跟踪》报告。报告显示2019年Q3中国公有云IaaS市场规模达144.6亿人民币,同比增长62.2%。阿里云、腾讯云、金山云作为互联网云服务商前三企业,与中国电信、华为云、AWS共同领跑中国云计算市场快速发展。

目前阿里云发展的主要市场还是集中在亚太区,虽说占据的市场份额不少,但是营收规模与亚马逊跟微软还是存在很大差距,这也需要它在未来占据更多市场,提升整体商业价值。但不可忽视的是,国内云计算厂商也在加速,与腾讯云业务的竞争加剧。

腾讯上个季度的云业务营收增长了80%,至人民币47亿元(合6.7亿美元)。相比之下,阿里巴巴上个季度的云业务营收增长了62%,虽说阿里巴巴的云业务规模仍然比腾讯大得多,但其增长正在逐渐减速,也没有产生利润。

在这次疫情中,阿里云展现很强的竞争力,尤其是旗下的钉钉表现亮眼。春节以来,在家办公及在家上课的强需求,使得钉钉已连续在苹果应用商店霸榜7天。为防范疫情,在阿里巴巴钉钉上有超过1000万家企业组织的2亿上班族在线开工。为支持此次史无前例的办公需求,钉钉在阿里云上紧急扩容1万台云服务器来保障钉钉视频会议、群直播、办公协同等功能,保障用户流畅体验。

钉钉的迅速普及对整个阿里巴巴商业操作系统的发展意义重大,它也将是阿里推动TOB业务进一步发展的重要产品。除了助力阿里巴巴自身商业操作系统的发展,钉钉的大规模普及也具有重大的产业价值。

大文娱业务增速放缓亏损加剧

短期带来高增长面临不小难度

在阿里的业务当中,大文娱业务还是处于砸钱投入发展阶段。第三财季来自数字媒体和娱乐业务的营收为人民币73.96亿元(约合10.62亿美元),比上年同期的人民币64.91亿元增长了14%。

大文娱主要是阿里影业、淘票票、优酷等为代表,这些业务板块是阿里完善娱乐生态的布局,但不论是投资制作电影还是其它项目本身都存在不小的风险。在亏损方面,本季度阿里大文娱经调整的税息折旧及摊销前利润(EBITDA)为亏损32.98亿元,亏损金额相对于上季度的22.07亿元出现大幅扩大。

亏损加剧的主要原因还是因为优酷在第四季度并没有推出一些大热作品吸引带来一波付费用户增长,没有大爆剧集的帮助,广告跟付费业务的增长都有一定难度。在这次疫情中春节档的取消,对于阿里影业跟淘票票的损失也不小。同时去年国内影视行业发展受到很大影响,开工的项目缩水不少,这对于以项目来带来营收的阿里大文娱来说损失也是有目共睹。

对于阿里来说,发展大文娱业务面临不同的困境,一方面本身营收增长难度不小,另一方面在竞争层面都有很强劲的对手,这些因素影响下阿里估计还要投入不少的钱发展它们。尽管仍然处于亏损,但长远来看这也是提升阿里市值增长的潜在机遇,未来如何实现更大突破很关键。

加速海外市场深入布局

阿里走上国际化更大舞台

近年来阿里在海外的动作不断,通过对外投资并购不断拓展海外市场,自有的B2C平台Aliexpress速卖通就是阿里巴巴海外扩张重要的工具。此外阿里还将多个海外电商平台收入麾下,在全球范围内不断撒网,试图提升它在海外市场的影响力,从而力争与亚马逊一较高下。

从阿里的海外动作来看,它的投资布局主要还是围绕在电商领域,根据企业基因这有利于阿里用更多经验扶持海外电商平台。目前阿里巴巴控制的海外电商平台有东南亚龙头电商平台Lazada、土耳其领先时尚电商平台Trendyol、南亚地区最大电商平台Daraz、以及入股了印尼电商平台Tokopedia。旗下的速卖通已经覆盖了全球主要国家,在俄罗斯、西班牙、巴西等国家有着明显优势优势。

对于阿里来说,在国内市场的发展体量虽说越来越大,但是增长空间毕竟没有海外市场广阔,这也是为何阿里在海外的动作频频的重要原因之一。在美股研究社看来,未来阿里在海外的动作肯定会持续加码,通过背后掌控争取在海外市场的影响力提升,这也是为了提升它的估值价值的一个重要布局。

结语

从阿里的这份财报来看,仍然是一份表现很稳定的财报业绩,当然这主要还是得益于核心业务电商的稳定增长。这也是为何它能够收获不少分析师买入的评级的关键原因。根据Refinitiv的数据,阿里巴巴是亚洲最受欢迎的公司。在跟踪阿里巴巴纽约上市股票的48位分析师中,47位给予该股"买入"或"强力买入"评级。

根据腾讯科技报道,针对分析师关于疫情对本季度的财务带来的影响,在财报电话会议当中,阿里巴巴CFO武卫表示,我们预计3月季度的收入增长会受到负面的影响,也就是说增长率会有所放缓,不排除它是一个较大幅的放缓。

对于阿里来说,受到疫情的影响,下个季度财报表现显然会面临一个同比增速下滑的局面。但是乐观点来看,疫情过去只是时间问题,阿里面临的困境也只是短期,随着形势好转阿里旗下业务的运转也将会正常化,顺利度过困难期能否实现赶超还是考验阿里的整体实力。