社交收入上市来首次下降,Yalla走进了内卷“三Y场”

3773

3773北京时间,8 月 10 日凌晨 Yalla Group 发布了 2021 年 Q2 财报,这也是中国出海泛娱乐公司在第二季度交出的第一份财报。

我们还是按照先前惯例,先从营收、利润、用户数量三个维度来看一下 Yalla Group 在 2021 年 Q2 的表现。

在此之前,我们也可以先来聊一下 Yalla Group 的股价,截至发稿前 Yalla 报价 13.5 美元,仅比上市当天的 9.75 多出了 4 美元,而且此次财报发布后盘后竞价下调,也打破了 Yalla Group 保持了 3 个季度的“逢财报发布,盘后竞价必上涨”的情况。

不过,股市震荡,也非 Yalla Group 一家情况如此,就连股价一向稳定的腾讯和 Match Group 也面临同样境况。

健康的游戏 App、被动的社交服务,

健康的游戏 App、被动的社交服务,1、社交服务营收下降、

从营收上看,根据 Yalla Group 财报数据,2021 年 Q2 营收为 6660 万美元,同比上涨 110.3%,环比下降 1.5%。

其中社交服务收入 5060 万美元,环比下降 7.7%,游戏服务收入 1600 万美元,环比增长 25%,这也是自 Yalla Group 上市以来,游戏服务营收连续 4 个季度实现持续增长。

相较于 2020 年 Q3 时社交服务收入占集团总收入的 90%,在 2021 年 Q2 仅有 75% 的收入来自于社交服务。显然,游戏服务收入正在成为 Yalla Group 重要的增长一极,据游戏茶馆报道,Yalla Ludo 还在中东发行了两款中重度游戏。

按照 Yalla Ludo 增速以及大胆尝试新方向来看,游戏业务在未来甚至有望和社交产品平分秋色。

2、成本增加、利润下降,

从利润上看,2021 年 Q2 Yalla Group 为 1840 万美元,净利润率为 27.6%,同比增长 15.2%,环比下降 7.2%。

在非 GAAP 准则下,净利润为 3210 万美元,净利润率为 48.2%,同比增长 101.4%,环比下降 4.7%。

利润=营收-成本。营收,我们上文提过了较 2021 年 Q1 有所下降。而在成本侧则出现了明显增加情况。一方面是仍在持续执行股权激励政策;另一方面则是因为业务规模持续扩大带来的营销成本增加、研发成本增加以及第三方支付平台的佣金增加。

这一点倒也不是“借口”,毕竟我们肉眼可见,Yalla Group 旗下矩阵产品日益丰富,甚至有向东南亚、拉美等新兴市场渗透的迹象。

不过增加营销成本,也打破了 Yalla Group 以往更喜欢通过口碑获得“自来水用户”的习惯,这或许和中东市场竞争日趋激烈有关。

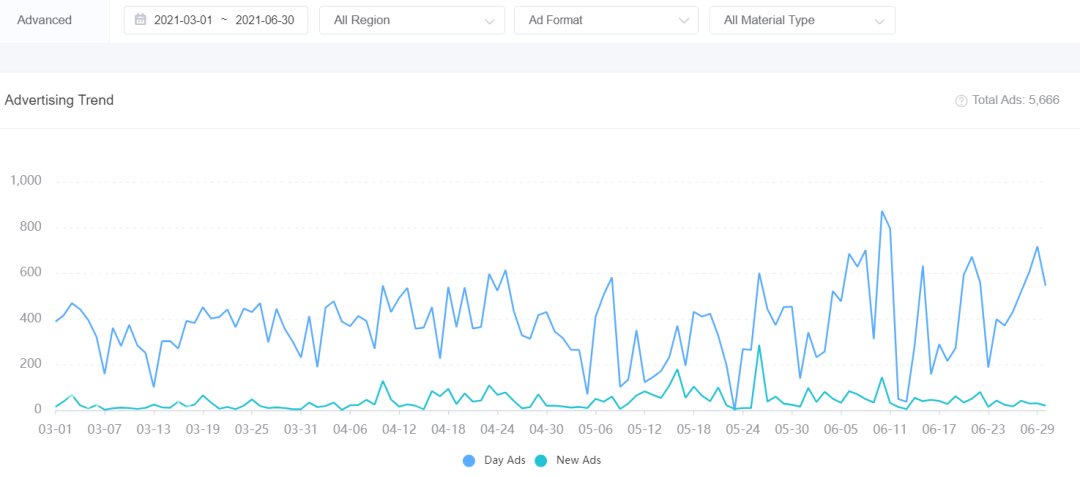

根据 App Growing Global 数据,2020 年 3 月 1 日-2020 年 6 月 30 日,Yalla 仅投放了 64 条广告素材,而在 2021 年 Q2,Yalla 却投放了 5666 个广告素材。虽然还要综合考虑单个广告素材的投放时间,而且这个数量相较于很多出海社交娱乐公司也算不得多,但这确实反映出 Yalla Group 的增长策略发生了一定变化。

3、MAU 双双连续 8 季度增长、

Yalla 付费用户有所回荡

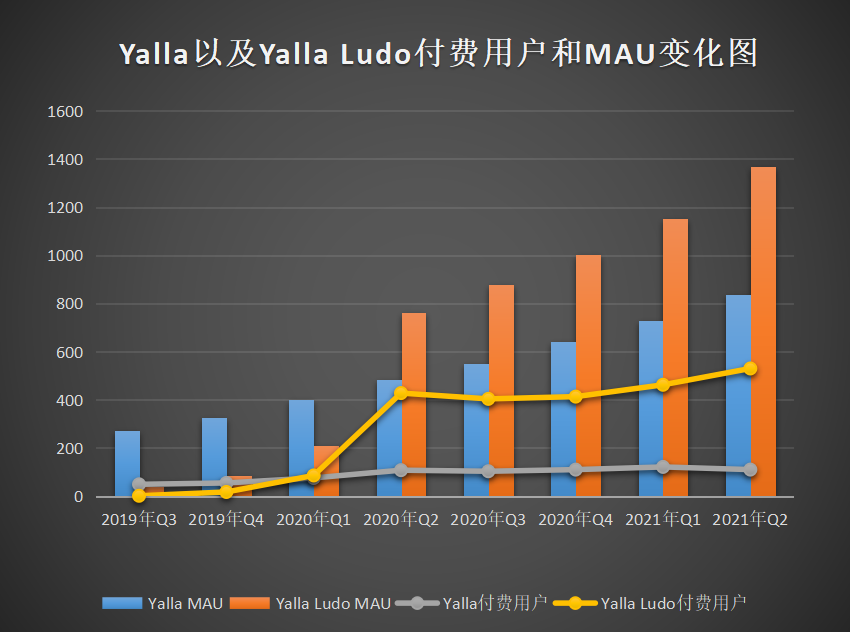

从用户数量上看,2021 年 Q2 Yalla Group 的 MAU 为 2210 万,较去年同期的 1250 万同比增长 77%,环比增长 17.5%。

其中,Yalla 的 MAU 为 837.4 万,较去年同期的 483.5 万同比增长 73.2%,环比增长 14.8%;而 Yalla Ludo 的 MAU 为 1368.6 万,同比增长 79.5%,环比增长 18.9%。

难得的是,在竞争激烈的中东市场,Yalla Group 旗下两款当家产品 Yalla 和 Yalla Ludo 实现了连续 8 个季度 MAU 正向增长。这和公司在 Yalla 和 Yalla Ludo 间打通了一条顺畅的通道有关。

而在付费用户侧,Yalla 的付费用户为 110.4 万,虽然实现了同比增长,但从环比来看下降了 10%,在上个季度实现突破之后,Yalla 的付费用户数量又几乎回到了一年前的水平。从上图灰色曲线来看,Yalla 付费用户停滞情况十分明显。

Yalla Ludo 的付费用户总数为 530.1 万,同比增长 23.8%,环比增长 14.6%,Yalla Ludo 连续四个季度保持付费用户增长。

从两方面来看:

一方面,虽然 Yalla 在 MAU 实现了正向增长,但付费用户和营收侧都出现了下降,这说明更多用户并没有带来更多的收入,这是一个危险的信号。

另一方面,Yalla Ludo 正处于营收、MAU、付费用户三向正增长状态。不过付费用户的增长速度要略低于 MAU 的增长速度,这也需要引起 Yalla Group 的注意,不过公司又先后在中东北非和拉美上线了多款 Yalla Ludo 同类型产品,想来也是有所部署了。

作为“中东小腾讯”上市的 Yalla Group,缘何会在社交业务上出现付费用户和营收增长的刹车呢?

进击的 Yalla,走入了内卷“三 Y 场”

无非是两方面原因:

一是,如 Yalla Group CFO 胡杨所说“受到斋月假期的影响”。斋月假期,中东用户有了更多的时间和家人、朋友进行线下交互,因而使用 Yalla 进行线上社交的时间和场景可能会有所减少。

而另一方面,中东社交市场竞争日趋激烈,这应该也是 Yalla 营收增长放缓的主要原因。

8 月 9 日,沙特 Google Play 畅销总榜 Top50 中有有 11 款支持语音或视频聊天室的 App,其中 YoYo 和 YoHo 更是称得上 Yalla 的直接竞品。

更有趣的是,三家公司都有较为丰富的产品经验,且产品功能有很强的相似性,都是在语聊房的基础上引入了游戏场景,让用户可以在一款 App 中完成两个动作。

另外,从三个数据情况,也可以看出 YoYo 和 YoHo 正在抢占 Yalla 的市场份额。

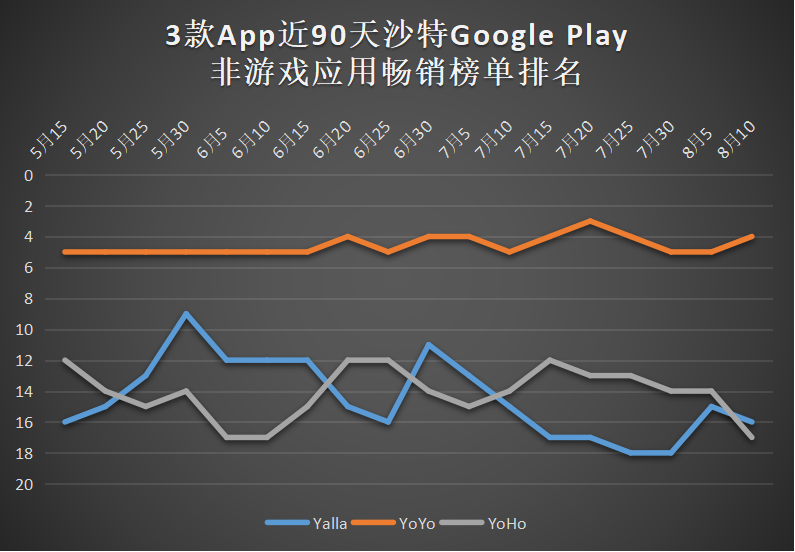

1、笔者统计了 3 款产品近 90 天在沙特 Google Play 非游戏应用畅销榜单的排名,如下图:

通过图表我们可以看出,在过去 90 天 Yalla 在沙特畅销榜的排名和 YoHo 相近,基本在 12-18 名徘徊,而 YoYo 则将成绩稳定在 Top5 之中。

虽然整个中东的社交市场仍然有很大的可渗透空间,但对于用户而言,自然没有必要同时使用三款类似的产品,更别说同时付费。因此 YoYo 和 YoHo 的成绩越好,对 Yalla 的冲击则越大。

2、辅以 Sensor Tower 发布数据,YoYo 2021 年 6 月下载量 100 万次、月营收 100 万美元,Yalla 月下载量 200 万次、月营收 70 万美元。

3、根据白鲸研究院数据,三款产品的 Top3 下载和营收市场出现高度重合。在下载侧基本集中在印度、沙特、印尼,而在收入侧则都侧重在沙特和美国。也就是说,三款产品在产品模式、市场选择上都撞款了...

不过这只能说明 Yalla 有些危险,而不能说毫无胜算。

首先,尽管也有很多人工干预的成分,但相较于另外两款产品,Yalla 的 UGC 属性更加明显一些,这也意味着Yalla 有更强的用户基础和不太需要费力营造的社区交互氛围。

其次,作为一家将本地化做到极致的公司,Yalla Group 不仅在产品上很“中东”,在身份上也更符合中东的“政治正确”。Yalla Group 对外宣称的一直是“一家在美国上市的阿联酋独角兽”,因此在政策和隐私方面,Yalla 比另外两家公司让中东用户和政府放心的多。

再加上,Yalla Group 最近成功入选阿联酋政府公布的“国家程序员计划”的合作伙伴。