“挂名法人”,正在遭受亚马逊的清算!

4978

4978“店铺用我的身份注册 4 年,现在税务风险全压我头上”“当初给 2500 元补偿当挂名法人,现在要承担千万销售额的增值税”“公司拖着不换法人,我要不要直接离职自保”……

跨境社群里的求助帖疯狂刷屏,原本被当成 “行业惯例” 的 “挂名法人” 模式,在新一轮税务监管收紧的冲击下,正式进入集中暴雷期。

01kin test

事件情况

近期,某跨境公司员工在社群发帖求助,4 年前入职时,应公司要求用个人资料注册跨境店铺并担任法人,当时仅获得 2500 元一次性补偿。

此后 4 年,他从普通客服一路晋升为小组长,店铺规模也同步壮大,第三季度销售额突破 600 万元,第四季度更是逼近 1000 万元。

但光鲜的业绩背后,是越来越沉重的风险枷锁。2026 年 1 月新税务管理口径正式落地后,13% 的增值税压力再也无法回避,而这部分税负的法律责任,直接指向了他这个 “挂名法人”。

针对该情况,其公司自去年三季度起也承诺 “会处理”,但始终没有拿出明确方案,仅以 “等大方向” 搪塞。

来源网络,侵权则删

“我年收入才 20-30 万,要真补缴税款,可能把这辈子的积蓄都搭进去。” 帖子里的无奈,戳中了无数挂名法人的痛点。

类似的案例还有很多。深圳某跨境公司此前通过 10 家空壳公司(法人均为挂名)开展买单出口业务,涉嫌逃税 2.7 亿元,最终挂名法人虽未直接参与运营,仍被牵连追责;还有卖家因店铺销售侵权商品,挂名法人被美国法院判决赔偿 120 万美元。

开年以来,亚马逊、速卖通等多个主流平台上,关于挂名法人与公司的纠纷持续上演,不少人直到风险找上门,才意识到 “挂名” 二字背后的沉重代价。

02kin test

风险与暴雷根源

挂名法人看似 “无责”,实则藏着无法规避的法律与经济风险,稍有不慎就可能面临灭顶之灾。

1

税务风险

跨境店铺涉及增值税、所得税等多国税种,一旦出现偷税漏税,税务部门会直接向法人追责。

即便挂名法人未参与实际经营,也可能被要求连带承担补缴税款、缴纳滞纳金和罚款的责任,金额往往远超个人承受能力。深圳那起逃税案中,挂名法人就需为 2.7 亿元逃税金额承担连带责任,面临的罚款和滞纳金高达 5000 多万元。

2

法律风险

根据《民法典》相关规定,法人责任是法定责任,私下签订的 “免责协议” 在法律上无效。

若店铺销售侵权商品、涉及跨境洗钱或其他违法违规行为,挂名法人会首当其冲被起诉,甚至可能承担刑事责任。此前已有案例显示,挂名法人因店铺异常资金流水被认定为 “协助洗钱罪”,最终被判有期徒刑。

3

征信风险

若公司因违规被列入失信名单,挂名法人的个人征信会同步受损,导致购房贷款被拒、无法乘坐高铁和飞机等限制。在部分地区,法人的失信记录还可能影响子女入学,隐性代价极大。

4

资金风险

当店铺因合规问题被平台冻结资金时,挂名法人的个人银行账户可能被联动冻结。更有甚者,实际运营者卷走店铺资金后,债权人会直接起诉挂名法人,要求用个人财产清偿债务。

“挂名法人” 并非新现象,为何偏偏在 2026 年集中爆发?核心在于支撑这种 “灰色模式” 的土壤正在消失。

1

税务监管口径收紧

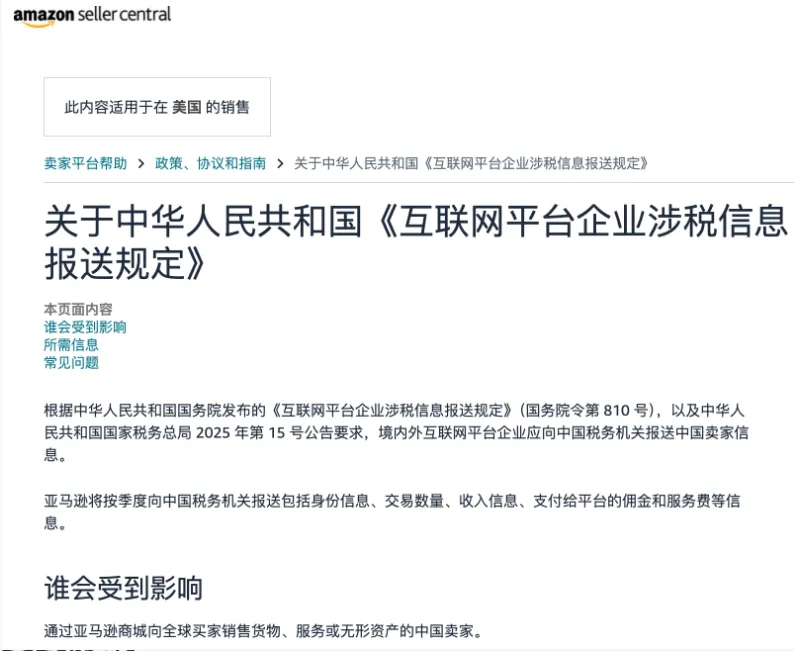

2026 年 1 月落地的 15 号、16 号、17 号涉税新规,从根源上封堵了合规漏洞。

来源网络,侵权则删

其中 17 号公告明确要求出口实名申报和责任追溯,直指 “买单出口” 等违规操作;15 号公告则强化了平台的涉税信息报送义务,卖家的销售数据需按季同步至监管部门。

这意味着,过去 “公司运营、个人挂名” 的模糊操作,现在会被系统直接锁定,税负责任再也无法转移或稀释。

2

平台与监管数据对齐

亚马逊、速卖通等主流平台近年持续加强与全球监管机构的合作,工商登记信息、法人身份、税务账号的核验已实现 “三方对账”。

一旦店铺出现违规行为,平台首先追责的就是工商登记的法人,而非 “实际运营者”。有跨境合规专家透露,现在平台风控系统会直接把 “挂名法人” 标记为高风险账号,轻则限制提现,重则直接封店,甚至将法人信息列入行业黑名单。

3

《公司法》修订落地

2025 年起实施的《公司法》修订草案要求,所有公司注册资本须在 5 年内实缴到位,空壳公司的生存空间被大幅压缩。

而挂名法人的核心载体就是 “空壳注册主体”,随着工商部门对空壳公司的清查力度加大,这类主体的风险自然集中暴露。

03kin test

救赎之路

面对集中爆发的风险,无论你是被动挂名的法人,还是依赖挂名模式的企业,都需要立即行动,通过合规手段化解危机。

1

挂名法人

1 | 设定明确变更期限 立即与公司协商法人变更事宜,签订书面协议并明确完成时间。 |

2 | 收集无实际运营的证明材料 这些材料在后续可能出现的税务稽查或法律纠纷中,能有效维护自身权益。必要时果断走法律途径 |

2

企业

对于依赖挂名法人模式的跨境企业而言,主动整改是长久之计。

1 | 首先要全面梳理所有店铺的注册主体,对挂名法人的店铺立即启动变更流程,优先变更为实际运营的企业主体,确保法人身份与实际控制人一致。 |

2 | 其次要完善合规资料,补齐税务登记、VAT 税号、EORI 编号等核心资质,确保主体信息、运营信息与税务信息一致,避免被监管部门标记为高风险。 同时建立健全内部合规制度,明确税务申报、资金流转、合同签订等流程的责任主体,从根源上杜绝合规风险。 |

如果不幸店铺被封了,先查看官方通知,了解具体原因,并采取相关措施,比如按照官方指南尝试申诉,若对申诉要点把握不足,或缺乏跨境合规相关的专业知识,建议选择专业合规服务商协助处理,避免因操作失误错失解封机会。