从亚马逊等平台要求卖家注册西班牙欧盟税号事件解析西班牙本土税号和欧盟税号的差异

3403

3403一、注册西班牙VAT税号的触发场景

(一)、西班牙本地销售商品或服务

1、在西班牙境内销售商品(如实体店、线上商店);

2、提供西班牙境内适用增值税的服务(如咨询服务、租赁服务)。

(二)、进口商品至西班牙境内

从欧盟以外国家进口商品到西班牙,进口商品需缴纳增值税(VAT)和关税。进口清关时需提供西班牙NIF以完成增值税申报,进口VAT可后续通过销售申报抵扣。

(三)、 向其他欧盟国家跨境销售(B2C)

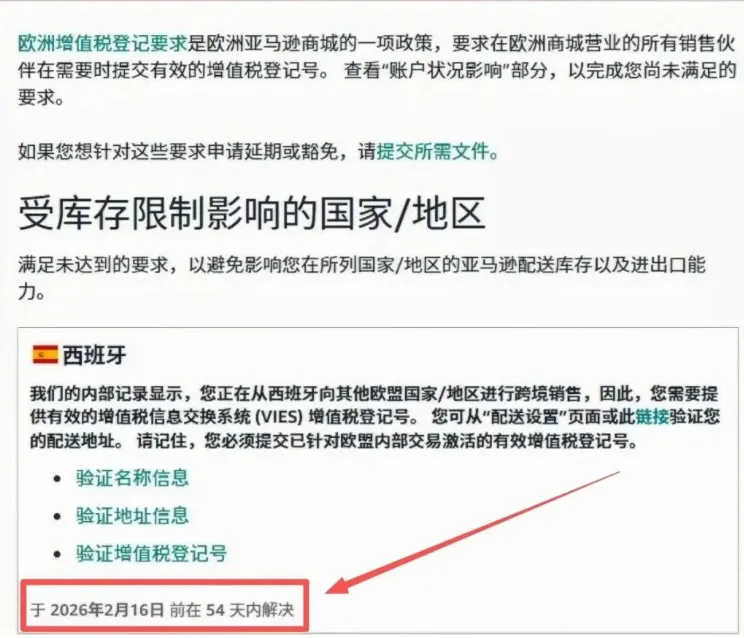

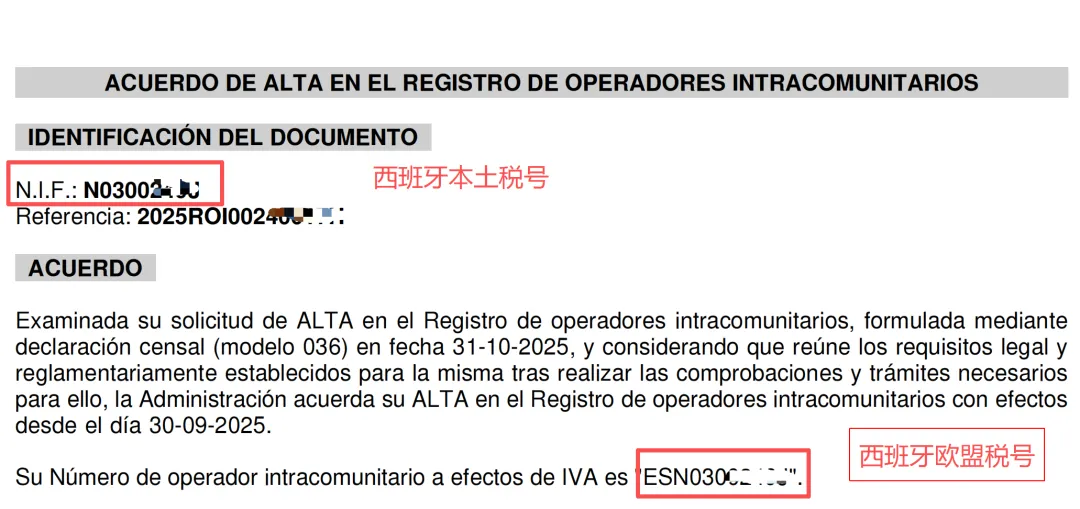

西班牙企业向其他欧盟国家个人消费者销售商品,且年销售额超过远程销售阈值(2025年为35,000欧元),超过阈值后需在西班牙注册欧盟税号(如ES开头的NIF),并通过西班牙税务局申报欧盟内部跨境免税申报(Modelo 349)。

(四)、向其他欧盟国家跨境销售(B2B)

西班牙企业向其他欧盟国家注册企业销售商品或服务(B2B订单),并提供西班牙NIF以完成逆向征税机制(买方自行申报增值税)。B2B交易需在西班牙注册NIF,并向税务局提交欧盟内部B2B交易申报(Modelo 347)。

(五)、其他需注册NIF的场景

在西班牙出租房产(如短期旅游租房)需注册NIF并申报租金收入的增值税。

非欧盟企业在西班牙设有分支机构或常设机构,需注册NIF并申报增值税。

二、西班牙本土税号和欧盟税号的差异

在西班牙,本土税号(NIF)和欧盟税号是两种不同类型的税务识别号,适用于不同的场景和法律义务。

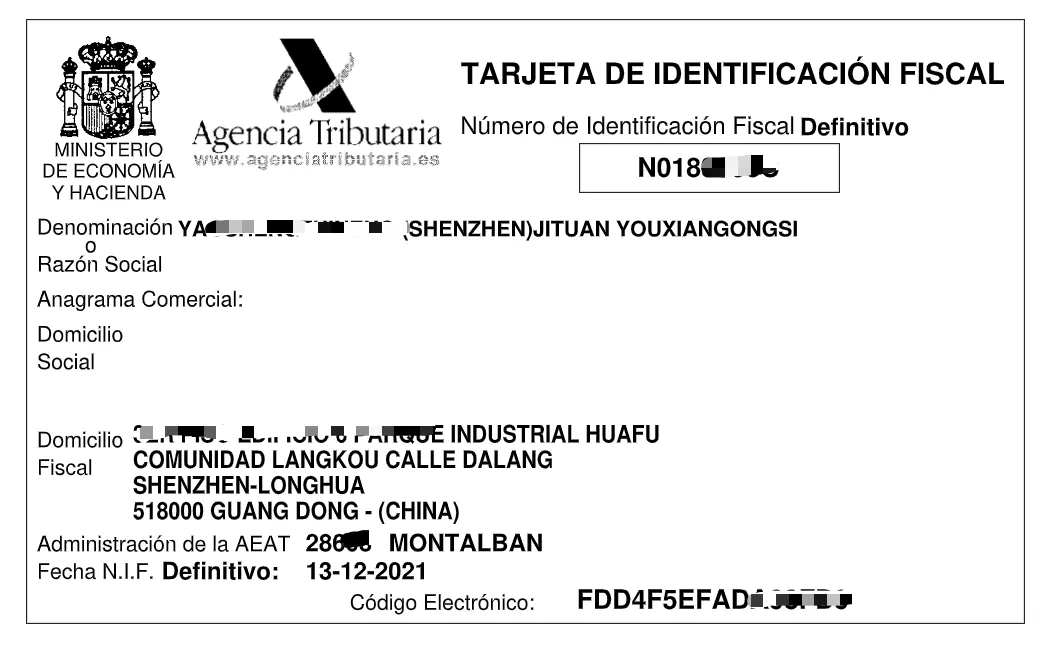

(一)、本土税号(NIF - Número de Identificación Fiscal)

西班牙境内注册的所有实体包括企业(如S.L.、S.A.)、个体工商户、自由职业者等,非欧盟企业常设机构如在西班牙设有分支机构或仓库的非欧盟公司。

用于西班牙境内所有税务申报(如增值税VAT、企业所得税IRPF/IS);

进口商品清关、本地销售、服务提供等场景的税务标识。

1、所需西班牙本土税号的资料

身份证明(自然人:护照/身份证;企业:公司章程、股东信息);

2、适用场景

本地B2C/B2B交易:开具含NIF的发票,申报增值税。

(二)、欧盟税号(EU VAT Number)

西班牙企业向其他欧盟国家跨境销售(B2C或B2B),其他欧盟国家企业在西班牙开展业务(如远程服务、跨境商品供应)。

1、注册西班牙欧盟税号所需的资料

西班牙NIF;

公司注册证书(如S.L.公司章程);

海牙认证。

2、 适用场景

1)、跨境B2C销售

向其他欧盟国家个人消费者销售商品(年销售额超35,000欧元需注册OSS或目标国税号);

示例:西班牙企业通过亚马逊泛欧计划(Pan-European)向德国消费者发货。

2)、跨境B2B销售

向其他欧盟企业销售商品或服务,需提供欧盟税号以触发“逆向征税机制”(买方自行申报增值税);

示例:西班牙公司为法国企业提供软件服务,需在西班牙注册欧盟税号并申报B2B交易。

出海者小编整理对比西班牙本土税号和欧盟税号如下:

三、亚马逊等第三方卖家被要求注册西班牙欧盟税号解析

1、 本土税号(NIF)的局限性

2、跨境B2C销售的增值税责任转移

逆向征税机制:当西班牙企业向其他欧盟国家个人消费者(B2C)销售商品时,增值税由买方自行申报缴纳,但卖家需在西班牙注册欧盟税号(如 ES 税号)并申报所有欧盟跨境销售。

3、跨境B2B销售其他欧盟国家

西班牙企业向其他欧盟国家注册企业销售商品或服务(B2B订单),并提供西班牙NIF以完成逆向征税机制(买方自行申报增值税)。B2B交易需在西班牙注册西班牙欧盟ES税号,并向税务局提交欧盟内部B2B交易申报(Modelo 347)。小编下一篇讲如何进行西班牙的跨境B2B申报。