美国海关关税政策再调整!“在途货物”豁免期延至6月16日,中国商品面临新税率!

5143

5143美国海关与边境保护局(CBP)最新公告引发跨境贸易领域热议。尽管特朗普政府时期的关税政策遭遇司法挑战,但CBP选择遵循国际贸易法院(CIT)的相关裁决,对涉及特定商品的关税豁免规则做出重大调整。

📌豁免窗口延长

原定于5月28日结束的“在途货物”关税豁免政策,正式延长至2025年6月16日。符合以下条件的货物仍可享受特定关税豁免:

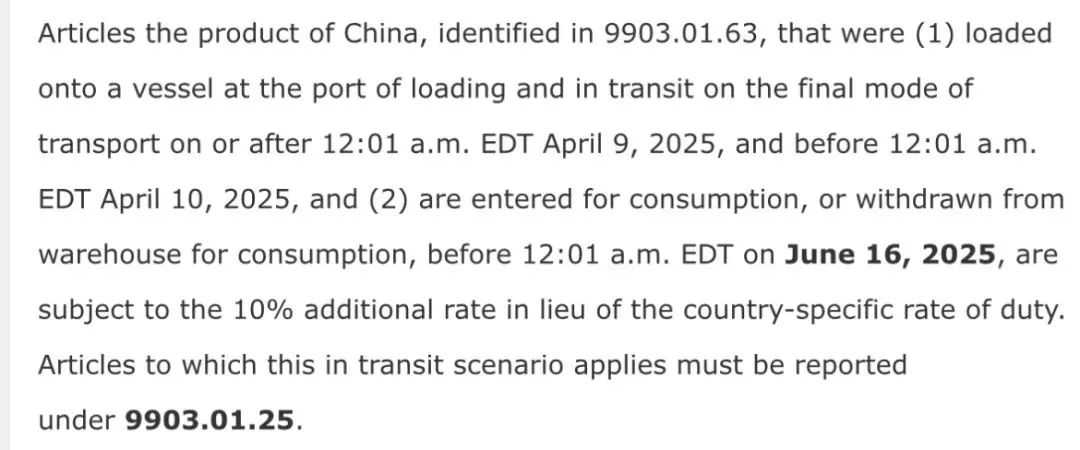

在2025年4月5日、9日或10日之前已装船发运(在运输途中)。

在2025年6月16日或之前完成美国入境申报手续。

(注:此豁免主要针对依据《国际紧急经济权力法案》(IEEPA)征收的互惠关税部分)

📌中国商品税率变化

对于在2025年4月9日至10日期间装船,并在6月16日之前完成入境申报的中国商品,关税政策发生关键变化:

将不再适用原有的国别特定优惠税率。

统一加征10%的附加关税(即在现有10%基准关税基础上额外增加)。

申报时必须使用HTS代码9903.01.25,否则将面临清关障碍或处罚。

📌严防政策滥用

CBP在公告中特别强调,豁免资格严格限定于上述特定时间窗口内装船并按时申报的货物。企业需提供充分证明文件,杜绝任何利用“在途”概念套利或违规操作的行为。

📌短期缓冲利好

豁免期的延长为物流链受困的企业提供了宝贵的调整时间,避免了因时限压力导致的仓促申报和潜在风险。企业应利用此窗口期,加速完成合规清关流程。

📌成本与合规压力陡增

特定中国商品成本上升: 4月9-10日装船的中国商品面临额外10%关税,直接推高进口成本,可能迫使企业重新评估定价、供应链或订单节奏。

合规门槛提高: 新规要求强制使用特定HTS代码(9903.01.25),对报关操作的精准性提出极高要求。任何代码使用错误或申报信息不实,都将导致货物延误、罚款甚至法律风险。建议企业需立即核查系统设置和操作流程,确保绝对合规。

此次政策调整表面提供了时间余地,实则通过更精细化的时间节点切割和税率区分,抬高了合规门槛与部分商品的成本。对于卖家而言适应规则、强化合规能力,是在这场变局中存活并寻求长远发展的唯一路径。