获1亿美元融资!跨境大卖冲刺上市

521

521

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

亚马逊汽配大卖闷声发大财。

近日,据深交所披露,福建汽配大卖扬腾创新IPO审核状态从"已受理"火速更新为"已问询",拟募资8.02亿元;

此时距离其提交上市申请仅18天,在当前审核普遍放缓的背景下,这样的速度堪称"插队"。

据公开信息,截至2024年,公司已累计融资额超过1亿美元。

三年营收翻2.5倍

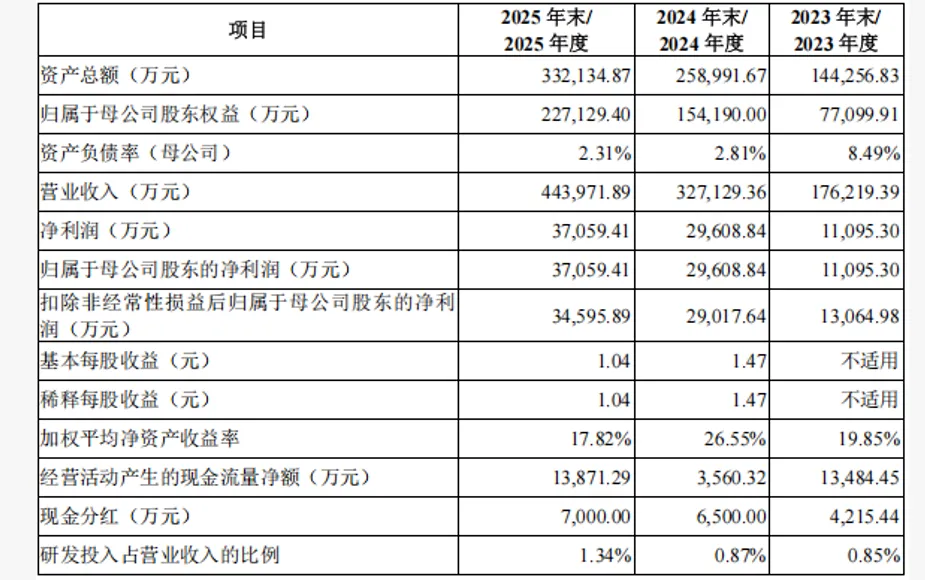

招股书显示,2023年至2025年间,扬腾创新营收分别为17.62亿元、32.71亿元和44.40亿元;

短短三年时间,营收翻了2.5倍,年均复合增长率高达58.73%。

更难得的是,公司的利润增长速度甚至超过了营收:同期扣非净利润分别为1.31亿元、2.90亿元和3.46亿元,年均复合增长率达到62.73%。

毛利率也逐年稳步提升,从2023年的41.03%上升至2025年的43.88%,显示出极强的盈利能力和定价权。

这样亮眼的业绩,自然吸引了顶级资本的追捧。

扬腾创新的股东名单几乎集齐了中国一级市场最头部的玩家,包括腾讯投资、高瓴资本、顺为资本、鼎晖投资、中金公司等。

17万SKU+多平台布局

扬腾创新的核心竞争力,首先来自于其庞大且持续扩张的产品矩阵。

# 在产品方面,截至2025年末,公司在售的自有品牌汽配产品SKU达到17.21万个,SPU数量超过500个,涵盖全球主流车型。

2024 年、2025年公司新增在售自有品牌SKU数量分别为4.0万个和5.7万个,未来3-5年还将保持年均数万个的开发速度。

公司产品主要分为四大类:底盘零部件、发动机零部件、车身及附件零部件和电子电气零部件。

其中底盘和发动机零部件是最大的收入来源,2025年分别贡献了16.09亿元和14.23亿元的收入。

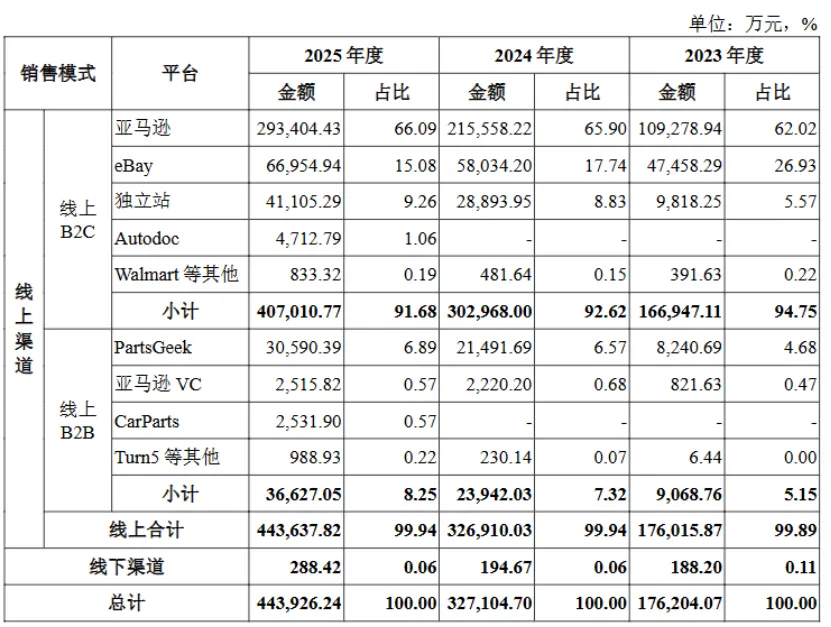

# 在渠道方面,扬腾创新构建了以亚马逊为核心、多平台协同发展的销售体系。

亚马逊一直是公司第一大营收渠道,近三年占比稳定在65%左右,仅2025年单平台销售额就达到29.34亿元。

旗下核心品牌A-Premium店铺在亚马逊美国、加拿大站点长期稳居汽车配件垂直品类第一;

多款产品连续多年拿下亚马逊Best Seller和Amazon's Choice称号。

为降低对单一平台的依赖,扬腾创新也在积极拓展其他渠道。

2022年四季度上线的独立站A-Premium发展迅速,收入占比从2023年的5.57%提升至2025年的9.26%。

此外,公司还入驻了eBay、Autodoc、PartsGeek等十余个主流线上平台,核心店铺好评率均稳定在98%以上。

# 在市场方面,公司超过95%的收入来自北美与欧洲市场,其中美国市场占比更是高达77.91%。

这一市场布局有其深刻的商业逻辑。

北美和欧洲是全球最核心的汽车零部件售后消费市场,汽车保有量大、平均车龄偏长,维修替换需求旺盛,电商购物环境成熟,为线上汽配销售提供了肥沃的土壤。

不过,高度依赖单一市场也带来了潜在风险。

如果当地政策、关税或平台规则发生重大变动,可能会对公司经营产生较大影响。这也是扬腾创新在IPO问询中可能面临的核心问题之一。

汽配出海赛道爆发

扬腾创新的崛起,背后是全球汽配后市场的巨大风口,麦肯锡预测,2030年全球汽配售后市场规模将突破1.3万亿美元;

而线上渠道的增长速度更是远超线下,据灼识咨询,全球线上汽配售后市场GMV在2025年就高达1268亿美元,预计2030年将突破2147亿美元。

中国作为全球最大的汽配出口国,拥有完整的供应链体系、可控的成本和稳定的品质,在这一赛道具有天然优势。

扬腾创新正是抓住了这一历史机遇,以数智化驱动打造自有品牌,成功在欧美市场站稳脚跟。

以2024年营收为例,扬腾创新在以北美地区为主要销售区域的线上汽配卖家中市场份额位列第三,是其中排名最高的中国跨境电商汽配卖家。

这一成绩充分证明了中国汽配品牌的全球竞争力。

从一家名不见经传的福建企业,到即将登陆创业板的汽配跨境龙头,扬腾创新不打价格战,凭借硬核产品力和品牌力,完美诠释了中国卖家的出海硬实力。