韩国第二大商超Homeplus卖身求生,阿里、Temu入局

962

962

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

01

一场天价杠杆收购

拖垮一代韩国零售龙头

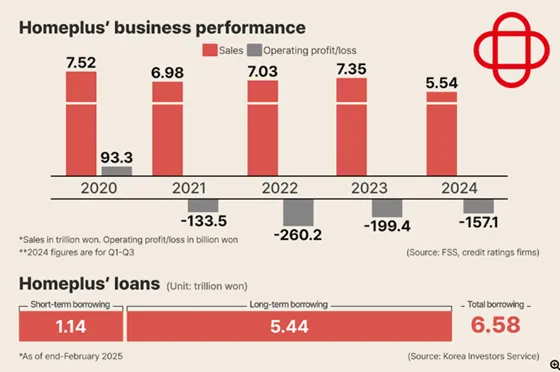

Homeplus如今的落魄根源,要追溯至2015年MBK Partners牵头的大额杠杆收购交易,是其2026年3月4日正式向韩国法院提交重整申请的核心诱因,也是韩国零售行业公认的 “资本翻车经典案例”。

1997年诞生的Homeplus最初隶属于三星集团,后续由英国乐购全资控股,凭借全韩百余家大型卖场、社区便民超市网点,稳居韩国商超第二席位,深耕民生零售近三十年。

2015年,亚太私募巨头MBK Partners联合多国主权基金以7.2万亿韩元完成收购,交易资金中绝大部分依托Homeplus自身资产抵押举债完成,形成巨额负债由经营主体承接的不合理架构。

自此企业每年需要背负巨额利息支出,历年累计付息规模超3万亿韩元,可用于门店升级、供应链优化、数字化改造的经营性资金持续枯竭。

自2021年起连亏 图源:The Korea Economic Daily

叠加韩国本土电商Coupang崛起、线上消费常态化、线下实体客流逐年下滑,Homeplus营收连续多年收缩,盈利能力持续恶化,2026年2月企业信用评级遭下调,短期资金链彻底断裂,被迫启动法院主导的破产重整程序。

目前企业总资产约6.8万亿韩元、总负债2.9万亿韩元,法院资产评估显示企业清算价值高于持续经营价值,倒逼管理层加速拆分变卖资产回笼资金续命。

02

7月3日重整大限

韩国老牌商超断臂求生

眼下韩国零售圈最大事件,莫过于本土第二大连锁超市Homeplus(好买得)的破产重整出售计划,所有融资与资产处置事项,必须在7月3日法院重整计划审批节点前落地,逾期企业或将进入清算破产。

为回笼续命资金,企业采取分步割肉变现策略:

第一步拆分小型超市业务落地

第二步核心资产挂牌求购

03

中资双雄为何争抢入场?

近几年Temu、阿里系速卖通早已深耕韩国线上电商,拿下海量韩国年轻消费者,但线下实体网点缺失,始终是中国电商落地韩国的最大短板,收购Homeplus恰好一步补齐全渠道布局短板。

Temu:借实体门店完善履约,深耕韩国下沉市场

Temu在韩国线上高速起量,主打高性价比中国制造商品,坐拥海量韩网Z世代用户,但日韩履约成本偏高、末端配送效率受限。

Homeplus在韩国全境的线下门店,可改造为前置仓、自提点,实现 “线上下单、门店当日自提/就近配送”,大幅压缩物流成本;同时依托实体卖场落地线下体验店,打通线上引流、线下转化闭环,完善韩国本地化供应链底座。

阿里巴巴:深化韩本土布局,打通中韩双向贸易

依托速卖通,阿里早已跻身韩国第二大电商平台,平台月活突破900万,凭借本土前置仓实现48小时极速配送,但线下实体门店、生鲜自提点仍是布局盲区。

拿下Homeplus线下商超后,一边依托卖场上架中韩跨境好物,把中国生鲜、日用、国货商品直达韩国线下终端;另一边依托门店采购韩国美妆、零食、农副产品反向销往中国,落地中韩双向进出口供应链,补齐阿里在韩国实体零售版图空白。

反观韩国本土竞购方,乐天、新世界自身已有成熟线下商超矩阵,收购更多是防御性卡位;而中资电商收购是战略刚需,落地后直接跃升韩国头部全渠道零售商,这也是资本市场普遍看好阿里、Temu竞标成功率的核心逻辑。

与此同时,中韩经贸往来稳步增长,2025年双边贸易总额突破2.37万亿元,中国日用消费品、家居、生鲜货源持续输韩,Homeplus线下门店可成为国货入韩重要落地载体,双向赋能两国商贸流通。

04

行业大变局

Homeplus收购案绝非单一企业并购,而是中国品牌全维度进军韩国消费市场的缩影,中韩零售产业天平正在悄然反转。

05

机遇与变数并存

潜在利好

如若7月3日前收购敲定落地,Homeplus上万在岗员工经营稳定性得到保障;韩国消费者可在线下卖场一站式选购高性价比国货,丰富本土零售商品品类;中资企业依托韩国网点辐射整个东亚,为后续进军东南亚、东北亚市场积累本地化运营经验。

现存不确定性

其一,韩国本土零售财团不会轻易放弃本土龙头资产,乐天、CJ手握本土资源优势,后续竞价、政策沟通具备地利;

其二,韩国流通行业监管、本土产业保护政策或对外资收购设置细节门槛;

其三,Homeplus遗留巨额历史债务分摊方案、原有门店优化改造成本,也是中资需要审慎考量的成本难题。

最后的话:

从线上电商攻城略地,到线下收购老牌连锁商超落地实体,中资出海正从单一跨境卖货,转向全产业链本土化深耕。

Homeplus卖身求生的背后,既是老牌实体商超在数字化浪潮下的转型阵痛,也是中国制造、中国电商产业实力稳步提升、走向全球的缩影。

7月3日重整截止日临近,这场中韩零售行业的重磅并购走向,值得全跨境行业持续关注。

宠物品类交流群

宠物品类交流群 家居品类交流群

家居品类交流群 母婴用品交流群

母婴用品交流群

亚马逊运营干货包

亚马逊运营干货包 TikTok运营干货包

TikTok运营干货包 跨境电商行业报告

跨境电商行业报告

跨境电商交流群

跨境电商交流群 亚马逊卖家交流群

亚马逊卖家交流群 独立站卖家交流群

独立站卖家交流群