泡泡玛特国内增速放缓,出海业务同比增长161.67%| 财报解读

2491

2491北京时间,2022 年 8 月 25 日中午,泡泡玛特发布 2022 年半年财报,报告统计了截至 2022 年 6 月 30 日泡泡玛特未经审计 6 个月的财务数据。

出海营收增长 161.67%,

但占比依然不到 7%

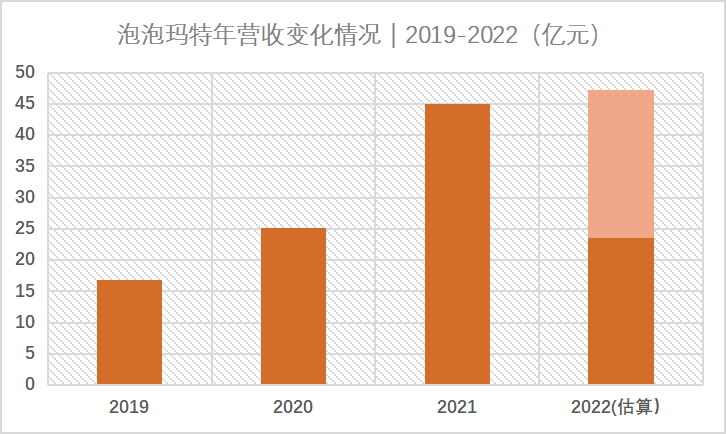

中期业绩报告显示,截至 2022 年 6 月 30 日,泡泡玛特上半年营收超过 23.58 亿元,同比增加 33.1%,半年毛利润为 13.7 亿元,同比上升 22.7%。毛利润上涨比例不及营业收入上涨比例使得泡泡玛特 2022 年上半年毛利率下降到了 58.1%。对此,中期报告给出的原因是:自主产品生产过程中原材料价格上涨、部分品类生产工艺复杂导致的。

此外,毛利再减掉销售费用、行政开支等费用后的经营利润却较去年同期下降了 8.3%,约为 4.46 亿元。这主要是由于销售过程中的运输、广告等费用较去年同期上升明显。

整体来看,上半年营收虽然上升,但整体增速放缓,若泡泡玛特下半年营收与上半年成绩相当,则从上图可明显看出 2022 年的营收增速远不及前 2 年。

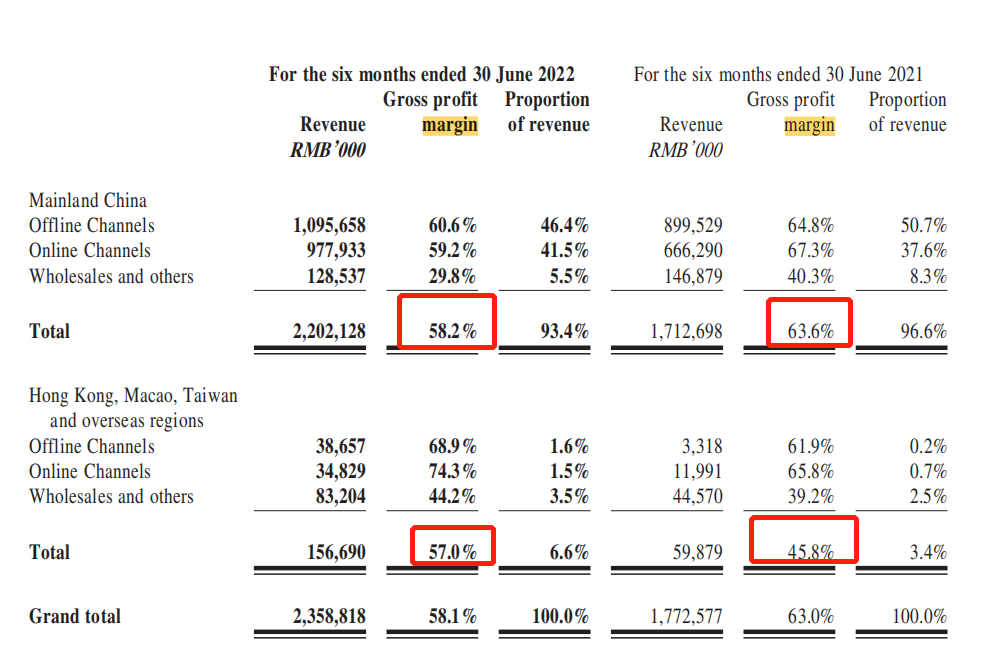

在总营收中,中国大陆的营收为 22.02 亿元,约占 93.3%,剩下不到 7% 的营收由中国港澳台以及海外市场共同贡献,实现了 1.57 亿元,同比上升 161.67%。在这些出海市场,来自批发的营收占掉了一半多,也保持着不错的增速,同比上升约 86.68%。相较之下线下零售和线上的总营收虽然不及批发占比高,但增速更快,比 2021 年同期增长了 380%。

自主产品营收占比超 90%,

Skullpanda 营收能力反超 Molly

根据 IP 划分收入,2022 上半年,泡泡玛特自主产品营收占比再次上升,由去年同期的 89.3% 上升至 91.4%,剩余的 8.6% 来自外采与代销。

在自主产品中(自有 IP+独家授权 IP+非独家授权 IP),自有 IP 营收超过 15.28 亿元,占总营收的 64.8%,首次超过 60%。独家合作 IP 营收超过 3.26 亿元,占总营收 13.9%,非独家合作 IP 超 3 亿元,占总营收 12.7%。可以看到,自有 IP 的收入占比在变大,也就是品牌对自有 IP 的依赖性在加强。

而在泡泡玛特的几大 IP 中,Skullpanda 贡献的营收首次超过 Molly。早在 2021 年全年财报中,Skullpanda 的营收增速就已经超过 Molly,有赶超 Molly 之势。到 2022 年上半年,Skullpanda 贡献的营收在绝对值上反超 Molly,占泡泡玛特总营收的 19.6%,Molly 带来的营收占比也有所上升,只是速度不及 Skullpanda,占总营收的 17.1%。Skullpanda 是泡泡玛特 2020 年推出的自有 IP,是一个横空出世,身处黝黑、无尽环境的个体。2020 年在国内发售第一套密林古堡系列,取得了不错的成绩,到 2022 年 8 月共推出了 8 个系列。

国内市场扩张速度放缓,

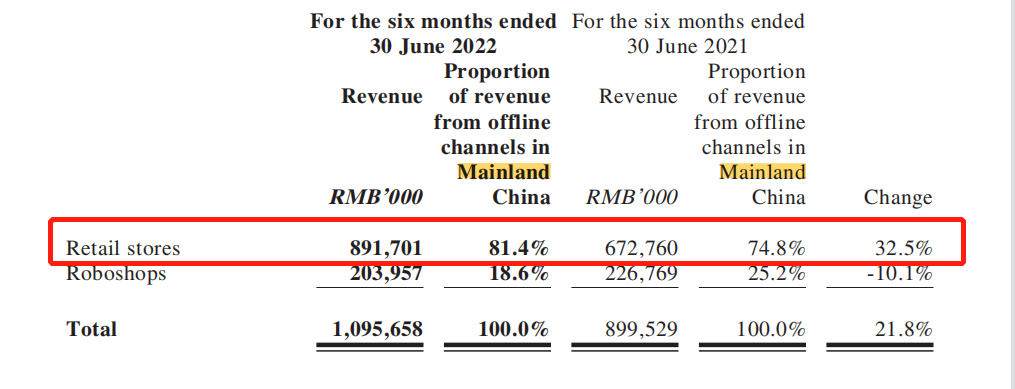

国内市场扩张速度放缓,具体来看中国大陆的各渠道的发展情况。在中国大陆,2022 上半年,泡泡玛特线下实体门店贡献的收入同比增速不及线上渠道。在去年同期,泡泡玛特在大陆的线下门店营收(不包括机器人商店收入)高于线上渠道,而在 2022 年上半年,其线下门店营收约为 8.92 亿元,低于线上的 9.78 亿元。出现这一现象,一方面是受到疫情影响,另一方面则是泡泡玛特综合考虑下主动放缓了线下扩张速度。

中期报告披露,2022 年以来,泡泡玛特在中国大陆新增了 23 家线下门店,目前在大陆共有 308 家门店。而在 2020 年全年,泡泡玛特在大陆共新增 73 家门店,2021 年共新增了 101 家门店。从 2022 上半年泡泡玛特也在大陆门店拓展速度来看,整个 2022 年在大陆的线下扩张速度也不及前两年。

相比之下,线上渠道营收增速要更快。中期报告表示,线上营收上升的原因主要在于品牌影响力提升以及品牌会员数的增多。在泡泡玛特中国大陆地区的 3 个线上主要销售渠道中,微信小程序“泡泡玛特抽盒机”2022 上半年贡献了 5.43 亿元的营收,同比增长 67.2%,天猫店铺贡献了 2.45 亿元营收,同比增长 11.8%,但其在线上营收中的占比却由 32.9% 下降至 25%。可见泡泡玛特在持续沉淀私域流量,且取得了不错的效果。

“盲盒”对于泡泡玛特来说是把双刃剑,前期通过盲盒玩法顺利占据国内市场,但如今却有被“盲盒”标签掣肘的意味,一是国内的盲盒经营政策正在完善,野蛮生长阶段已经过去,竞争激烈。8 月 16 日,国家市场监管总局在官网发布《盲盒经营活动规范指引(试行)(征求意见稿)》公开征求意见,文件中就盲盒定价、玩法、面向销售的人群年龄等做了规定。一般的盲盒产品是潮玩产品中打造门槛相对最低的一类,这也就意味着,盲盒针对的用户群体可能也是最泛的用户群,即粘性不够,在消费遇冷的大环境下,非粘性用户调低甚至砍掉盲盒支出,是大概率事件。

继续大量开设线下门店辐射到的有价值人群有限、以及在现有已经教育的人群中沉淀有粘性的人群,应该是泡泡玛特线下增速放缓、线上继续渗透的主要原因。

而出海和去掉“泡泡玛特=盲盒”的印象,获得更大的市场份额和更具利润空间的业务线,是泡泡玛特目前最重要的 2 件事情。

泡泡玛特也的确在上半年开始在潮玩其他类目发力并在不断尝试挖掘自有 IP 的更多价值。首先是拓宽品类。中期业绩报告显示,2022 上半年,泡泡玛特的高端产品线 MEGA 珍藏系列“MEGA Collection Series”创造了 1.93 亿元的营收,超过 2021 年全年。这个系列属于潮玩,主要覆盖了手办和尺寸更大的收藏品,相对于盲盒做工更复杂,价格也更高。另外,泡泡玛特也在持续对外投资,例如 2022 年 1 月,泡泡玛特战略投资了澳大利亚潮玩品牌 Underverse,2 月投资了上海骑行网络科技有限公司,公司专注卡牌类收藏品。

另一个方式则是走出潮玩,在今年 1 月,泡泡玛特与北京朝阳公园合作开始投入其首个线下乐园。这些投入获得的效果虽然还无法判断,但可以看出,泡泡玛特在不断寻找新的变现出口。

重点开拓欧美市场,

对海外渠道把控能力上升

2022 上半年,泡泡玛特在海外市场较为活跃。中期业绩报告显示,截至 2022 年 6 月 30 日,泡泡玛特在中国港澳台以及海外市场共设有 24 家线下门店(含特许经营)和 98 家机器人商店。在海外,泡泡玛特在欧洲、大洋洲、美国都开设了首家线下门店。而不在本报告期内的 6 月 30 日之后,泡泡玛特还在韩国、日本以及澳大利亚墨尔本新开了 3 家线下店,其中韩国首尔的是泡泡玛特在海外的首家旗舰店。

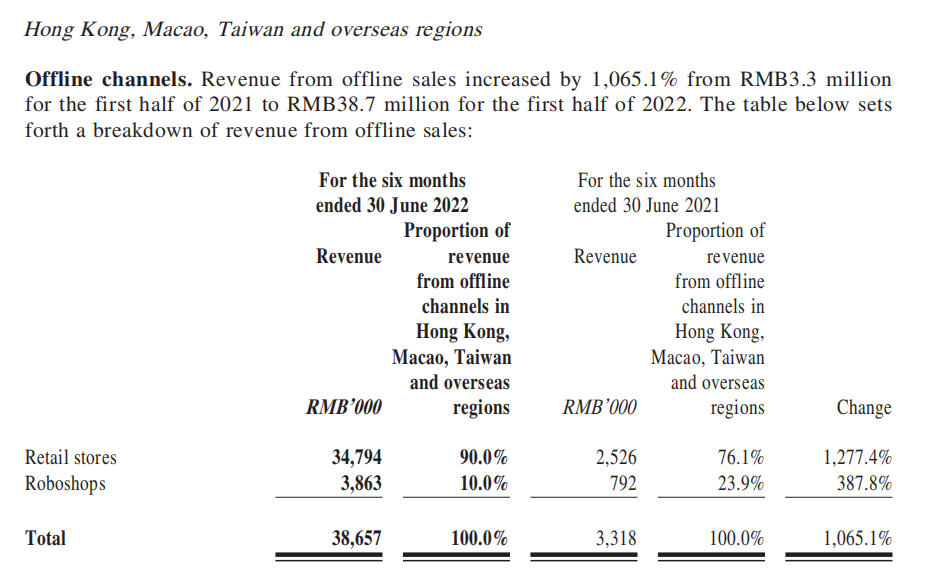

出海业务占泡泡玛特总营收的不到 7%,但同比来看,出海业务营收有较为明显上升。中期业绩报告显示,泡泡玛特上半年出海线下业务营收高于线下,其中线下门店营收实现 3479 万元,同比增长了 1277.4%,占线下业务的 90%。而在出海线上业务中,营收主要来源于泡泡玛特海外官方网站,占线上总营收的 46.1%。其余的线上营收主要来自 Amazon,且 Amazon 渠道贡献的营收增长明显,从 2021 上半年的 77.9 万元增长至 929.5 万。

另一点值得关注的是,相较于去年同期中国大陆与出海业务毛利率有将近 20% 的差距(国内毛利率 63.6% vs 海外毛利率 45.8%),2022 上半年,中国大陆的各销售渠道毛利率都有所下降,相对地出海业务各渠道毛利率都在上升。截至 2022 年 6 月 30 日,泡泡玛特中国大陆业务的毛利率下降为 58.2%,出海业务毛利率为 57.0%,相差不大。

国内毛利率下降明显,发生在各个渠道。而在海外,泡泡玛特各渠道毛利率都在上升,尤其是线上渠道做到了 74.3%。看得出来,泡泡玛特对海外各个渠道的把控能力有所上升。

虽然目前的出海业务还无法给泡泡玛特带来财务上的实质影响,但面对国内的竞争格局和发展瓶颈,出海是泡泡玛特必然也在主动选择的方向,泡泡玛特也不止一次表示短期内可能会放弃一些利润,为的是长线发展。