【财报解读】上市的蚂蚁,前进的PayPal,谁是支付界“特斯拉”?

5673

5673

PayPal发布财报,与蚂蚁相比谁更胜一筹?

文 | 美股研究社

继FAAG四大美股科技巨头发布最新一季度的财报后,全球电子支付头部企业PayPal也紧随其后交出最新的成绩单。

美东时间11月2日盘后,美国支付公司PayPal发布了2020财年三季度的财务报告,财报显示营收净利均超预期,但公司高层预计四季度利润将低于预期,导致该公司股价在盘后交易中跌超6%。截至美股研究社发稿,PayPal周一盘后报177.00美元,总市值为2202.99亿美元。

在全球电子支付领域,PayPal在全球占据不小的市场份额。而在中国市场,支付宝的母公司蚂蚁集团市值也不低估值约为2500亿美元,略高于PayPal目前的总市值。据最新消息,蚂蚁集团A股和H股预计将于周四(11月5日)在科创板和港交所同步挂牌上市。

美股研究社认为,借由PayPal发布最新一季财报,再加之蚂蚁集团即将登陆港交所之际,对这两家体量和规模大致相当,且业务相近的同赛道进行对比分析,或许可以管中窥豹,进而看到中美两国在移动支付领域的共性与异处。

PayPal“金袋”口不敌蚂蚁集团

金融业态差异致业务分化

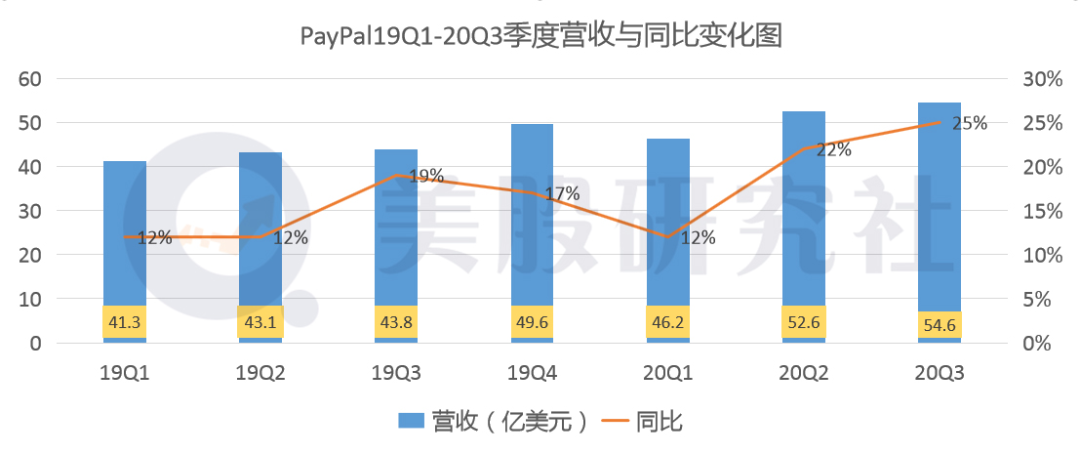

本季度的财报数据显示,PayPal第三季度总营收为54.6亿美元,与上年同期的43.8亿美元相比,同比涨幅达25%;与上一季度的52.6亿美元,环比上涨3.8%。

从PayPal近7个季度的营收数据来看,PayPal的营收增速有所提高,但这种提高的幅度并不高,而且在营收的增速上也有所波动。

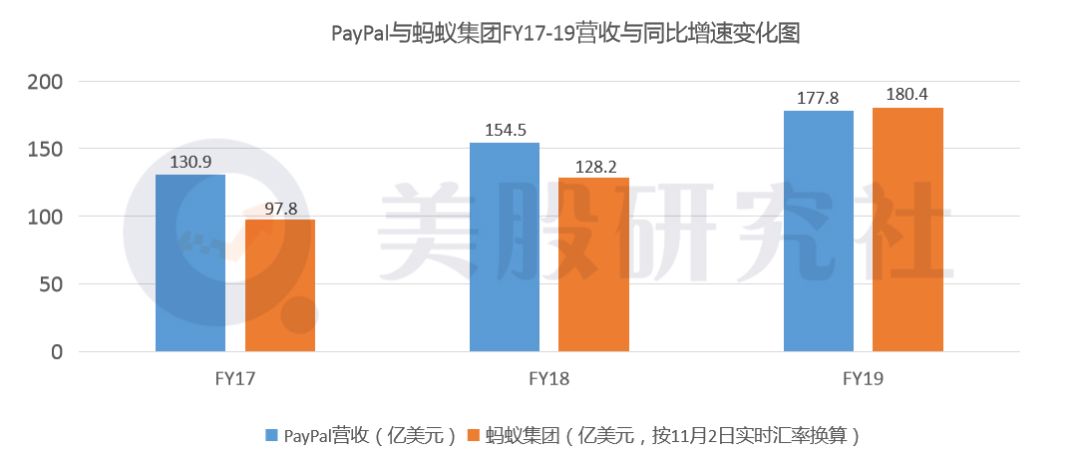

美股研究社通过对比蚂蚁集团与PayPal前几年的营收来看,很显然在17跟18年,PayPal营收规模高于蚂蚁集团,但2019年蚂蚁集团在营收上已经实现赶超。

而从蚂蚁集团的营收数据,虽未公布详尽的季度营收数据,据蚂蚁集团在港交所提交的IPO申请书显示的数据来看,蚂蚁集团在FY2017到FY2019全年的营收增速一直呈现出稳定上涨的趋势,且2019-2020年上半年,其营收的增速加快。2019年按美元计价,蚂蚁集团的年度总营收超越PayPal,而此前则一直落后于PayPal。

美股研究社通过对PayPal财报和蚂蚁集团招股书的对比分析发现,蚂蚁集团的营收增速和总营收额能够超越PayPal,最关键的一点在于蚂蚁集团的营收结构。从上图可以看出,数字金融科技平台的营收占比随着时间的推移而逐渐稳步提升,而其数字支付和商家服务的营收占比则呈现出下滑的趋势。

据悉,蚂蚁集团的数字金融科技平台具体包括个人理财、贷款、保险,结合招股书,三者的营收占比按照比例排序依次为贷款(微贷科技),理财(理财科技),保险(保险科技),三者营收的综合占据总营收的约一半。

而从三季度的财报数据可以看出,PayPal的业务收入主要来自交易收入。财报数据显示,本季度PayPal交易收入为50.76亿美元,与去年同期的39.55亿美元,同比上涨28.34%;上季度的交易收入为49.45亿美元,环比上涨2.64%。营收占比上,交易收入占本季度总营收的比重为92.96%。

通过对比可以发现,PayPal相对于蚂蚁集团而言,在营收结构上较为单一,且交易收入的营收占比超过90%。PayPal依靠其垄断地位收取较高的交易中介费,而蚂蚁集团在支付端收取的费率并不高。

蚂蚁集团近些年向数字金融业务转型的关键在于其所产生的利润,相较于数字支付服务而言更高。据数据统计,数字金融业务的毛利率超过50%,净利率接近20%,而与之相对的是以交易收入为主要营收来源的PayPal 2019全年的运营利润率为15%。

美股研究社认为,两家电子支付巨头业务和营收模式的不同与市场环境的差异也紧密相关。相对于中国国内金融市场而言,美国的金融交易费用较为高昂,而这种金融交易环境也直接反映在电子支付业务上。

此外,美国传统金融机构(投资理财、保险等)较之国内市场的成熟度更高,在多年的发展过程中无论是模式还是体量,都已经臻于完善,此时PayPal的入局并非易事。

PayPal“吸金”增速创新高

但用户数与蚂蚁集团差距较大

对于以交易和信贷为生的电子支付公司而言,用户账户数量是一个非常重要的变量,也是直接影响公司净利润的关键因素。据三季度PayPal的财报数据显示,三季度新增净活跃用户1520万个,总数达到3.61亿个活跃账户数。

从历史同环比数据来看,PayPal的有效账户数总体而言呈现上涨的趋势,尤其是从本财年来看,有效账户数环比上升的趋势更为显著。美股研究社认为,这或许在于卫生事件导致现金支付会引发顾虑,现金支付的频次下滑明显,从而在一定程度上推高了PayPal的有效账户数量的增长。

从与蚂蚁集团的对比情况而言,PayPal在2020第二季度的有效账户数量达到3.46亿,而蚂蚁集团旗下的支付宝已经突破12亿。从活跃用户上而言,2020年上半年支付宝月度活跃用户数为7.11亿人次,PayPal二季度财报披露其月活跃用户量为3.64亿。

交易规模上, PayPal在2020年第二季度总支付额为2217亿美金,支付宝约为4.8万亿美金。无论是用户数,还是总支付金额,可以说蚂蚁集团都处于优势地位。

而蚂蚁集团这种优势地位在取得很大程度上取决于其在国内市场占据的主导地位。就业务区域而言,蚂蚁金服94%的营收来自中国,而PayPal来自美国大本营的收入仅占53%,PayPal的国际化更为显著,而这种国际化的用户和业务分布也使得PayPal在交易业务上所面临的困难与挑战也随之增加。

而这种影响也具体体现在PayPal的净利润表现上。本季度,PayPal的净利润为10.21亿美元,同比上涨121%,环比下滑33%。

从PayPal的历史净利润数据来看,与蚂蚁集团稳步增长的净利润表现不同,PayPal的净利润波动幅度较大,在今年一二季度的同比变化尤为显著。

美股研究社认为,由于PayPal的用户群体分布更为多元且分布范围更为广泛,汇率的变动导致跨境间的交易会产生一定比例折损。这种折损会对PayPal的净利润产生不小的影响。

2200亿VS 2500亿

PayPal和蚂蚁未来还能“涨”多高?

无论是PayPal还是蚂蚁集团,二者都站在了一个市场庞大,且增长速度快的行业赛道。据研究,到2025年,全球数字支付市场预计将以每年24%的速度增长,达到12.4万亿美元。PayPal的潜在市场规模也因此迅速扩大。而这个较大的增量行业赛道,也决定了PayPal、蚂蚁集团在未来都将有较好的发展空间。

但二者又体现出不同的特点:

一是支付宝的使用频次、人数均远高于PayPal。国内微信和支付宝完全占据主导地位,而在北美市场,电子支付领域除了PayPal,Square、Apple Pay均占有一定的市场份额。因而北美市场的电子支付是相当分散的,至少相对于中国的电子支付市场而言是如此。

苹果2020年第一季度的财报电话会议上,Tim Cook表示,Apple Pay的交易笔数正以每年超过150亿的速度增长。相比之下,截至今年二季度,PayPal在过去12个月里处理了136亿笔交易。

而早在2019年9月,市场曾预估Apple Pay的活跃用户为4.41亿,远远超过PayPal当时2.95亿用户量。PayPal面临着来自Apple Pay和Square的激烈竞争。

二是电子支付呈现出的不同业态,技术手段才是蚂蚁集团的竞争核心,这部分也体现在其创新业务近些年的高速增长,虽然从目前来看,创新业务对蚂蚁集团营收的拉动作用还不明显。

简而言之,蚂蚁集团将支付作为流量入口,是收入的基石;数字金融(信贷和理财业务)是中期发展主要驱动力;长期创新培养未来新的增长点,短中长期业务形成一个闭环。而PayPal则更加专注于交易服务的发展,在技术层面上不断创新。

作为中美支付领域的巨头,随着蚂蚁集团周四上市,它也将与PayPal一起接受资本市场对他们的考验。对于这两家科技互联网公司来说,未来市盈率完全还有上升的空间。站在全球支付领域前端,蚂蚁集团跟PayPal都有望在估值上实现更大突破,在市值重塑上或许还是要看他们在业务上能够给投资者带来多大的成长空间。