一个神级细节失误,摧毁了团队半年的核心业务!跨境出海‘信息孤岛’的避坑自查全景

449

449一个底层的流程疏漏,为何能让团队半年的努力全盘皆输?

在当今全球化品牌出海的浪潮中,中大型跨境出海企业普遍走向了“多品牌、多主体、多渠道(三方平台 + 自营独立站 + 线下零售/本土高端渠道)”的集团化演进。

然而,前端业务一路狂飙的背后,由于财务合规、账号资产、前台运营之间缺乏底层信息的互通拉通,往往一个看似极其微小的“信息孤岛”,就会引发多米诺骨牌式的灾难。

近期,一位卖家分享了一个真实管理踩坑案例:

某拥有多个品牌、多个销售主体的知名跨境品牌,单品牌的销售额极高。近期,老板部署账号部门全力开拓某美区高端本土商超平台(该平台对入驻主体的排他性与合规性审核极严)。

账号团队历时数月,使用他们公司的品牌GMV数据,艰难通过了极其严苛的产品维度与品牌维度审核。然而,到了最关键的“主体合规审核”阶段,系统却弹出了冰冷的拒绝信。原因令人窒息——运营部门提交的这个美国本土主体,在几年前已经被公司内部另一个完全平行的运营团队用来注册过该平台的店铺了。

由于该商超渠道“一主体一店”的硬性排他规则,更由于公司各平行团队之间完全没有信息互通,过去整整半年的团队努力、样品测试、品牌公关,在一瞬间全部沦为无用功。

这个团队因为信息不通、流程脱节,在内耗中折腾了近半年,至今还没缓过劲来。这绝不仅仅是一个偶发的技术失误,它是跨境出海企业在多主体、多渠道扩张中,缺乏顶层财税合规数据库与标准化作业程序(SOP)的必然代价。

等业务量庞大后再回过头来理顺架构,基本等同于“刮骨疗伤”,不仅阵痛剧烈,员工也极难配合。因此,SOP和底层的数据库,必须从顶层一开始就搭建好。

一、 深度剖析:为什么大卖的利润和时间,总在内部“信息孤岛”中凭空蒸发?

当跨境出海企业规模突破三四十人,迈向营收数千万甚至数亿美金的门槛时,如果没有在初期卡死流程,中后期理顺架构的难度将呈几何级放大。产生上述问题的根本原因,可以归结为以下三大底层硬伤:

1. 顶层财税与账号资产缺乏“系统化登记”,沦为口头指令

在初创野蛮生长阶段,企业习惯了“哪个主体好用就顺手拿去绑定”。随着规模扩大,公司设立了大量的国内母公司、香港/新加坡离岸公司、海外本土主体。这些主体和账号资产就像散落的沙子,没有形成统一、动态更新的《集团全球主体资产白皮书》。

新进来的运营高管或渠道负责人,根本不知道哪些主体是干净的、哪些主体背负着税务风险、哪些主体已经被其他渠道“占用”。

2. 老板离一线跨了2-3层,面临“经验系统断层”

很多大卖老板在离开一线、不再亲自操盘具体业务之前,没有将自己的经验沉淀为可复制的流程系统。当公司规模扩大、老板离一线隔了2-3层管理人员时,管理便开始出现“无序和失控”。老板只负责下达战略指令(比如:“今年必须拿下某本土渠道”),却在后端缺乏技术系统和流程卡点来规范员工的每一个合规动作,导致下属各自为战、信息割裂。

3. 跨部门协作无序,缺乏穿透式的流程咬合

随着人数增加,运营端、供应链端、物流端与后台财务端各成派系,缺乏一个能够横向穿透“收入-供应链-资金-税务”的长链路协同机制。

二、 拨乱反正:未来要避免做无用功,顶层SOP该如何搭建?

跨国商业的底层是极其严密的契约与代码规则。要想彻底终结前后台脱节的乱象,跨境出海企业必须在业务爆发前,实现全套SOP流程与数据库的刚性硬咬合。

我们可以参考跨国大卖普遍采用的“前台销售爆单 ---中端物流调拨 ----后台合规收尾”长链路,推行以下流程:

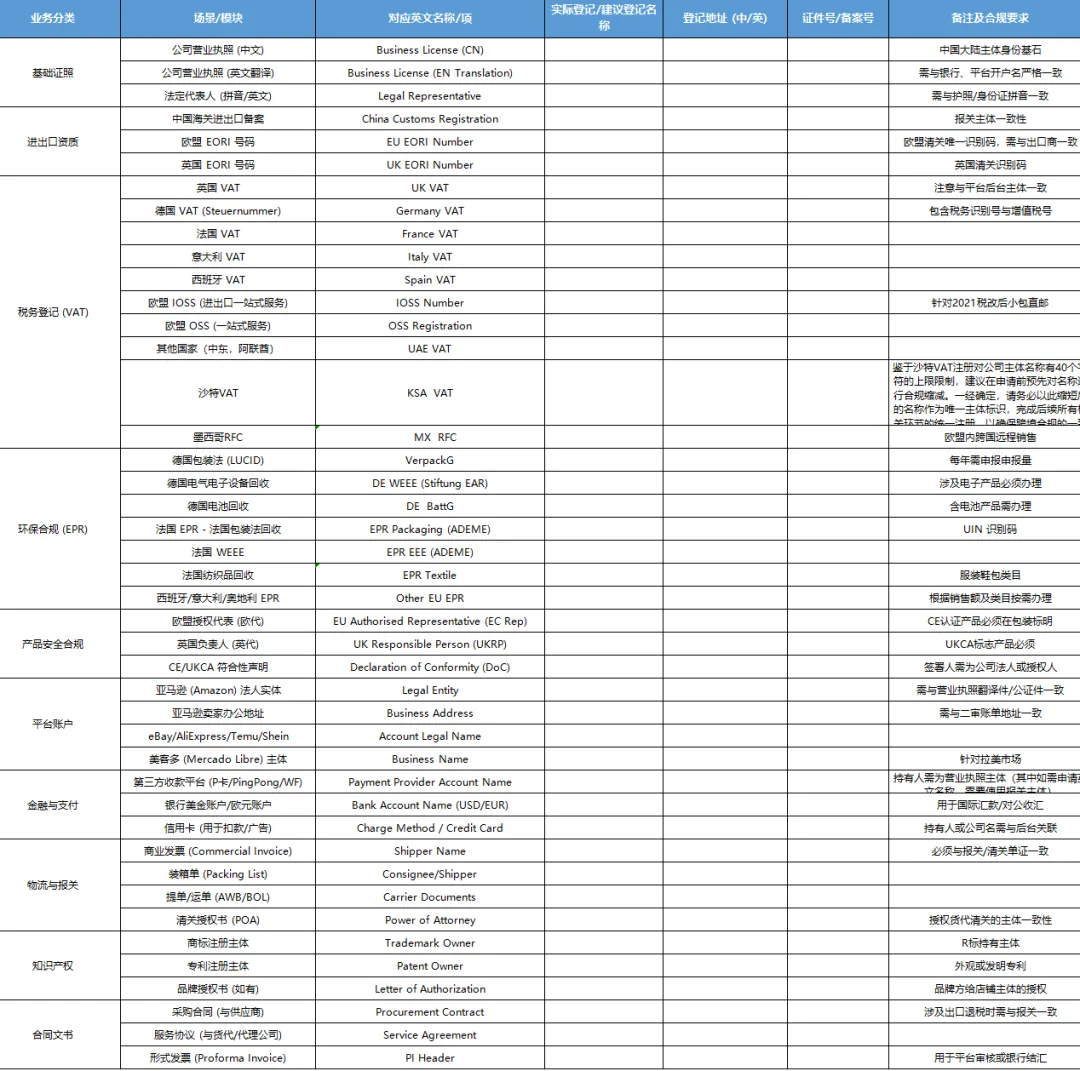

第一步:建立集团唯一的【全球财税与账号资产数据库】(Master Database)

在做任何新渠道开发前,法务部门与财务团队必须联合拉通,建立全集团的“主体信息天眼系统”,卡死最基础的信息流:

基础信息卡死:所有公司主体的中文全称是什么、英文/拼音全称是什么、官方注册地址、统一社会信用代码/海外雇主识别号。

渠道状态留痕:该主体名下目前注册了哪些三方平台店铺?是否绑定了独立站网关?是否曾向海外线下渠道提交过本土入驻申请?目前状态是活跃、冻结、还是审核中?

资产所有权确权:严禁任何运营团队私自调用主体资料。任何渠道在向新平台提交主体前,必须在线发起《主体资产调用申请单》,进行排他性检索与一键锁定。

如果之前企业没有公司主体、数字资产的盘点表,建议一定要抽时间系统盘点,系统管理好相关账号。

如果需要盘点表的电子版,可以在公众号后台回复:盘点表,即可弹出。

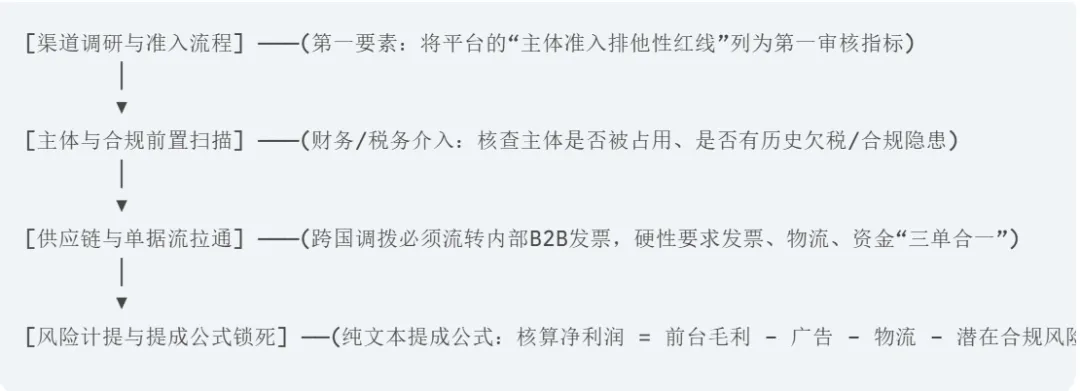

第二步:推行“四步流转闭环SOP”与全链路风控

为了防止运营在前端随意承诺、后台财务被动买单,企业必须将新渠道入驻与多主体运营流程标准化为四大板块:

【渠道调研与准入流程】:运营端提交新平台的准进入申请时,不仅评估销售毛利,还必须将该平台的“主体准入排他性红线”列为第一审核指标。

【主体与合规前置扫描】:在产品和品牌资料审核通过前,运营必须将拟提交的主体交给财务部和法务团队,倒查该主体是否被内部占用、是否存在海外历史欠税或合规隐患,确保主体“绝对干净”后再提交平台。

【供应链与单据流拉通】:明确各渠道之间的内部平账与调拨机制。多主体店群模式下,跨国库存调拨必须在系统内自动留痕并流转内部B2B发票。严硬要求发票流、物流、资金流“三单合一”,彻底斩断买单报关等灰色行为。

【风险计提与绩效考核锁死】:前台运营团队的提成方案,绝对不能只看毛利或GMV。业务财务(Financial BP)必须在绩效公式中强行引入纯文本的刚性扣减:

核算净利润 = 前台毛利 - 广告费 - 物流成本 - 按各平台/各区域计提的应缴税款与潜在合规风险拨备

通过利益纽带,让前端销售自发、主动地配合后方财务进行合规申报与自查。

三、 给跨境出海品牌管理者的三条管理避坑建议

如果你的公司目前正处于多品牌、多渠道扩张的阵痛期,或者团队正因为信息不通而“天天拆火、四处救火”,请深思以下三条管理铁律:

1. 在业务体量尚小时,前置引入有推动力的“财务BP”

如果公司人数在三四十人以下,中途若能来一个有推动力、经验丰富的管理层或财务BP(业务财务伙伴),还能顺畅地把前中后台的血管和骨骼重新捋顺。财务BP应该直接下沉到业务一线办公。销售要切新渠道,BP在第一周就必须跟进去精算海外各区域的主体准入壁垒,把信息割裂的风险扼杀在萌芽状态。

2. 推行“从自身需求出发的强势协同”

如果你目前正身处一个信息割裂、流程混乱的团队中,为了自保和出业绩,聪明的做法是学着“放弃无谓的整体治疗”,直接圈定自己的业务范围。

直接从自身业务的最高合规需求出发,向协同部门(如采购、物流、仓库)下达标准的单据模板和留痕指令:“由于海外渠道合规与审计的反查要求,你们必须按照我的方式来提供单据和进行系统登记。过程不需要老板过多干预,我们只要赚钱,最终用数据向老板拿确定性结果。”

3. 合规与流程,是拉高企业整体资产“确定性”的生产力

出海企业的财税流程与资产管理,本质上是一场精密的“心脏外科手术”。细节决定生死,一个最基础的主体全称错拼、或者历史注册信息的遗忘,就能让全团队半年的心血付诸东流。

唯有彻底告别口头时代,推行“所有动作、必有系统登记”,卡死多主体数据库的流转细节,才能为跨境出海企业的全球化长期主义,铸造最坚实的生意安全底座。

欢迎大家分享企业发展过程中的真实经验。跨境出海企业的流程规范,本质上是通过细节为整体战略保驾护航。在多品牌、多渠道扩张的过程中,你的企业是否也遇到过运营与财税、账号信息脱节的问题?当团队规模超过一定人数后,你是如何重新梳理SOP和数据库管理,以确保业务高效、信息精准的?