墨西哥现金贷大军,机遇与挑战共存!

21356

21356墨西哥总人口人口总数达1.308亿,墨西哥是拉美第二大经济体,其中0-14岁人口占比26.19%,15-64岁人口占比66.40%,年轻人口比例逐年上升。

墨西哥平均年龄仅为27岁的年轻国家,紧邻美国,是一个地道的北美国家,城市人口占总人口的80%,受教育人口为94%,且互联网用户总数达8500万,占人口比重的65%,85.8%的智能手机普及率、移动端用户活跃度均处于世界中等水平。

随着墨西哥经济的不断发展,互联网金融也展现出了巨大的市场潜力,新冠疫情爆发之后,墨西哥的借贷需求也在大量增长,互联网金融渗透率高、城市化程度高、超前消费能力强的墨西哥,支付及各项配套设施都比较成熟,当地人现金贷的接受程度也越来越高,不止借贷,给墨西哥人办信用卡也成了一笔好买卖。

墨西哥近400多家金融科技公司中,有三分之一从事募资、数字银行和借贷业务,2020年墨西哥的另类借贷(Alternative lending)总成交额达到了1.967亿美元,在全球各个国家中排名第15位,而增长主要来自的借贷市场。另类借贷(Alternative lending)主要包括消费贷、SME借贷、流动资金借贷、现金贷、Marketplace lending、P2P等。

墨西哥现金贷产品基本在7天-14天,总利率大概25-30%之间,中期规模日均千单,墨西哥有60%以上的人没有银行账户,在线支付主要通过OXXO、STP(Straight Through Processing)、MP(Mercado Pago)来实现,当地政府现在监管处于沙盒阶段,没有明确的监管动向。

在众多西葡语国家中,巴西、西班牙位列经济总量的前两位,墨西哥位列第三,墨国现金贷市场很像10年前的中国,墨西哥的人工成本很低,互联网金融还在初步阶段,在年轻消费者的超前消费的推动下迅速增长,是一个非常值得期待的蓝海市场,但也面临很大挑战。

进入墨西哥从事现金贷甲方需要做好准备,摸清市场脉落,做好市场开发调研,该国经济情况、现金贷产品在墨西哥市场的 接受度、职场租赁、主体落地、主体注册、银行开户、股东转让、支付对接、资金如何进出、短信通道、KYC验真等 。

墨西哥公司注册

墨西哥最低注册资本是5万比索,相当于2.5万人民币 (黑市注册已经到10万人民币) 无需验资,墨西哥的公司类型多样,主要包括以下几种:

1.股份制公司(SOCIEDADANONIMA DE CAPITAL VARIABLE),西班牙语简称是S.A.DE C.V.) 股份制公司是最普遍的公司类型,广泛适用于贸易、商业、进出口、餐饮等各个领域。其特点为:必须有两个以上的合伙人;合伙人的股比没有任何规定。此类型公司可以上市,注册资本可大可小,又称为可变注册资本股份制公司。

2.有限责任公司(SOCIEDAD DERESPONSABILIDAD LIMITADA),西班牙语简称是S.DE R.L.有限责任公司不可以上市,一般为小公司。

3.民事公司(SOCIEDAD CIVIL),西班牙文简称是S.C民事公司不能从事商业活动,而只能从事如律师行,会计师行需要等提供服务的公司。

4.民事协会(ASOCIACION CIVIL,西班牙文简称是A.C.) 民事协会类似于基金会等机构,只能从事社会福利事业。

5.私人援助机构(INSTITUCION YASISTENCIAPRIVADA,西班牙文简称是I.A.P.) 私人援助机构与民事协会大体一致,但前者被墨西哥政府承认,而后者只需要注册,而不需要政府批准。

6.合作社(SOCIEDAD COOPERATIVA,其缩写与民事公司相同,故规定不能用缩写,必须用全称合作社是员工合伙性质,有点类似中国以前的集体所有制。

墨西哥民众英语水平两极分化,好的非常好,差得非常差,但像其他拉美国家一样,即使会英语,他还是喜欢用当地语言交流,墨西哥国家的民众大多讲西班牙语。

在墨西哥从事现金贷的甲方阿明表示,近期墨西哥回款率一般,自己已经着手部署前置贷超系统,这个不用考虑回款率,支付统一用STP收钱就好了,然后回U,小投资,高额回报。

有人的地方就会有江湖,有江湖的地方必然有纷争,人在互联网金融的江湖,已经略显身不由己,在墨西哥赚惯快钱的甲方资方老板,已经不甘于转行,继续转战前置贷超。

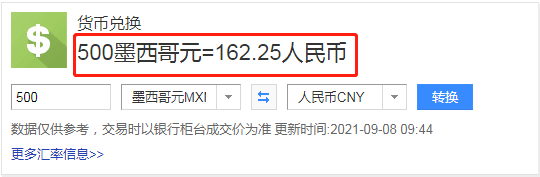

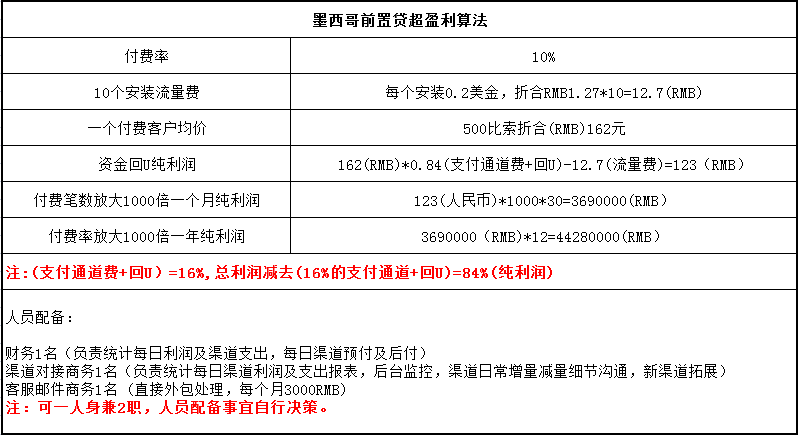

前置贷超的本质就是利用信息差,有偿为墨西哥平民提供现金贷平台,然后收会员费,一个墨西哥客户可以收162左右人民币,利润主要来自会员费,出去引流成本,就是前置贷超赚到的钱,一个付费成本最多40人民币左右,一个付费用户,大致有100左右的利润点。

墨西哥作为拉美的第二大经济体和世界第一大西班牙语国家,拥有1.3亿人口的墨西哥仍然有近63%的成年人无法使用金融服务,把这63%的人转化互联网金融客户群体,收他们会员费,美滋滋。

其实墨西哥还是很不错的,背靠很多互联网出海大厂,流量源源不断的流量,赚个盆满钵满。

近期,公众号 某某财经、某某计划、某某洞见、某某与管理、某某经济信息咨询、某某实验室、华尔街、某生钱、某某商学院 、还有某某财经抖音视频,相继发文称,墨西哥市场还是很不错的,财经媒体的嗅觉是最灵敏的,跟着市场走,吃肉。

资本的游戏总是那么朴实无华,很多PE/VC已经转投墨西哥现金贷、前置贷超,墨西哥互联网金融市场井喷式爆发。

目前,墨西哥前置贷超多为四方支付,STP对公直连,这种支持转账信用卡,特别扛得住客户投诉,相比线下支付OXXO之类、MP OXXO,后面两种回款周期很长,不抗投诉,所以很多线下通道弃之不用。

墨西哥前置一般收会员费4个档次,300比索、400比索、500比索、600比索、700比索员费均价折合162人民币,比印度的前置贷超会员费均价高差不多3倍,完全是绝对有利可图的,日入3W完全轻轻松松。

现在的墨西哥,已经进入了更高层次的“资本经济"时代,跟以往相比,不管是活动空间还是灵活性都大大增强,根据花旗银行(Citibanamex)进行的最新调查,墨西哥经济今年将增长5%。

开放式的互联网市场得天独厚,前有某比神奇、后有上海某象、深圳、杭州、成都、广州、武汉的大大小小的知名的,不知名的系统商蜂拥而至,随着现金贷甲方一起入主墨西哥劈荆斩刺。

精明的现金贷放贷老板们盘算着,拥有1.3亿左右人口的墨西哥,互联网、智能手机在高速普及,法律给了现金贷高利率生存的空间,而且市场上的现金贷玩家并不多,此时进入,有望重现2017年-2020年现金贷在印度的黄金时代。而他们,则可以再次轻松躺着就能等金钱滚滚而至,后话暂且不谈。

墨西哥拥有大量互联网用户和可观的智能手机渗透率,是Uber继美国和巴西之后的第三大市场,其Facebook活跃用户数量全球排名第五。

这些也都为现金贷的发展奠定了基础,Nubank、AIbo、Fondeadora、Stori Card、Bnext在墨西哥赫赫有名,墨西哥政府对于互联网金融发展持支持态度、对游戏等行业没有严格的监管条例,总体来说互联网金融市场环境较为宽松。

墨西哥是一个天主教国家,宗教氛围浓厚,官方语言为西班牙语,墨西哥位于北美洲南部,领土面积197万平方公里,拉美第三大国,位居世界第14位。政体为代议制民主联邦共和国,国家整体较为稳定,法律体系较为完善。

墨西哥现金贷一般分为,首贷500比索,复贷1000比索,1300比索,1600比索,7天29利息,还有一些是首放400比索、600比索800比索1000比索,利息20-30。

流量为王

正如互联网金融的低门槛让尽可能多的人参与其中一样,以流量为主导的互联网模式同样进入到了最高峰,仅仅只是依靠流量的红利来延续自身的发展,缺少了对金融行业的深度改造,所谓的互联网金融其实依然是一个流量的买卖。正所谓成也流量,败也流量,墨西哥互联网金融因流量红利而迅速崛起,同样因流量见顶而走向瓶颈。

在墨西哥从事互联网金融大厂的阿伟表示,面对墨西哥红利,自己也是想分一杯羹,最近听说墨西哥前置贷超特别赚钱,自己也想试试,墨西哥前置贷超投资很小,回报却很高,单个会员费可以到162元人民币左右,比放款风险小多了,的确,是这样的,日入3万人民币真的不是梦。

墨西哥前置贷超

前置贷超没门槛,主要就是,系统成本(10万-15万),流量成本(投放和apk推送),不需要像现金贷一样投入大量的资金。

有玩家透露说,10万-15万1套前置贷超系统,一天纯利润3万-4万人民币左右,前置贷超可以在脸书、谷歌上采量,每天推广费用1万人民币左右,美滋滋。

墨西哥前置贷超支付成本低廉,中国互联网企业出海墨西哥,对于墨西哥前置贷超而言,每个借贷人只收取少量的会员费费用,金额不大,均价在162人民币左右。

在墨西哥,不管是现金贷,还是前置贷超,只要运营得体,都能“躺赚”,对于没有技术、流量、资本的小团队,要想靠现金贷、前置贷超赚钱,得找在墨西哥已经扎根成熟了的团队,流量资金都有保障。

出海墨西哥市场的中国互联网金融企业,稳定的生态链,让上下游的玩家循序渐进分润赚钱,据不完全统计,墨西哥有大概10家做前置贷超系统商,养活了短信、数据、支付、代投、系统商等千人的团队链。

墨西哥现金贷及前置贷超,在资本的助推下,在红利的裹挟下,互联网金融的兴起有利于墨西哥金融市场的发展,也促进了当地经济发展。

对于想做大墨西哥的互联网金融出海甲方,应该学习利用资本来扩张,达到最大利益化,照搬出海印度的模式,不管是现金贷,还是前置贷超,都是有利可图的,毕竟墨西哥人口红利130,759,074摆在那里,西班牙语和英语双语国家,借贷需求强烈。